Thế giới di động: Giá 85.000 đồng/cổ phiếu có quá đắt?

FICA - Khả năng tăng trưởng lợi nhuận gần 70% và tăng 37% doanh thu mới chính là yếu tố hỗ trợ giá MWG chứ không phải kế hoạch chia thưởng và tạm ứng cổ tức bằng cổ phiếu.

Gần đây, việc CTCP Đầu tư Thế Giới Di Động (MWG – HOSE) chuẩn bị niêm yết vào khoảng cuối tháng 6 được khá nhiều nhà đầu tư quan tâm.

Trong báo cáo phát hành cho nhà đầu tư ngày 19/6, Chứng khoán Rồng Việt (VDSC) cho rằng, một phần vì đây là thương hiệu bán lẻ điện thoại khá quen thuộc với nhiều người, phần quan trọng hơn là hiệu quả kinh doanh khá ấn tượng của Công ty này trong các năm vừa qua.

Mặc dù ngay trước khi niêm yết, MWG đã pha loãng số lượng cổ phiếu lưu hành gần 4,4 lần bằng chia cổ phiếu thưởng và cổ tức bằng cổ phiếu (từ 11,6 triệu cp tăng lên 62,7 triệu cp), mức giá niêm yết dự kiến vẫn khá cao, 85.000 đồng/cp.

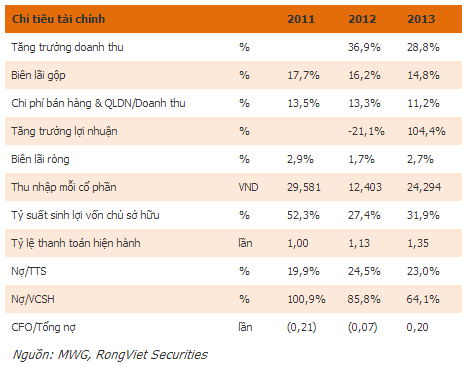

Theo VDSC, hiệu quả kinh doanh của MWG đã được thể hiện rất tích cực trong năm 2013 với một số điểm chính như doanh thu đạt hơn 9.499 tỷ đồng (+28,8% so với cùng kỳ), LNST cho cổ đông công ty mẹ đạt 255,6 tỷ đồng, tăng gấp đôi cùng kỳ.

Biên lãi gộp giảm so với các năm trước do công ty thực hiện tái cơ cấu ngành hàng thông qua bán hàng giảm giá; tuy nhiên, chi phí bán hàng và quản lý được kiểm soát tốt hơn. Cơ cấu nợ vay cải thiện với tỷ lệ nợ/VCSH giảm từ mức 85,8% còn 64,1% trong năm 2013.

Ngoài ra, các chỉ số tài chính như ROE, CFO/Tổng nợ, tỷ lệ thanh toán hiện hành đều có sự cải thiện đáng khích lệ so với năm trước.

Tiếp nối thành công của năm 2013, KQKD Q1/2014 của MWG duy trì mức tăng trưởng ấn tượng với doanh thu đạt 3.478 tỷ đồng (+70,7% so với cùng kỳ) và lợi nhuận đạt 168,6 tỷ đồng, gấp 4 lần cùng kỳ. Lợi nhuận gộp quý 1/2014 cũng tăng lên 15,6% và dự kiến biên lợi nhuận năm 2014 sẽ tốt hơn năm 2013.

Trong năm nay, công ty đặt kế hoạch doanh thu ở mức 13.021 tỷ đồng (+37% so với thực hiện 2013) và LNST là 435 tỷ đồng (+68,3%). Tính đến thời điểm cuối tháng 5/2014, MWG ước đã hoàn thành 44,5% kế hoạch doanh thu (xấp xỉ 5.800 tỷ đồng) và 57,5% kế hoạch lợi nhuận (khoảng 250 tỷ đồng). Dựa trên kết quả này, VDSC cho rằng công ty có thể vượt kế hoạch đã đặt ra.

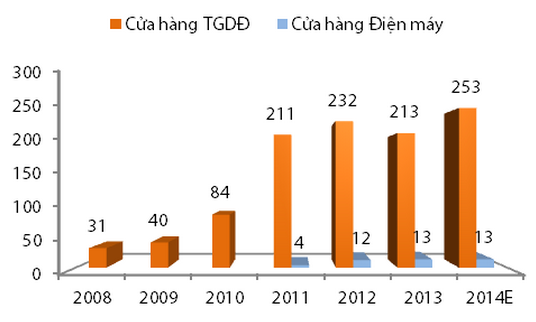

Trong năm 2014, công ty dự kiến sẽ mở thêm 40 cửa hàng Thế giới di động (TGDĐ), nâng tổng số cửa hàng TGDĐ lên 253 cửa hàng và duy trì hoạt động 13 cửa hàng Điện máy. Mục tiêu từ nay đến năm 2016 sẽ mở rộng thị phần bán lẻ điện thoại di động từ 25% lên 30%, trong khi đó mảng điện máy được định hướng sẽ kinh doanh chuyên sâu những mặt hàng chính với thị trường mục tiêu là vùng ven ngoại ô TP.HCM.

Kịch bản cơ sở và khả quan theo VDSC là với mức giá dự kiến niêm yết 85.000 đồng/cp, P/E 2014 tương ứng của MWG dao động trong khoảng 10-12x, không rẻ so với mặt bằng cổ phiếu bluechips hiện nay. Tuy nhiên, nếu công ty vẫn duy trì được “sức tăng trưởng” của mình, nhà đầu tư vẫn có thể theo dõi xem xét đầu tư.

Sau khi niêm yết, công ty dự kiến tiếp tục chia thưởng và tạm ứng cổ tức bằng cổ phiếu để tăng vốn lên 976 tỷ đồng. VDSC không cho rằng thông tin này sẽ là động lực tăng giá của MWG mà chính là khả năng tăng trưởng doanh thu của công ty trong thời gian tới.

Mai Chi

Tin cùng chuyên mục

-

Doanh nghiệp

Doanh nghiệpVinataba gặt doanh thu nhờ...bánh kẹo!

19/06/2014FICA - Trong khi doanh thu 5 tháng mới chỉ hoàn thành 36% kế hoạch năm chủ yếu do doanh thu thuốc lá điếu giảm thì doanh thu bánh kẹo của Vinataba lại tăng trên 9%.

-

Nguyên Liệu

Nguyên LiệuCay đắng mùa vải

19/06/2014Vải thiều được mùa chín đỏ cây mà không thấy bóng dáng thương lái, nhiều nông dân sốt ruột ùn ùn chở vải thiều đến tận điểm thu mua.

-

Doanh nghiệp

Doanh nghiệpFPT thực hiện thương vụ M&A đầu tiên tại nước ngoài

19/06/2014FICA - RWE IT Slovakia sẽ trở thành công ty 100% vốn của FPT Software tại châu Âu và được đổi tên thành FPT Slovakia. Giá trị chi tiết của thương vụ không được FPT công bố.

-

Doanh nghiệp

Doanh nghiệpRút giấy phép vĩnh viễn đối với DN phân bón vi phạm nghiêm trọng

18/06/2014Bên cạnh phân bón giả, trên thị trường hiện nay ngày càng xuất hiện nhiều loại phân bón thật nhưng chất lượng rất thấp, gây tổn thất không nhỏ cho người nông dân.

-

Doanh nghiệp

IPO Vinatex với giá khởi điểm 11.000 đồng/cổ phiếu

18/06/2014FICA - Vinatex sẽ bán đấu giá 122 triệu cổ phiếu tại Sở giao dịch chứng khoán TPHCM vào ngày 22/7/2014.

-

Tiêu Dùng

Tiêu DùngKiến nghị tạm ngừng tăng thuế tiêu thụ đặc biệt với thuốc lá

18/06/2014FICA - Vinataba tiếp tục kiến nghị tới Chính phủ xem xét tạm thời chưa tăng thuế tiêu thụ đặc biệt đối với sản phẩm thuốc lá điếu.

- bình luận

- Viết bình luận