Hé lộ hạn mức tăng trưởng tín dụng loạt ngân hàng

Theo báo cáo của MBS, Ngân hàng Nhà nước đã nới room tín dụng cho MB và VPBank từ mức 9% lên mức 24%.

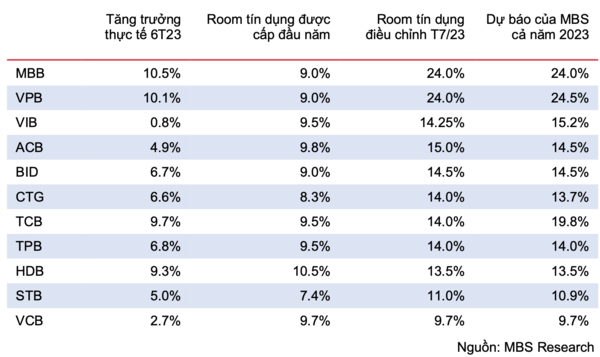

Theo báo cáo cập nhật ngành ngân hàng, Công ty Chứng khoán MB (MBS) cho biết ngày 10/7 Ngân hàng Nhà nước đã điều chỉnh nới hạn mức tín dụng (room tín dụng) cho 11 ngân hàng thương mại lên mức 11%-24%.

Trong đó, MB và VPBank là hai ngân hàng được nới room tín dụng mạnh nhất, từ mức 9% ở đợt cấp đầu năm lên mức 24%. Đây cũng là hai ngân hàng có hạn mức tăng trưởng tín dụng cao nhất hệ thống.

Cũng trong đợt điều chỉnh vừa qua, ACB được nới room từ 9,8% lên 15%. BIDV từ 9% lên 14,5%. VIB từ 9,5% lên 14,25%/ VietinBank từ 8,3% lên 14%. Techcombank và TPBank cùng được nới từ 9,5% lên 14%. HDBank từ 10,5% lên 13,5%. Sacombank từ mức 7,4% lên 11% và Vietcombank giữ nguyên ở mức 9,7%, không thay đổi so với đầu năm.

|

| Mức tăng trưởng tín dụng sau điều chỉnh của các ngân hàng. |

Tuy nhiên, VIB mặc dù được nới room lên 14,25% nhưng thực tế tính đến 6 tháng đầu năm tăng trưởng tín dụng mới đạt khoảng 0,8% so với đầu năm. Tương tự, ACB được nới lên 15% nhưng nửa đầu năm tín dụng tăng 4,9%, bằng 50% hạn mức được giao đầu năm.

Nửa đầu năm, tín dụng tăng chậm

MBS dẫn số liệu của Ngân hàng nhà Nước, tính đến cuối tháng 7, dư nợ tín dụng toàn ngành đạt xấp xỉ 12,4 triệu tỷ đồng, tăng 4,3% so với đầu năm. Kết quả này chưa bằng một nửa, so với con số tăng trưởng 9,4% cùng kỳ năm ngoái, cũng như còn cách khá xa so với mục tiêu 14%-15% mà Ngân hàng Nhà nước đặt ra cho cả năm.

Theo chuyên gia, tăng trưởng tín dụng thấp hơn so với kỳ vọng chủ yếu xuất phát từ những nguyên nhân như ảnh hưởng từ tổng cầu thế giới suy yếu, kinh tế Việt Nam giảm tốc rõ nét trong hai quý đầu năm với mức tăng trưởng GDP chỉ đạt 3,7%.

Nguyên nhân thứ hai đến từ thị trường bất động sản, khu vực thu hút nguồn vốn tín dụng lớn nhất, vẫn tiếp tục trầm lắng trong nửa đầu năm khi số lượng giao dịch giảm 40%, số lượng dự án hoàn thành xây dựng giảm 55% so với cùng kỳ năm ngoái.

Mặc dù lãi suất tạo đỉnh trong quý II song mặt bằng hiện nay vẫn còn khá cao do đó chưa thể kích thích nhu cầu vay vốn mở rộng sản xuất kinh doanh.

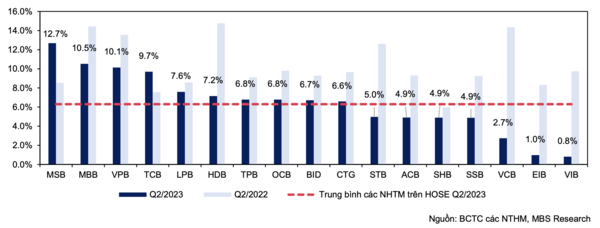

Trong nửa đầu năm, hầu hết các ngân hàng thương mại đều ghi nhận mức tăng trưởng tín dụng thấp hơn so với cùng kỳ năm 2022, tuy nhiên, tốc độ tăng trưởng tín dụng tương đối phân hóa giữa các nhà băng.

|

| Tăng trưởng tín dụng của các NHTM niêm yết trong nửa đầu năm. |

Các ngân hàng có tốc độ tăng trưởng cao hơn so với toàn ngành (6% so với cuối năm 2022) như HDBank (9,3%), MB (10,6%), MSB (12,7%), Techcombank (9,7%), và VPBank (10,1%) có thể giải thích bởi hai nguyên nhân chính.

Thứ nhất, trong bối cảnh nền kinh tế vẫn còn nhiều biến số chưa chắc chắn như hiện nay, các ngân hàng có sự lựa chọn chiến lược kinh doanh khác nhau. Ngân hàng có tốc độ tăng trưởng tín dụng cao có tập khách hàng doanh nghiệp lớn do đó tăng trưởng tín dụng tốt hơn khi nhu cầu vốn của nhóm khách hàng này cao trong nửa đầu năm.

Trong khi đó, những ngân hàng chủ động tăng trưởng chậm lại trong nửa đầu do nhu cầu tín dụng bán lẻ thấp đồng thời ưu tiên cho việc nâng cao chất lượng tài sản và quan sát thị trường. Xét trên khía cạnh này thì nhóm ngân hàng thương mại nhà nước đang lựa chọn cẩn trọng hơn khi, tăng trưởng chỉ đạt 35% so với chỉ tiêu NHNN đã giao, chiếm khoảng 44% thị phần tín dụng.

Nhóm ngân hàng tư nhân chiếm khoảng 56% thị phần đang hoàn thành 50% so với hạn mức được giao.

Nguyên nhân thứ hai là một số ngân hàng đã có tỷ lệ nợ xấu đã vượt lên trên 3%, do đó buộc phải cân nhắc trong các quyết định cho vay, cũng như duy trì chất lượng tín dụng.

Kỳ vọng tín dụng cả năm đạt 12-13%

MBS nhận định tín dụng sẽ tăng tốc trở lại trong nửa cuối năm 2023, kỳ vọng tăng trưởng tín dụng toàn ngành đạt khoảng 12-13% cho cả năm.

Đơn vị phân tích cho biết có nhiều yếu tố tích cực tác động đến tăng trưởng tín dụng. Thứ nhất, xuất khẩu sẽ phục hồi tăng trưởng dương trên nền thấp cùng kỳ năm ngoái, cũng như cầu tiêu dùng của Trung Quốc khôi phục lại mạnh mẽ hơn sau khi mở cửa.

Yếu tố thứ hai là hiệu ứng từ lãi suất cho vay giảm bắt đầu kích hoạt lại nhu cầu vay vốn của doanh nghiệp và người dân. Chính sách tài khóa như giảm thuế VAT từ 10% về 8%... sẽ phát huy tác dụng kích thích nhu cầu tiêu dùng.

Ngoài ra, để tín dụng đạt được mục tiêu đề ra, ngày 10/7 Ngân hàng Nhà nước đã điều chỉnh nới room tín dụng cho 11 ngân hàng thương mại lên mức 11%-24%.

Tuy nhiên, theo quan điểm của MBS không phải ngân hàng nào cũng có thể đẩy mạnh tín dụng từ nay đến cuối năm, do một số ngân hàng đang khá thận trọng khi cân nhắc quyết định cho vay cũng như đảm bảo chất lượng tín dụng.

Cũng theo khảo sát gần đây của cơ quan quản lý tiền tệ, mặt bằng rủi ro tín dụng tổng thể của khách hàng được các tổ chức tín dụng nhận định tăng nhanh hơn so với cùng kỳ năm trước ở hầu hết các lĩnh vực. Theo đó, các tổ chức tín dụng có xu hướng "không đổi" hoặc "thắt chặt" nhẹ tiêu chuẩn tín dụng.

Vì vậy, MBS cho rằng những ngân hàng có tỷ lệ nợ xấu thấp tại thời điểm cuối quý II sẽ là những đơn vị có dư địa đẩy mạnh tín dụng vào nửa cuối năm hơn.

Bài viết liên quan

-

MAS: Tín dụng 7 tháng đầu năm tăng 4,3%

15/08/2023Theo báo cáo của MAS, tăng trưởng tín dụng lũy kế đến hết tháng 7 có thể đã sụt giảm 0,4% so với mức cuối tháng 6, từ 4,7% xuống 4,3%.

-

Ngân hàng Nhà nước có thể tiếp tục giảm thêm 0,5% lãi suất điều hành

24/07/2023KBSV cho rằng trong nửa cuối năm mặt bằng lãi suất huy động 12 tháng được duy trì quanh ngưỡng 6,2%, lãi suất cho vay 12 tháng bình quân ở mức 9,5% và NHNN có thể tiếp tục hạ 0,5% các loại lãi suất điều hành.

Tin cùng chuyên mục

-

Tài chính ngân hàng

MAS: Tín dụng 7 tháng đầu năm tăng 4,3%

15/08/2023Theo báo cáo của MAS, tăng trưởng tín dụng lũy kế đến hết tháng 7 có thể đã sụt giảm 0,4% so với mức cuối tháng 6, từ 4,7% xuống 4,3%.

-

Tài chính ngân hàng

Tài chính ngân hàngSacombank báo lãi trước thuế quý II tăng 80%, nợ xấu tăng 91%

28/07/2023Luỹ kế 6 tháng đầu năm, Sacombank lãi trước thuế 4.755 tỷ đồng, tăng 63% so với cùng kỳ năm 2022. Tổng nợ xấu tính đến hết quý II tăng 91% so với đầu năm lên hơn 8.226 tỷ đồng, trong đó nợ nhóm 3 và nhóm 4 ghi nhận mức tăng bằng lần.

-

Tài chính ngân hàng

Tài chính ngân hàngSaigonBank báo lãi bán niên tăng 4%, chất lượng nợ vay đi lùi

25/07/2023SaigonBank báo lãi trước thuế bán niên đạt 183 tỷ đồng, tăng 4,2% so với cùng kỳ, thực hiện được 61% kế hoạch năm. Tính đến hết 30/6, tổng tài sản thu hẹp giảm 3% so với đầu năm, chất lượng nợ vay sụt giảm với nợ xấu tăng 11% ghi nhận 440 tỷ đồng.

-

Tài chính ngân hàng

Ngân hàng Nhà nước có thể tiếp tục giảm thêm 0,5% lãi suất điều hành

24/07/2023KBSV cho rằng trong nửa cuối năm mặt bằng lãi suất huy động 12 tháng được duy trì quanh ngưỡng 6,2%, lãi suất cho vay 12 tháng bình quân ở mức 9,5% và NHNN có thể tiếp tục hạ 0,5% các loại lãi suất điều hành.

-

Tài chính ngân hàng

Tài chính ngân hàngADB Việt Nam bổ nhiệm giám đốc quốc tịch Ấn Độ

24/07/2023Ông Shantanu Chakraborty, người đã làm 18 năm ở ADB, được bổ nhiệm làm Giám đốc Quốc gia mới tại Việt Nam từ hôm nay (24/7).

-

Tài chính ngân hàng

Tài chính ngân hàngCông an vén màn thủ đoạn lập hàng nghìn tài khoản lừa đảo “cho vay lãi thấp”

19/07/2023Các đối tượng mạo danh một số ngân hàng và các công ty tài chính có thật tại Việt Nam, tạo lập website, ứng dụng, chạy quảng cáo thông qua các nền tảng mạng xã hội để chào mời cho vay tín chấp với lãi suất đặc biệt thấp.

- bình luận

- Viết bình luận