Covid-19 trở lại, khó có làn sóng bán ròng thứ hai của khối ngoại

Trong báo cáo mới phát hành của Công ty chứng khoán Rồng Việt (VDSC), công ty này nhận định, sẽ ít xảy ra khả năng về một đợt bán ròng mạnh thứ hai từ khối ngoại .

“Chúng tôi nghĩ rằng động thái bán ròng mạnh mẽ của khối ngoại trong tháng Ba và tháng Tư đã qua và thị trường chứng khoán Việt Nam sẽ không trải qua thêm diễn biến tương tự nào nữa ngay cả khi đợt bùng phát dịch thứ hai ở miền Trung gần đây đã làm dấy lên một số lo ngại” - chuyên gia VDSC khẳng định.

Theo đó, nguyên nhân chính khiến tình trạng bán tháo diễn ra ở Việt Nam và các thị trường khác là do e ngại về thanh khoản. Tuy nhiên, điều này sẽ không còn gây ra đợt bán ròng thứ hai nhờ sự hỗ trợ thanh khoản mạnh mẽ của Fed và các ngân hàng TW khác.

Cụ thể, đồng USD dồi dào sẽ hỗ trợ thị trường mới nổi ngăn chặn một đợt rút tiền ròng mạnh khác cũng như giữ đồng đô la Mỹ yếu.

Từ dữ liệu lịch sử, nhóm phân tích nhận thấy rằng dòng vốn vào thị trường mới nổi có mối tương quan nghịch với USD.

|

| Ảnh minh hoạ |

Điểm sáng ở ETF nội

Bloomberg gần đây đã ghi nhận sự quay trở lại của các nhà đầu tư nước ngoài thông qua ETF tại một số thị trường mới nổi trong ba tháng qua, trong đó có Việt Nam. Vaneck ETF và FTSE Vietnam ETF đã thu hút lần lượt 11 triệu USD và 6 triệu USD trong tháng Bảy so với việc bị rút ra 26 triệu USD và 19 triệu USD trong tháng Ba.

Số liệu tính đến ngày 7/8/2020 cho thấy, các quỹ ETF nội mới là một điểm sáng trong việc thu hút vốn từ khối ngoại khi FUEVFVND ETF và FUESSVFL tăng thêm lần lượt 71 triệu USD và 22 triệu USD năm 2020.

Mặc dù dòng tiền vào hai quỹ ETF này đã chậm lại trong những tuần gần đây, VDSC cho rằng các quỹ này vẫn có thể tiếp tục hút tiền do đặc thù trong việc giải quyết một phần bài toán giới hạn sở hữu nước ngoài.

Ngoài ra, thị trường kỳ vọng dòng tiền mạnh mẽ từ quỹ MSCI Frontier và các quỹ liên quan trong 6 tháng đầu năm 2020.

Tuy nhiên, dòng tiền bị gián đoạn do hoãn lại việc đưa Kuwait vào MSCI Emerging Market Index từ tháng 5/2020 sang tháng 11/2020. Do đó, I-share MSCI Frontier Market 100 ETF mô phỏng MSCI Frontier Market 100 Index có khả năng sẽ rót hơn 60 triệu USD vào thị trường chứng khoán Việt Nam, dựa trên đánh giá lại của MSCI.

Thêm vào đó, MSCI Frontier Market Index cũng tăng tỷ trọng của Việt Nam lên 25% từ khoảng 12% hiện nay.

Mặc dù không ghi nhận bất kỳ quỹ nào mô phỏng MSCI Frontier Market Index, VDSC vẫn nhận thấy một số quỹ so sánh theo chỉ số này và có diễn biến khá sát với quỹ chỉ số.

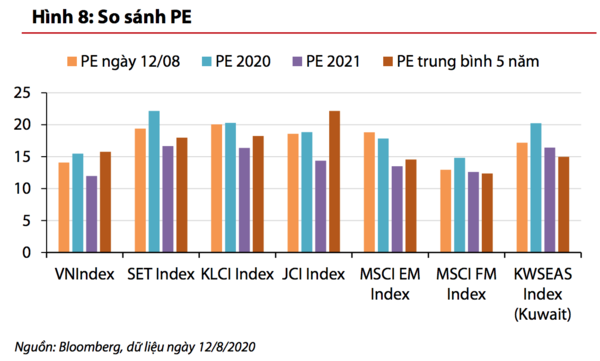

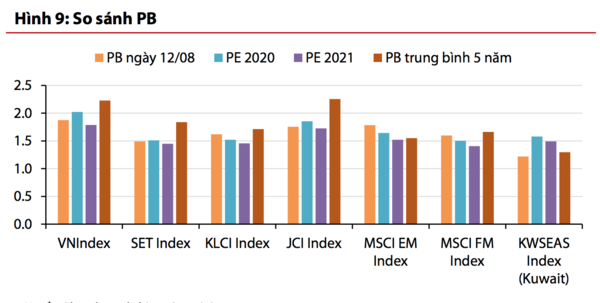

Chứng khoán Việt Nam đã “rẻ” hơn

Dựa trên Bloomberg consensus, VDSC nhận thấy VNIndex khá rẻ so với quá khứ: PE forward của VNIndex 2020 ước tính là 15,5x, thấp hơn so với PE trung bình 5 năm là 15,8x. PE năm 2021 dự kiến là 12,0x, thấp hơn 24% so với PE trung bình 5 năm.

Trong khi đó, PE forward 2020 của VNIndex tương đối hợp lý so với các nước khi PE của VNIndex thấp hơn PE của các thị trường mới nổi và cao hơn một chút so với thị trường cận biên. Tuy nhiên, nếu nhìn sang năm 2021, PE của VNIndex ước tính sẽ giảm xuống dưới cả thị trường mới nổi và thị trường cận biên.

|

||

|

Cụ thể, Bloomberg concensus ước tính EPS 2020 của VNIndex giảm 14% so cùng kỳ, điều chỉnh từ dự báo tăng 11% hồi đầu năm. Tuy nhiên, chỉ số VNIndex cũng đã giảm gần 13% so với đầu năm. Do đó, thị trường có thể đã phản ánh kỳ vọng hiện tại đối với EPS năm 2020.

Với kỳ vọng cao về sự phục hồi lợi nhuận mạnh mẽ năm 2021 khi EPS 2021 được dự báo tăng 29% so với cùng kỳ, VDSC cho rằng VNIndex có thể đóng cửa quanh mức 900 tương đương với mức PE dự phóng 2020 là 16,5x vào cuối năm.

Báo cáo này của VSDC cũng cho rằng, mặc dù thị trường chứng khoán có sự phục hồi mạnh mẽ, nhưng tốc độ hồi sinh của nền kinh tế Việt Nam không nhanh như kỳ vọng trước đó. Trong khi thị trường dự báo nền kinh tế Việt Nam có thể phục hồi mạnh mẽ từ nửa cuối năm 2020, các chỉ số kinh tế không phản ánh điều đó khi chỉ số sản xuất công nghiệp và tổng doanh số hàng hóa và dịch vụ tăng nhẹ.

Hơn nữa, đợt bùng phát dịch thứ hai ở miền Trung sẽ khiến nền kinh tế Việt Nam mất nhiều thời gian hơn để trở lại nhịp độ bình thường. Bên cạnh đó, việc mở lại chuyến bay thương mại có thể phải trì hoãn cho đến khi vắc xin được phân phối rộng rãi.

Trong bối cảnh đó, sự phục hồi chậm hơn dự kiến của Việt Nam dẫn đến lợi nhuận dự kiến trong năm 2020 và 2021 và hạn chế khả năng tăng trưởng của thị trường.

Mai Chi

Tin cùng chuyên mục

-

Chứng Khoán

Chứng KhoánMục tiêu lỗ hơn 1.000 tỷ đồng, cổ phiếu Vinalines “nằm sàn” 3 phiên liền

19/08/2020Trước thời điểm “thay tên đổi họ”, cổ phiếu MVN của Vinalines diễn biến tiêu cực, liên tục “nằm sàn” và mất giá tới 38%. Tổng công ty này dự kiến sẽ lỗ 1.024,84 tỷ đồng trong năm nay.

-

Chứng Khoán

Chứng KhoánDự báo thay đổi ETFs quý III/2020: Tin xấu với PVD?

18/08/2020Đối với danh mục của FTSE ETF, trong kỳ tái cơ cấu lần này, PVD có thể sẽ bị loại khỏi danh mục của quỹ do không đáp ứng đủ điều kiện về thanh khoản.

-

Chứng Khoán

Chứng KhoánDiêm Thống Nhất bất ngờ "trỗi dậy", cổ phiếu không dễ mua!

18/08/2020Tính cả phiên tăng hôm qua, cổ phiếu DTN của Diêm Thống Nhất đã tăng 7 phiên liên tục với tổng mức tăng 160% và thị giá hiện đã đạt 49.400 đồng.

-

Chứng Khoán

Chứng KhoánTừ lãi biến thành lỗ gần 500 tỷ đồng, cổ phiếu Đất Xanh bị bán mạnh

17/08/2020Sau hai phiên tăng giá vào cuối tuần trước, cổ phiếu DXG của Địa ốc Đất Xanh sáng nay (17/8) quay đầu giảm mạnh 3,93%, còn 9.300 đồng.

-

Chứng Khoán

Chứng KhoánLộ diện “kho tiền” của 10 "ông vua tiền mặt" trên sàn chứng khoán

17/08/2020Tổng “kho tiền” của 10 “ông vua tiền mặt" hiện lên tới trên 200.000 tỷ đồng, tương đương khoảng 8,4 tỷ USD, cao hơn giá trị tài sản của tỷ phú Phạm Nhật Vượng và tỷ phú Nguyễn Thị Phương Thảo cộng lại.

-

Chứng Khoán

Chứng KhoánĐại gia sinh năm 1984 chi hơn 400 tỷ đồng cho một đợt “sắm” cổ phiếu

15/08/2020Đại gia Nguyễn Văn Tuấn - Chủ tịch kiêm Tổng giám đốc Gelex vừa chi khoảng trên 400 tỷ đồng để mua 20 triệu cổ phiếu GEX nâng tỉ lệ sở hữu tại doanh nghiệp.

- bình luận

- Viết bình luận