Cổ phiếu đắt lên, TTCK Việt Nam đang mất dần hấp dẫn?

FICA - Tốc độ tăng giá cổ phiếu đã vượt qua tốc độ tăng lợi nhuận. Trong khi NĐT nội “say” với các thông tin lạc quan được tô sáng quá nhiều thì NĐTNN có vẻ đã thận trọng hơn.

Trong sóng tăng mạnh mẽ vừa qua của thị trường chứng khoán (TTCK) Việt Nam, có lẽ không ít nhà đầu tư đã lật lại câu hỏi liệu cổ phiếu Việt Nam có còn hấp dẫn trong mắt nhà đầu tư nước ngoài. '

Biểu đồ: BSC.

Theo thống kê của Chứng khoán Rồng Việt, TTCK Việt Nam có mức P/E tăng mạnh thứ hai trong tháng 8 sau Ukraina, 6,7% đối với sàn HSX và 9,5% đối với HNX. Với mức tăng này VNIndex đã tiếp tục tụt một bậc về độ hấp dẫn của P/E trong bảng theo dõi các thị trường cận biên và mới nổi của Rồng Việt; HNIndex giảm đến hai bậc.

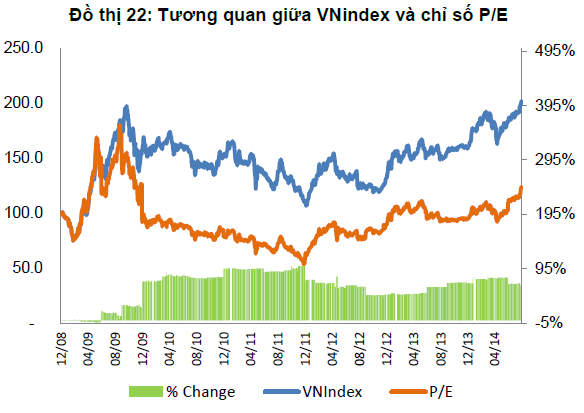

Trước đó, trong báo cáo chiến lược của Chứng khoán BIDV (BSC), nhóm phân tích này cho biết, do xu hướng tăng giá trong tháng 8, P/E thị trường tăng đáng kể, 2 sàn đảo vị trí cho nhau và vẫn giữ nguyên vị trí so với các nước khu vực, P/E của VNIndex và HNXIndex lần lượt ở mức 16,3 và 15, tăng 15,4% và giảm 0,7% so với tháng trước. P/E của VNIndex tăng vọt là do tốc độ tăng giá vượt so với sự cải thiện của lợi nhuận trong khi tốc độ cải thiện lợi nhuận của HNXIndex đã có sự cải thiện đáng kể. Trong số 20 nước trong khu vực, P/E HNXIndex và VNIndex đứng vị trí hấp dẫn thứ 8.

Chỉ số P/E của Việt Nam so vớicác nước trong khu vực (Biểu đồ: BSC).

Mặc dù chỉ số P/E đã tăng mạnh trong tháng 8 tuy nhiên, theo nhận định của BSC, chỉ số này vẫn đang rẻ so với quá khứ của chính nó. Sau khi nới mạnh khoảng cách giữa đường giá và đường P/E vào tháng 6, khoảng cách này đã dần được rút xuống từ 78% xuống còn 63,1%. Điều này tiếp tục cho thấy tốc độ tăng giá đã vượt qua tốc độ tăng lợi nhuận khiến khoảng cách 2 đường này giảm xuống. So với mức bình quân 60% từ 2008 đến nay thì P/E vẫn đang rẻ so với so với quá khứ, song khoảng cách chênh lệch này không còn nhiều khi mức chênh lệch chỉ duy trì ở mức 3%.

Tại Nhật ký tư vấn phát hành cho nhà đầu tư, Rồng Việt cho rằng, hai động lực chính để TTCK Việt Nam tăng mạnh gần đây, một là sự kỳ vọng vào các cải cách của Chính Phủ để cải thiện môi trường kinh doanh và thúc đẩy tăng trưởng, đặc biệt là những tuyên bố mạnh mẽ của Thủ tướng và các Bộ trưởng trong kỳ họp định kỳ Chính Phủ tháng trước. Động lực thứ hai chính là dòng vốn giá rẻ dồi dào đang chảy sang từ kênh tiền gửi sau khi lãi suất huy động đồng loạt giảm cuối tháng 8.

Tuy nhiên, theo nhóm phân tích, nếu nhìn một cách khắt khe, đây đều là những yếu tố mang tính kỳ vọng và ngắn hạn, cũng như chưa thực sự phản ánh sự chuyển biến của nền kinh tế.

Quan sát của giới phân tích cho thấy, trong khi nhà đầu tư nội đang “say” với các thông tin lạc quan có phần bị giới truyền thông tô sáng quá nhiều thì nhà đầu tư nước ngoài có vẻ đã thận trọng hơn trong việc đầu tư vào chứng khoán Việt Nam. Cụ thể, sau khi mua ròng 262 tỷ đồng trong tháng 7, khối ngoại đã chuyển sang bán ròng 312 tỷ đồng trong tháng 8, giai đoạn mà thị trường có sự nhảy vọt. Từ đầu tháng 9 đến nay, khối ngoại chỉ mua ròng thêm 63,6 tỷ đồng.

Trước mắt, sự thu hẹp của dòng vốn ngoại sẽ được bù đắp bởi dòng tiền rẻ và “dễ tính” từ các kênh đầu tư khác. Tuy nhiên, theo Rồng Việt, về dài hạn, điều quan trọng là cam kết sẽ được thực hiện ra sao. Nếu tốc độ cải thiện của nền kinh tế không nhanh chóng bắt kịp đà tăng của TTCK, thị trường sẽ không có chỗ dựa vững chắc để tiến lên như một người leo dốc không còn bậc thang để bước tiếp.

Mai Chi

Tin cùng chuyên mục

-

Chứng Khoán

Chứng KhoánLý do đơn giản khiến mọi người nghĩ chứng khoán còn tăng

09/09/2014Nhiều khảo sát cho thấy, con số những người nghĩ TTCK Mỹ sắp giảm đang ít đi một cách nhanh chóng. Vậy tại sao mọi người lại lạc quan đến thế?

-

.PNG) Chứng Khoán

Chứng Khoán4.400 tỷ đồng đổ vào chứng khoán, thị trường tăng điểm thận trọng

08/09/2014FICA - Thị trường đang trong thời điểm nhạy cảm sau hai phiên điều chỉnh cuối tuần trước. Dòng tiền chảy mạnh vào thị trường song diễn biến các mã lớn cầm chừng.

-

Chứng Khoán

Chứng KhoánChính thức mở cơ chế vay và cho vay chứng khoán

08/09/2014Theo quy định, chỉ thành viên có giao dịch sửa lỗi và thành viên lập quỹ (AP) mới được vay chứng khoán.

-

Chứng Khoán

Chứng khoán đầu tuần mới: VN-Index hướng tới mốc 650 điểm

08/09/2014Hoạt động cơ cấu danh mục của các quỹ ETF sẽ giúp thị trường giao dịch sôi động hơn.

-

Chứng Khoán

Chứng KhoánCảnh cáo 1 ngân hàng, 4 công ty chứng khoán

07/09/2014FICA - Bị cảnh cáo bao gồm Ngân hàng TMCP Sài Gòn, CTCP Chứng khoán Rồng Việt, CTCP Chứng khoán Maybank Kim Eng, CTCP Chứng khoán VNDirect và CTCP Chứng khoán MB.

-

Chứng Khoán

Lạc quan viễn cảnh đầu tư thị trường cổ phiếu Việt Nam

06/09/2014Theo đánh giá của Manulife, thị trường cổ phiếu tại Việt Nam được đánh giá hấp dẫn nhờ vào nhu cầu đầu tư ổn định của các nhà đầu tư dài hạn.

- bình luận

- Viết bình luận