Sự khởi đầu tích cực cho ngành dệt may Việt Nam

Trong 2 tháng đầu năm 2024, ngành dệt may Việt Nam đã đón nhận sự khởi đầu khá tích cực với kim ngạch xuất khẩu hàng dệt may trong 2 tháng năm 2024 tăng 13,4% so với cùng kỳ, đạt 5,1 tỷ USD.

Đánh giá về triển vọng năm 2024, Công ty Chứng khoán Phú Hưng (PHS) cho biết, ngay từ 2 tháng đầu năm 2024, ngành dệt may Việt Nam đã đón nhận sự khởi đầu khá tích cực với kim ngạch xuất khẩu hàng dệt may trong 2 tháng năm 2024 tăng 13,4% so với cùng kỳ, đạt 5,1 tỷ USD. Nhu cầu tại các thị trường xuất khẩu trọng điểm và tình hình sản xuất của các doanh nghiệp cũng cho các tín hiệu dù chưa thật sự rõ ràng nhưng đã khả quan hơn so với thời điểm cùng kỳ năm ngoái, dần báo hiệu triển vọng khả quan cho ngành dệt may Việt Nam trong năm 2024.

|

|

Ngay từ 2 tháng đầu năm 2024, ngành dệt may Việt Nam đã đón nhận sự khởi đầu khá tích cực. Ảnh: Đình Đại. |

Trong năm 2024, Hiệp hội Dệt may Việt Nam (VITAS) dự báo kim ngạch xuất khẩu toàn ngành dệt may Việt Nam tăng 9,2% so với năm trước, đạt 44 tỷ USD. PHS cho rằng, các tín hiệu phục hồi ngành dệt may sẽ rõ ràng hơn từ quý II/2024 và ghi nhận tăng trưởng mạnh mẽ từ quý III/2024.

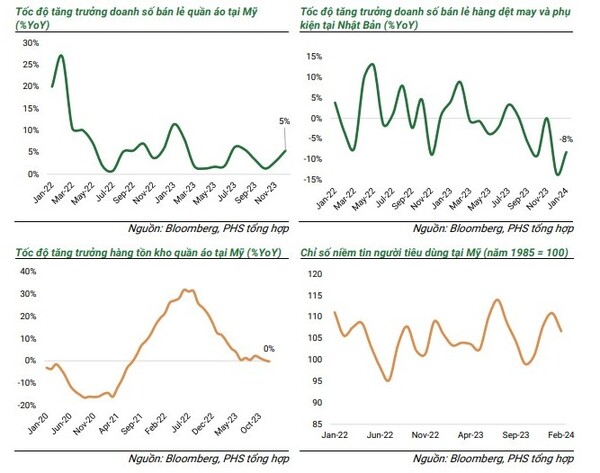

Kể từ quý IV/2023, tốc độ tăng trưởng doanh số bán lẻ quần áo và hàng dệt may tại Mỹ và Nhật Bản đã có những cải thiện đáng kể so với cùng kỳ. Dù vẫn ghi nhận tốc độ tăng trưởng bán lẻ hàng dệt may âm nhưng nhờ hưởng lợi từ các hiệp định thương mại như VJEPA, RCEP, CPTPP, thị phần xuất khẩu hàng dệt may của Việt Nam sang Nhật Bản vẫn giữ ổn định trong các năm qua ở mức trung bình đạt khoảng 10%.

Cũng theo PHS, trong 2 tháng năm 2024, tổng kim ngạch nhập khẩu nguyên liệu ngành dệt may (gồm bông, xơ sợi, vải, nguyên phụ liệu) tăng 43% so với cùng kỳ, đạt 2,1 tỷ USD. Giá trị nhập khẩu nguyên phụ liệu dệt may đã dần khả quan hơn từ quý III/2023 phần nào cho thấy các doanh nghiệp đang gia tăng hàng tồn kho nguyên vật liệu để chuẩn bị phục vụ cho sản xuất.

|

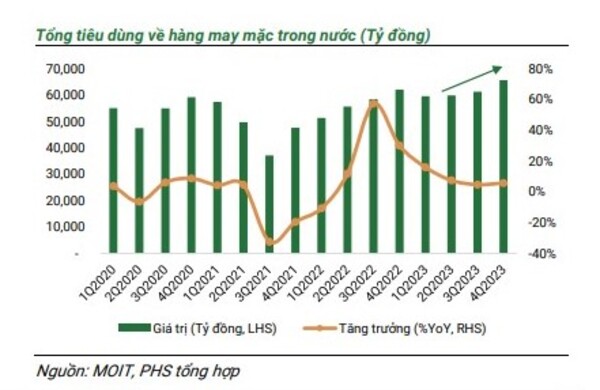

Ngoài phục vụ thị trường xuất khẩu, ngành dệt may Việt Nam cũng đang tập trung vào thị trường nội địa. Cụ thể, tiêu thụ hàng may mặc của Việt Nam đạt gần 250.000 tỷ đồng trong năm 2023, tăng 7,4% so với 2022 mặc dù tăng trưởng kinh tế gặp nhiều thách thức. Hành vi mua sắm trực tuyến gần đây của người tiêu dùng trong nước và sự thay đổi về thiết kế mẫu mã của các nhà sản xuất sẽ là động lực giúp ngành dệt may Việt Nam đẩy mạnh tiêu thụ thời trang nội địa.

Chủ tịch VITAS Vũ Đức Giang cũng đánh giá, thị trường nội địa cũng là một thị trường chiến lược của ngành dệt may Việt Nam. Theo Chủ tịch VITAS, hiện nay, các doanh nghiệp trong nước đã chủ động được nguồn nguyên phụ liệu trong nước, có khả năng thích ứng nhanh việc sourcing nguyên phụ liệu trong nước. Đồng thời, các doanh nghiệp cũng có chiến lược dài hạn cho những ý tưởng phát triển mẫu để phục vụ cho nhu cầu sản xuất trong nước.

Ông Giang cho biết, thị trường nội địa bình quân hàng năm sản xuất đạt trên 5 tỷ USD. Cách bán hàng của các doanh nghiệp Việt Nam hiện nay cũng khác so với trước đây, chủ yếu là bán hàng qua mạng. Họ bán hàng sang các thị trường châu Phi, trung Đông, Trung Quốc,

|

| Thêm caption vào đây! (Giữ Backspace để xóa.) |

ASEAN…với tỷ trọng bán hàng trên mạng ngày càng tăng.

“Đây là xu thế mà các doanh nghiệp sẽ không phải bị động khi không có gian hàng, cửa hàng, giúp doanh nghiệp tiết giảm chi phí. Đồng thời, giúp các doanh nghiệp tranh thủ được các dòng thuế của các nước nhập khẩu”, Chủ tịch VITAS Vũ Đức Giang đánh giá.

Thứ ba, khó khăn liên quan đến chiến lược mua hàng của một số nước đưa ra những tiêu chuẩn đánh giá không thống nhất các tiêu chuẩn. Mỗi nhãn hàng đưa ra một tiêu chuẩn đánh giá khác nhau. Do đó, mỗi doanh nghiệp hàng năm có rất nhiều tổ chức đánh giá vào đánh giá, khiến cho chi phí của doanh nghiệp tăng lên.

Trong khi đó, PHS cho rằng, đơn giá hàng dệt may có lẽ vẫn sẽ là thách thức lớn đối với ngành dệt may Việt Nam khi mà chi phí lao động ở Việt Nam vẫn đang cao hơn so với các nước đối thủ như Bangladesh, Ấn Độ cùng với áp lực từ tỷ giá USD/VND.

Ngoài ra, căng thẳng tại Biển Đỏ khiến chi phí vận chuyển trong tháng 1/2024 sang Mỹ và EU tăng gấp đôi so với tháng 12/2023 là rủi ro đáng lưu tâm cho các doanh nghiệp có tỷ trọng xuất khẩu sang Mỹ và EU cao. Dù hiện tại hầu hết các doanh nghiệp này đều đang xuất khẩu theo điều kiện FOB (người mua hàng chịu chi phí vận chuyển). Tuy nhiên, căng thẳng tại Biển Đỏ cũng sẽ tác động lên thời gian giao hàng và chi phí bảo hiểm và cũng sẽ giảm sức cạnh tranh của Việt Nam so với Bangladesh.

“Do đó, chúng tôi cho rằng dù đơn hàng dự kiến sẽ gia tăng, nhưng vẫn sẽ có rủi ro diễn ra cuộc chiến giá cả của các nhà cung cấp trong ngành trong năm 2024, qua đó, biên lợi nhuận chưa thể cải thiện nhiều như kỳ vọng”, PHS nhận định.

Theo Đình Đạo

Tap chí diễn đà doah nghiệp

Tin cùng chuyên mục

-

Đầu tư

Đầu tưThanh Hóa sắp khởi công siêu dự án tổ hợp hóa chất 12.000 tỷ

22/03/2024Trong thông báo mới nhất phát đi từ Tập đoàn hóa chất Đức Giang trước thềm Đại hội đồng cổ đông năm 2024, doanh nghiệp này cho biết dự án Tổ hợp hóa chất Đức Giang đặt tại Khu kinh tế Nghi Sơn, tỉnh Thanh Hóa sẽ được chính thức khởi công trong tháng 6 năm nay sau 4 năm theo đuổi...

-

Đầu tư

Đầu tưDiễn biến cuộc đua làm chủ siêu dự án 2,5 tỷ USD tại Thanh Hóa

22/03/2024Theo thông tin từ Tỉnh ủy Thanh Hóa, có 5 nhà đầu tư đang quan tâm đến dự án xây dựng tổ hợp nhà máy nhiệt điện LNG tại Khu kinh tế Nghi Sơn. Đây là dự án đặc biệt quan trọng trong nỗ lực biến Nghi Sơn thành trung tâm điện lực Quốc gia...

-

Đầu tư

Đầu tưBến Tre được bố trí 2.424 tỷ đồng làm 2 dự án giao thông

22/03/2024Trong điều kiện nguồn vốn đầu tư công còn hạn hẹp, Bộ Giao thông vậcn tải đã ưu tiên bố trí 2.425 tỷ đồng để đầu tư hai dự án giao thông trọng điểm của tỉnh Bến Tre là dự án nâng cấp, mở rộng quốc lộ 57 và dự án cầu Rạch Miễu 2...

-

Đầu tư

Đầu tưDoanh nghiệp quan tâm nhất chính sách hỗ trợ khi thuế tối thiểu toàn cầu có hiệu lực

15/03/2024Khi thuế tối thiểu toàn cầu có hiệu lực từ đầu năm 2024, vấn đề mà doanh nghiệp quan tâm nhất là Chính phủ có chính sách hỗ trợ như thế nào cho doanh nghiệp.

-

Thời sự

Thời sựTháng 3 sẽ có hướng dẫn các địa phương tính kinh tế số theo quý

12/03/2024Trong tháng 3 này sẽ có hướng dẫn các địa phương biết cách tính toán kinh tế số dựa trên bảng I/O cập nhật số liệu theo quý để các địa phương dựa nắm được thực trạng phát triển, biết điểm mạnh yếu để từ đó có biện pháp thúc đẩy phát triển...

-

Đầu tư

Đầu tưCác doanh nghiệp chia cổ tức khủng làm ăn ra sao?

12/03/2024Một số công ty có tỉ lệ chia cổ tức cao tới 100%, bao gồm chi trả bằng tiền mặt và cổ phiếu.

- bình luận

- Viết bình luận