Hiệp định thuế toàn cầu có gì cần quan tâm?

Khoảng một nửa các quốc gia châu Á đã tham gia hoặc tán thành thỏa thuận này. Pakistan, Sri Lanka, Đài Loan, Philippines và Bangladesh đã từ chối tán thành đề xuất này. Tuy nhiên, Trung Quốc, Nhật Bản, Hàn Quốc, Singapore, Indonesia, Thái Lan, Ấn Độ và Việt Nam đang tham gia.

Vào tháng 10/2021, 136 quốc gia và khu vực pháp lý đã nhất trí về việc triển khai nhanh chóng một cuộc cải cách lớn đối với hệ thống thuế doanh nghiệp quốc tế.

Tất cả các nhà lãnh đạo tại Hội nghị Thượng đỉnh Nhóm 20 ở Rome đã tán thành các quy định mới vào thứ Bảy tuần trước, "bao gồm mức thuế tối thiểu toàn cầu sẽ chấm dứt cuộc đua giảm thuế suất doanh nghiệp đang tạo ra nhiều tổn thất". Đây là một kế hoạch lịch sử định hình lại các quy tắc cho nền kinh tế toàn cầu, vốn sẽ buộc các tập đoàn phải trả thuế công bằng.

|

| Việt Nam là một trong những quốc gia tham gia Hiệp định thuế. |

Theo chuyên gia phân tích tại Công ty Chứng khoán Rồng Việt (VDSC), Hiệp định thuế có hai mục tiêu quan trọng. Trước tiên, hiệp định có mục đích ngăn chặn nỗ lực của các công ty đa quốc gia nhằm chuyển lợi nhuận sang các thiên đường thuế thấp thông qua mức thuế tối thiểu toàn cầu mới là 15% đối với các công ty đa quốc gia. Ngoài ra, hiệp định cũng cố gắng giải quyết việc số hóa ngày càng tăng của thương mại quốc tế bằng cách đánh thuế một phần vào nơi các công ty kinh doanh thay vì nơi họ ghi nhận lợi nhuận.

Mặc dù thỏa thuận đã vượt qua một số trở ngại lớn - chẳng hạn như yêu cầu Ireland là quốc gia có mức thuế thấp ký kết - nhưng hiệp định cũng phải đối mặt với một số khó khăn tiềm ẩn trước khi có hiệu lực và chứng tỏ hiệu quả, bao gồm cả việc tạo ra một cơ chế giải quyết tranh chấp đáng tin cậy. Các nước ký kết cũng phải tuân thủ bằng cách ban hành luật trong nước để thực hiện các quy tắc thuế mới và chính thức thông qua một công ước đa phương do OECD soạn thảo.

Mức thuế tối thiểu toàn cầu sẽ áp dụng đối với lợi nhuận ở nước ngoài của các công ty đa quốc gia với doanh thu 750 triệu EUR (868 triệu USD) trên toàn cầu. Các Chính phủ vẫn có thể đặt ra bất kỳ mức thuế doanh nghiệp nội địa nào họ muốn, nhưng nếu các công ty trả mức thuế thấp hơn ở một quốc gia cụ thể, chính quyền quốc gia nơi đặt trụ sở của họ có thể "tăng" thuế lên mức tối thiểu 15%, loại bỏ lợi thế của việc dịch chuyển lợi nhuận.

Thay đổi thứ hai của hiệp định cho phép các quốc gia nơi tập đoàn đa quốc gia lớn nhất có doanh thu sẽ bị đánh thuế 25% đối với lợi nhuận vượt quá 10% doanh thu.

OECD, cơ quan đã chỉ đạo các cuộc đàm phán, ước tính mức thuế tối thiểu mới sẽ tạo ra 150 tỷ USD doanh thu thuế toàn cầu bổ sung hàng năm. Quyền đánh thuế đối với hơn 125 tỷ USD lợi nhuận sẽ được chuyển bổ sung sang các quốc gia nơi các công ty được lợi từ mức thuế thấp mà họ hiện đang đăng ký.

Các nhà kinh tế kỳ vọng rằng thỏa thuận này sẽ khuyến khích các công ty đa quốc gia chuyển vốn về quốc gia đặt trụ sở chính của họ, tạo động lực cho các nền kinh tế đó.

Nghiên cứu gần đây của Đài quan sát EUTax cho thấy Liên minh châu Âu có thể tăng doanh thu từ thuế doanh nghiệp lên hơn 80 tỷ EUR từ việc áp mức thuế tối thiểu toàn cầu là 15%. Con số này làm tăng khoảng một phần tư doanh thu thuế doanh nghiệp hiện tại ở EU-27. Hoa Kỳ sẽ thu được khoảng 57 tỷ EUR mỗi năm. Mức tăng doanh thu từ thuế sẽ thấp hơn ở các nước đang phát triển (ví dụ: 6 tỷ EUR đối với Trung Quốc, 4 tỷ EUR đối với Nam Phi và 1,5 tỷ EUR đối với Brazil).

Hiệp định có những lưu ý nào cho châu Á?

VDSC cho biết, hiện tại, khoảng một nửa các quốc gia châu Á đã tham gia hoặc tán thành thỏa thuận này. Pakistan, Sri Lanka, Đài Loan, Philippines và Bangladesh đã từ chối tán thành đề xuất này. Tuy nhiên, Trung Quốc, Nhật Bản, Hàn Quốc, Singapore, Indonesia, Thái Lan, Ấn Độ và Việt Nam đang tham gia.

Theo Giáo sư Wei Cui của Đại học British Columbia, “đối với năm nền kinh tế đang phát triển hàng đầu thế giới về thương mại dịch vụ - Trung Quốc, Hồng Kông, Ấn Độ, Singapore và Hàn Quốc - các công ty đa quốc gia trên thực tế đã tăng đáng kể hoạt động ra nước ngoài thông qua các chi nhánh và công ty con trong 15 năm qua, dẫn đến mức sụt giảm lớn tương ứng trong thị phần của các dịch vụ được cung cấp từ xa ”.

Nhiều công ty dịch vụ/kỹ thuật số lớn ở châu Á có quy mô khá lớn và đều sinh lợi và sáng tạo, tuy nhiên, họ hoạt động chủ yếu ở thị trường nội địa. Do đó, lợi ích của hiệp định thuế có thể bị hạn chế trong ngắn hạn. Nhưng có lẽ không có lựa chọn nào khác. Các công ty đa quốc gia châu Á sẽ phải hoạt động theo những quy tắc mới này.

Mai Chi

Tin cùng chuyên mục

-

Tài chính ngân hàng

Tài chính ngân hàngLợi nhuận ngân hàng còn cao, chưa hài hòa với khó khăn của doanh nghiệp

08/11/2021Đại biểu Trịnh Xuân An cho rằng cần đánh giá kỹ hơn vai trò của ngân hàng đối với các doanh nghiệp, nhất là khi mà đầu vào đang có xu hướng cái gì cũng tăng giá trong khi tiếp cận nguồn vốn khó khăn.

-

Tài chính ngân hàng

Tài chính ngân hàngGiá vàng tăng vọt, ngấp nghé mốc 59 triệu đồng/lượng

08/11/2021Giá vàng giao ngay tại thị trường New York tăng 26,2 USD, lên mức 1.818 USD/ounce. Trong nước, giá ngấp nghé mốc 59 triệu đồng/lượng.

-

Tài chính ngân hàng

Tài chính ngân hàngEximbank: Lợi nhuận suy giảm, cách xa mục tiêu nghìn tỷ đồng

06/11/2021Thu nhập lãi thuần, lãi từ hoạt động dịch vụ, lợi nhuận trước thuế quý III của Eximbank đều cùng sụt giảm so với cùng kỳ. Tăng trưởng tín dụng của ngân hàng này cũng ở mức thấp so với toàn ngành.

-

Tài chính ngân hàng

Tài chính ngân hàngGiá vàng tăng vọt, tiền dồn dập đổ vào thị trường

06/11/2021Ngoài việc Fed duy trì chính sách lãi suất thấp, giá vàng thế giới tăng vọt lên mức 1.818 USD/ounce còn do lực cầu bắt đáy sau khi đã giảm khá mạnh trong phiên trước đó.

-

Tài chính ngân hàng

Tài chính ngân hàngGiá vàng giảm sâu, Mỹ thay đổi về chính sách tiền tệ

04/11/2021Giá vàng giảm sâu xuống đáy 3 tuần khi nước Mỹ bắt đầu những thay đổi về chính sách tiền tệ theo hướng siết chặt dần.

-

Tài chính ngân hàng

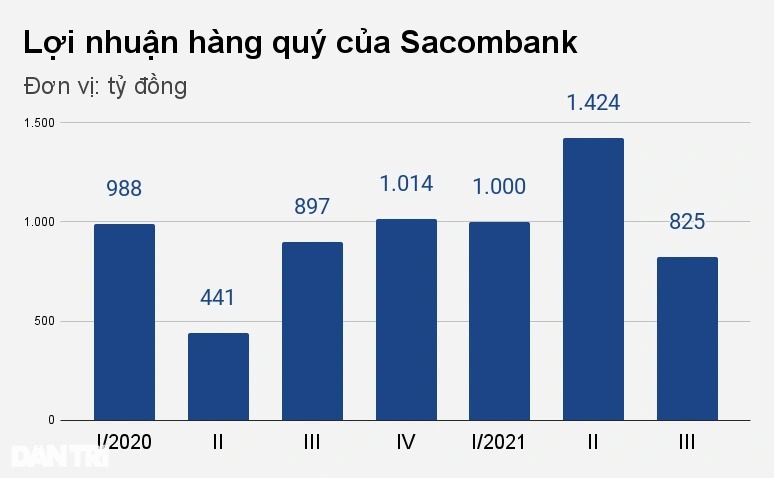

Tài chính ngân hàngTác động rõ rệt của dịch bệnh lên Sacombank

04/11/2021Lợi nhuận sụt giảm so với cùng kỳ năm trước, cả hai chỉ tiêu tín dụng và huy động tiền gửi cùng thụt lùi trong quý III cho thấy ảnh hưởng lớn của đại dịch với kết quả kinh doanh của Sacombank.

- bình luận

- Viết bình luận