Hai ông lớn ngành nhựa “so găng”

Cùng sản xuất ống nhựa xây dựng, nhưng mỗi công ty bá chủ một miền, Nhựa Bình Minh (BMP) hiện chiếm 50% thị phần phía Nam, còn Nhựa Thiếu niên Tiền phong (NTP) chiếm 70% thị phần phía Bắc. Cả hai đang ra sức mở rộng bờ cõi, lấn sân nhau.

Ai hơn ai?

Không dễ để nhận diện công ty nào tốt hơn. Nhìn vào triển vọng phát triển của hai doanh nghiệp, các CTCK cũng có những quan điểm trái ngược nhau. Nếu như CTCK Maybank Kim Eng (MBKE) nhận định BMP có tiềm năng tăng trưởng trong tương lai, thì CTCK Rồng Việt (VDSC) lại đánh giá công ty này có khó khăn. Ngược lại, NTP được VDSC đánh giá có động lực tăng trưởng, trong khi bị MBKE nhìn nhận là có khó khăn.

Ngoài sản phẩm giống nhau, hai doanh nghiệp này còn có chung một số cổ đông như Tổng công ty Đầu tư và Kinh doanh vốn nhà nước (SCIC) và Nawaplastic Industries. Vốn điều lệ của 2 doanh nghiệp cũng hơn kém không đáng kể.

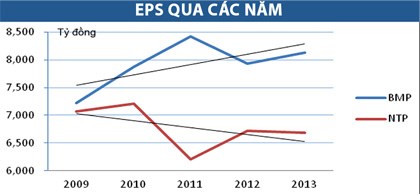

Sáu năm trước, NTP ở vị trí “chiếu trên” khi doanh thu và lợi nhuận đều cao hơn. Lúc đó, NTP cũng có vốn điều lệ lớn hơn, nhưng vốn chủ sở hữu lại nhỏ hơn. Kể từ năm 2009, xét về quy mô vốn thì BMP đã trội hơn. Về hiệu quả kinh doanh, tình thế cũng thay đổi kể từ năm 2011, khi mà BMP ngày càng rút ngắn khoảng cách chênh lệch về doanh thu và vượt NTP về lợi nhuận. Thu nhập trên mỗi cổ phần (EPS) của BMP đang theo xu hướng tăng, còn NTP thì ngược lại.

Triển vọng tăng trưởng của BMP trong năm nay được đánh giá sẽ gặp một số hạn chế như công suất nhà máy hiện tại đã hết và chính sách hoa hồng cho đại lý thấp hơn đối thủ sẽ khiến BMP khó mở rộng thị phẩn. Tuy nhiên, BMP đã có kế hoạch xây dựng nhà máy mới tại Long An, để nâng công suất và phát triển thêm sản phẩm mới trong năm nay. Về thị trường, BMP nhắm đến những địa bàn tiềm năng, nhưng còn bỏ ngỏ, nhằm tránh đối đầu với đối thủ.

Còn NTP, việc đưa nhà máy mới tại miền Trung đi vào hoạt động từ tháng 9/2013 không những giúp nâng công suất, tạo thuận lợi cho việc thâm nhập thị trường này, mà còn được hưởng lợi từ chính sách ưu đãi thuế thu nhập doanh nghiệp. Tuy nhiên, thị trường phía Bắc, sân nhà của NTP lại đang là mục tiêu của nhiều doanh nghiệp sản xuất ống nhựa phía Nam, nên áp lực giữ thị phần của NTP là rất lớn.

Cuộc chiến không mệt mỏi

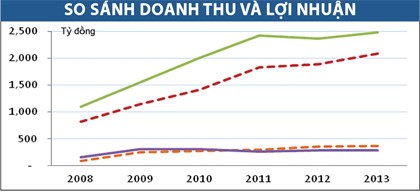

Những tháng đầu năm thường là mùa thấp điểm đối với các sản phẩm ống nhựa xây dựng, nhưng quý I/2014 vừa qua, cả hai công ty đều có kết quả kinh doanh tương đối khả quan. BMP ước đạt 457 tỷ đồng doanh thu và 102 tỷ đồng lợi nhuận trước thuế, tăng trưởng lần lượt 18% và 2% so với cùng kỳ. Trong khi đó, NTP đạt doanh thu cao hơn, với 570 tỷ đồng, tăng trưởng 8% so với cùng kỳ, nhưng lợi nhuận trước thuế lại giảm 8%, đạt 78 tỷ đồng, thấp hơn nhiều so với BMP.

NTP đã dùng nhiều biện pháp để duy trì và mở rộng thị phần, đặc biệt là tăng chi phí chiết khấu cho hệ thống bán hàng phân phối sản phẩm, tăng chi phí khuyến mại. Bên cạnh đó, NTP tăng chiết khấu 3% cho những đại lý chỉ bán hàng của NTP. Trong vòng 2 năm qua, NTP đã giữ nguyên giá bán và liên tục tăng chiết khấu cho đại lý.

Nhiều doanh nghiệp khác trong ngành cũng đua theo cách làm này, nhưng BMP cho rằng, làm như thế là “cạnh tranh xuống đáy” và Công ty không có ý định hạ giá bán cũng như tăng chiết khấu. Gần đây, BMP đã từ chối cung cấp sản phẩm cho một dự án lớn, vì nhận thấy không có hiệu quả, dù hợp đồng này có thể giúp doanh thu tăng rất mạnh. Quan điểm của BMP là nếu cũng “chơi” theo cách của các doanh nghiệp khác, thì “cuộc chơi” sẽ không có điểm dừng và tất cả đều bị thiệt.

Tuy nhiên, NTP lại cho rằng, việc hy sinh lợi nhuận để có thị phần và doanh thu là “lùi một bước để tiến hai bước” và sự sụt giảm về chỉ tiêu kinh doanh trong thời gian qua đều nằm trong chiến lược dài hạn của Công ty.

Những năm trước, NTP trả cổ tức rất cao, nhưng vẫn đầu tư xây dựng nên phải vay vốn ngân hàng. Còn BMP trả cổ tức thấp hơn, lợi nhuận để lại cao, nên hầu như không phải đi vay, chi phí tài chính thấp, giúp cho chỉ tiêu kinh doanh đạt được cao hơn.

NTP cho rằng, khi các nhà máy mới của mình đi vào hoạt động, lúc đó toàn bộ nguồn lực dồn vào hoạt động kinh doanh sẽ đem lại hiệu quả tốt hơn, còn BMP bây giờ mới bắt đầu tiến hành mở rộng đầu tư là hơi chậm chân.

Thực tế, BMP đã có kế hoạch triển khai xây dựng nhà máy mới tại Long An trên diện tích 10 héc-ta từ năm 2012, nhưng Công ty đã tạm dừng triển khai vì nhận định sức tiêu thụ chậm, lãi suất đi vay cao và trong năm nay sẽ khởi động trở lại. Giai đoạn 1 của Dự án sẽ xây dựng trên diện tích 3 héc-ta, với chi phí đầu tư khoảng 160 tỷ đồng. Dự kiến, Dự án sẽ hoàn thành vào quý III/2014.

Theo Đức Luận

Đầu tư chứng khoán

Tin cùng chuyên mục

-

Doanh nghiệp

Doanh nghiệpSacombank quý I lợi nhuận giảm, nợ xấu tăng

05/05/2014FICA - Lợi nhuận sau thuế quý I của Sacombank đạt 621 tỷ đồng, giảm 8% trong khi nợ xấu tăng từ 1,45% lên 1,87%.

-

Doanh nghiệp

Doanh nghiệpBà Phạm Thị Việt Nga rời ghế Chủ tịch tại Dược Hậu Giang

05/05/2014FICA - Phó Tổng Giám đốc SCIC ông Hoàng Nguyên Học được bầu làm Chủ tịch. Bà Nga quay lại đảm nhiệm vị trí CEO và vẫn là thành viên HĐQT Dược Hậu Giang.

-

Doanh nghiệp

Doanh nghiệpSudico, Vinaconex... thoái vốn: Muốn lỗ cũng khó xong!

05/05/2014Sudico, Vinaconex chấp nhận thoái vốn nhiều khoản đầu tư dưới mệnh giá. Tuy nhiên, dù bán rẻ, sự phức tạp ẩn phía trong những DN này cũng khiến thị trường chẳng mấy mặn mà.

-

Doanh nghiệp

Doanh nghiệpLỗ to, DN thép, thủy sản nhảy sang... lúa gạo?

04/05/2014Lợi nhuận của ngành chính giảm sút mạnh khiến nhiều doanh nghiệp thép, thủy sản chưa có nhiều kinh nghiệm về nông nghiệp chuyển sang làm lúa gạo.

-

Doanh nghiệp

Doanh nghiệpĐơn vị sự nghiệp công lập sẽ hoạt động như DN

04/05/2014Hiện nay, việc cổ phần hóa các đơn vị sự nghiệp công lập chưa có quy định cụ thể nên theo Bộ Tài chính, cần thiết phải ban hành Quyết định thí điểm chuyển đơn vị sự nghiệp công lập thành công ty cổ phần nhằm tạo hành lang pháp lý, góp phần đẩy mạnh việc xã hội hóa các đơn vị sự nghiệp công lập.

-

Doanh nghiệp

Doanh nghiệpCông nhân Sài Gòn mất việc hàng loạt

04/05/2014Chủ doanh nghiệp quỵt lương, chiếm đoạt tiền BHXH hàng tỷ đồng rồi bỏ trốn đẩy hàng trăm công nhân ra đường, chủ sử dụng lao động với kiểu ép người tới “bước đường cùng” khiến hàng trăm công nhân phải ra đi… là những lý do khiến công nhân mất việc hàng loạt. Đáng nói, trong thời điểm kinh tế nhiều khó khăn, nhu cầu tuyển dụng hạn chế càng làm hàng trăm công nhân lao đao.

- bình luận

- Viết bình luận