Tiền có chạy từ sàn cổ phiếu sang sàn phái sinh?

Đang có những nghi vấn sàn phái sinh đang hút mạnh lượng tiền từ sàn cơ sở (sàn cổ phiếu).

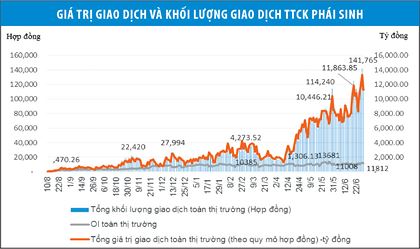

14.000 tỷ đồng là giá trị giao dịch trên thị trường phái sinh ngày 10/7/2018 - ngày sàn phái sinh tròn 11 tháng mở cửa. Trong khi đó, tại sàn cơ sở, tổng cộng giá trị giao dịch của 1.500 mã chứng khoán trên HOSE, HNX và UPCoM chỉ đạt chưa tới 3.000 tỷ đồng. Hai con số này đặt cạnh nhau dấy lên một nghi vấn: Phải chăng sàn phái sinh đang hút mạnh lượng tiền từ sàn cơ sở (sàn cổ phiếu)? Nếu diễn biến này tiếp tục, liệu bức tranh chung TTCK có bị lệch, sàn cơ sở liệu có ngày càng đuối thanh khoản hay không?

Chứng khoán phái sinh: Tiền chảy thực rất nhỏ

Đánh giá về con số 14.000 tỷ đồng giá trị giao dịch trên sàn phái sinh, bà Nguyễn Thị Thu Hà, Giám đốc Phòng TTCK phái sinh, Sở Giao dịch chứng khoán Hà Nội cho biết, đây là giá trị danh nghĩa, còn số tiền thực tế thanh toán trên phái sinh chỉ 10% số này.

Tỷ lệ ký quỹ trong giao dịch phái sinh là 10% và như vậy, dòng tiền giao dịch thực chỉ chiếm 10% hoặc hơn 10% một chút (tùy theo mức ký quỹ mà các CTCK yêu cầu nhà đầu tư) so với giá trị giao dịch danh nghĩa được ghi nhận trên thị trường.

Điểm hấp dẫn của TTCK phái sinh là tỷ lệ ký quỹ cao, thanh toán T+0, nên một nhà đầu tư có thể quay vòng tiền của mình liên tục trong phiên. Nếu tính thêm yếu tố này và giả định tốc độ quay vòng dòng tiền đầu tư của nhà đầu tư phái sinh bình quân từ 5-10 lần/phiên thì con số tiền thực rót vào phái sinh hàng phiên còn nhỏ hơn nữa. Nó có thể chỉ bằng 10-20% số tiền 1.400 tỷ giá trị giao dịch thực tế được ghi nhận trên thị trường.

Trở lại với câu hỏi có hay không việc dòng tiền từ thị trường cổ phiếu chảy mạnh sang phái sinh? Khi nhìn sâu vào giá trị giao dịch thực tế, bà Hà cho rằng, câu trả lời là không. Dòng tiền lớn tạm chưa chảy mạnh vào thị trường cơ sở là do có lý do riêng của nó.

Thị trường cơ sở: Bật thanh khoản lên, cách nào?

Không chỉ đuối thanh khoản, thị trường cơ sở còn đuối điểm số khi chỉ trong 3 tháng, đã rơi mạnh từ đỉnh VN-Index 1.200 điểm (thiết lập trong tháng 4) xuống dưới mốc 900 điểm.

Hàng loạt câu hỏi xoay quanh các diễn biến trong nước và quốc tế đã được đặt ra: Liệu chu kỳ khủng hoảng kinh tế thế giới có lặp lại sau 10 năm? Liệu Cục Dự trữ liên bang Mỹ tăng lãi suất có phải là nguyên nhân trực tiếp dẫn đến thị trường cổ phiếu toàn cầu đi xuống? Cuộc chiến thương mại Mỹ - Trung nếu kéo dài và ngày càng mạnh mẽ sẽ dẫn đến những hệ lụy gì cho các nền kinh tế trong đó có Việt Nam? Nền kinh tế Việt Nam đang ở đâu trong chu kỳ tăng trưởng và vì sao GDP tăng trong 6 tháng đầu năm nay mà TTCK lại đi xuống? Đâu là những lo lắng trọng yếu của nền kinh tế lúc này? Khối ngoại bán ròng có phải là họ muốn rút chân khỏi TTCK Việt Nam không?...

Trên các phương tiện thông tin đại chúng, nhà quản lý và không ít chuyên gia đã đưa ra những kiến giải theo các góc nhìn riêng, tạo nên một bức tranh thông tin đa sắc. Tuy nhiên, với nhà đầu tư, quyết định xuống tiền lại thường đến từ những yếu tố chi tiết và cụ thể hơn nhiều so với những lý giải vĩ mô.

Với sàn cơ sở, trong bối cảnh chỉ số chứng khoán suy giảm và chưa rõ điểm dừng vì chịu tác động từ nhiều yếu tố, vậy trong phạm vi các giải pháp chủ động, có giải pháp kỹ thuật gì để tăng tính hấp dẫn cho sàn này?

Hiện nay, mua cổ phiếu vẫn chịu quy định về thời gian thanh toán T+2; margin vẫn bị khống chế tỷ lệ 50% và chỉ dành cho cổ phiếu niêm yết (không có UPCoM và những mã lên sàn niêm yết dưới 6 tháng không được margin) và nhiều hạn chế kỹ thuật khác.

Hiệp hội Kinh doanh chứng khoán và không ít công ty chứng khoán như MBS, HSC, SSI … đã có những bản kiến nghị, góp ý đến Sở, đến UBCK và chờ đợi giải pháp để dòng tiền chảy một cách thông thoáng hơn. Tuy nhiên, sự thay đổi này chưa đến trên thị trường cơ sở.

Thực trạng cổ phiếu yếu thanh khoản, vì thế không hẳn chỉ đến từ các yếu tố khách quan, mà còn có thể đến từ nguyên nhân nội tại, là các yếu tố kỹ thuật này.

Theo Tường Vi

ĐTCK

Tin cùng chuyên mục

-

Chứng Khoán

Chứng KhoánBấp bênh cổ phiếu ngân hàng

14/07/2018Sự bật tăng của các mã cổ phiếu ngân hàng trong phiên cuối tuần qua (6/7) khiến thị trường kỳ vọng nhóm cổ phiếu này sẽ dẫn dắt thị trường quay trở lại quỹ đạo tăng trưởng sau chuỗi ngày giao dịch “đỏ lửa”, thanh khoản sụt giảm. Tuy nhiên, diễn biến sau đó cho thấy, nhóm cổ phiếu này góp phần dẫn thị trường đi… xuống.

-

Chứng Khoán

Chứng KhoánMở hầu bao chen mua “giá chát”, cổ phiếu bầu Đức vẫn “khan hàng”

13/07/2018Giữa lúc giới đầu tư vẫn “keo kiệt” trong giải ngân thì tại HAG, giao dịch vẫn rất sôi động. Cổ phiếu HAG sáng cuối tuần bất ngờ dẫ đầu thị trường về thanh khoản, có tới 13,75 triệu cổ phiếu được khớp lệnh, dư mua trần còn hơn 460 nghìn đơn vị, không hề có dư bán.

-

Chứng Khoán

Chứng KhoánMắc kẹt với cổ phiếu yếu kém

13/07/2018Không ít cổ phiếu có thị giá chỉ vài ba nghìn đồng, thậm chí dưới 1.000 đồng/cổ phiếu vì doanh nghiệp kinh doanh bết bát, vi phạm nghĩa vụ công bố thông tin… Khả năng chuyển biến của doanh nghiệp thấp nên một số nhà đầu tư “đánh cược” vào nhóm cổ phiếu này đang bị “mắc kẹt”.

-

Chứng Khoán

Chứng KhoánTỷ phú Thái đã “lỗ” hơn 35.000 tỷ đồng sau khi vay 5 tỷ USD thâu tóm Sabeco

13/07/2018Trong khi VN-Index đã hồi phục nhẹ về sát ngưỡng 900 điểm thì cổ phiếu SAB của Sabeco lại mất giá. Ở mức giá hiện nay, SAB đã “bốc hơi” gần 32.000 đồng (khoảng 12,7%) so với đầu năm và giảm 8,7% chỉ trong 1 tháng.

-

Chứng Khoán

Chứng KhoánCổ phiếu ngân hàng đảo chiều tăng, VN-Index hồi phục về ngưỡng 900 điểm

12/07/2018Những tưởng phiên giao dịch sáng nay sẽ diễn biến bất lợi khi ngay từ đầu phiên các chỉ số đã về vùng giá đỏ, thế nhưng, ngay sau đó, chỉ số đã dần phục hồi và tăng điểm.

-

Chứng Khoán

Chứng KhoánNgười giàu nhất Việt Nam có gần 2.800 tỷ đồng khi thị trường tháo chạy

12/07/2018Hơn 240 mã cổ phiếu “đỏ sàn” HSX, gấp hơn 4 lần số mã tăng giá đã lấy đi của VN-Index gần 18 điểm, đẩy chỉ số này về sát ngưỡng 890 điểm. Tuy vậy, VIC vẫn tăng giá tích cực và giúp tỷ phú Phạm Nhật Vượng gỡ gần 2.800 tỷ đồng trong tài khoản chứng khoán.

- bình luận

- Viết bình luận