Vợ chồng trẻ 7 năm tiết kiệm mới nghĩ tới chuyện mua nhà

FICA - Sau 7 năm nỗ lực, một gia đình trẻ có thể tiết kiệm 800 triệu VND. Nếu mua một căn nhà hạng trung có giá 1,6 tỷ VND, khoản tiết kiệm được đã đủ chi trả 50%.

CBRE Việt Nam vừa công bố báo cáo với chủ đề: "Việt Nam: Mua hay thuê nhà - Lựa chọn nào tốt hơn" trong đó có đánh giá chi tiết về nhu cầu cũng như lựa chọn của người dân trong vấn đề nhà ở.

Theo CBRE, dân số hiện tại của Việt Nam khoảng 90 triệu người, trong đó dân số thành thị chiếm 32,5% tổng dân số. Nhu cầu về nhà ở rất lớn đặc biêt là ở thành phố lớn như Hà Nôi và TPHCM, nơi tập trung các hoạt động kinh tế quốc gia và đang có tốc độ đô thị hóa nhanh.

Theo thói quen và tư tưởng mang tính truyền thống, người Việt Nam thích ở nhà thuộc sở hữu riêng của mình bởi hầu hết đều tin rằng mua là một lựa chọn khôn ngoan và việc trả tiền thuê nhà là một sự lãng phí. Tuy nhiên, khi bài toán tài chính được đặt ra, câu chuyện có thể sẽ khác, nếu như ta cân nhắc những yếu tố như chi phí vay mua nhà, chi phí cơ hội và khoản thu về khi bán lại tài sản so với toàn bộ chi phí thuê.

Xu hướng tại các quốc gia

Theo thống kê, tỷ lệ thuê nhà tại các nước phát triển như Mỹ hay Châu Âu thường cao hơn tại các nước đang phát triển. Đặc biệt, tỷ lệ thuê nhà ở Mỹ là 35%, Canada 31%, Anh 33%, Đức 47%, Úc 33%, Pháp 37%, và thậm chí ở Thụy Sỹ 56%. Đáng ghi nhận, trong số các quốc gia phát triển, tỷ lệ thuê ở các thành phố lớn như New York, London thường ở mức cao với 54% và 41% hoặc Amsterdam trên 70%. Điều này cho thấy thuê nhà là lựa chọn khá phổ biến tại các quốc gia phát triển.

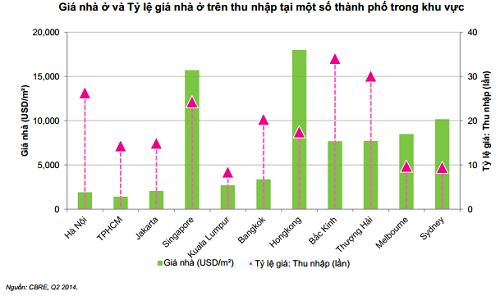

Khả năng tài chính là vấn đề cản trở rất nhiều người trong việc mua nhà. Đây là yếu tố tiên quyết phải cân nhắc đối với hầu hết người mua nhà. Trong khi chi phí sở hữu nhà ở so với thu nhập bình quân đầu người ở Mỹ là 8 lần, ở một vài nước châu Âu là 9 lần, tỷ lệ này cao hơn một chút ở các nước châu Á như Nhật (25 lần), Singapore (34 lần), Đài Loan (32 lần). Tại Việt Nam, tỷ lệ này trung bình là 26 lần ở Hà Nội và 15 lần ở TPHCM.

Khả năng mua nhà ở Việt Nam

Giá bất động sản cao so với thu nhập

Nói chung với thu nhập bình quân đầu người cả nước hiện còn ở mức khiêm tốn, chi phí nhà ở trên thu nhập bình quân đầu người tại Việt Nam là cao so với các thành phố khác trong khu vực và trên thế giới.

Ngoại trừ một vài nhóm có thu nhập cao và ổn đinh, còn lại đối với đa số người dân, khả năng chi trả vẫn là vấn đề thời sự mặc dù nhu cầu là rất lớn. Theo số liệu nghiên cứu trong năm 2012, có đến 80% hộ gia đình tại TPHCM và 81% ở Hà Nội có thu nhập bình quân hàng tháng dưới 15 triệu đồng (khoảng 700 USD mỗi tháng).

Với chi phí sinh hoạt gia tăng tại Hà Nội và TPHCM, mức thu nhập hộ gia đình này được coi là thấp và chỉ đủ để trang trải các nhu cầu sinh hoạt thiết yếu như thực phẩm, vận chuyển, hóa đơn điện nước, chi phí giáo dục v.v. và gần như còn không đáng kể cho tiết kiệm.

Tiết kiệm

Với giả định rằng tỷ lệ tiết kiệm cho năm đầu tiên là 10% và tỷ lệ này tăng lên hàng năm, có tính đến mức tăng trưởng thu nhập. Giả định cũng cho rằng các hộ gia đình bao gồm một cặp vợ chồng, và cả hai vợ chồng đều làm việc.

.png)

Dựa trên những dữ liệu có được và các giả định nói trên, sau 7 năm làm việc, các gia đình trẻ sẽ có một khoản tiết kiệm đủ để nghĩ tới một ngôi nhà riêng. Trong nghiên cứu này, sau 7 năm nỗ lực, một gia đình trẻ có thể tiết kiệm đến 800 triệu VND. Nếu xem xét đến việc mua một căn nhà hạng trung có giá 1,6 tỷ VND, khoản tiết kiệm được đã đủ chi trả 50% giá trị căn hộ. Phần còn lại có thể vay từ ngân hàng hoặc từ gia đình hoặc các mối quan hệ. Thực tế cho thấy những cặp vợ chồng trẻ thường nhận được hỗ trợ từ gia đình hai phía để có thể sở hữu căn nhà sớm hơn hoặc có giá trị cao hơn.

Chi phí mua nhà

Giá bất động sản

Tại Việt Nam, giá bất động sản vẫn thường cao so với mức thu nhập trung bình của người dân. Giá đã trở nên đặc biệt cao khi nguồn cung hạn chế trong khoảng 5 đến 10 năm trước.

|

Tuy nhiên, khi thị trường chững lại trong vài năm trở lại đây, giá bất động sản đã được điều chỉnh xuống mức thấp hơn. Ngoài ra, với việc ngày càng có nhiều đơn vị cả trong và ngoài nước tham gia thị trường, nhiều nguồn cung đã được bung ra làm tăng thêm lựa chọn cho khách hàng và do đó, thị trường trở nên cạnh tranh hơn. Cuối cùng, giá bất động sản đã trở nên phù hợp hơn đối với những khách hàng tiềm năng.

Ngoài ra, những người trẻ và các cặp vợ chồng mới cưới, những người luôn muốn có căn nhà riêng lần đầu tiên, có thêm nhiều sự lựa chọn khi thị trường cung cấp nhiều loại nhà với nhiều mức giá đa dạng.

Mười năm trước, khi lựa chọn chủ yếu cho người mua là nhà đất, căn hộ cao cấp và hạng sang, việc sở hữu một ngôi nhà thường nằm ngoài tầm với của đa số người dân. Nguồn cung nhà ở đáp ứng nhu cầu cho đại bộ phận người dân là rất hạn chế. Tuy nhiên, trong năm năm qua, nhiều sản phẩm với các khoảng giá khác nhau đã được các chủ đầu tư đưa ra thị trường. Đặc biệt, sự tràn ngập của các dự án căn hộ giá rẻ trong năm 2012 với những căn hộ nhỏ có giá cả phải chăng, từ 500 - 800 USD/m² đã làm cho việc sở hữu một căn hộ trở nên khả thi hơn. Điều này đã giúp các cá nhân hoặc các cặp vợ chồng mới cưới có ngân sách hạn chế thực hiện ước mơ sở hữu một ngôi nhà.

Lãi suất

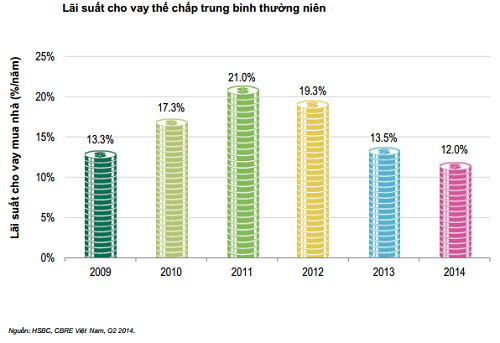

Không giống như các thị trường phát triển ở nước Mỹ, các nước châu Âu hay các nền kinh tế phát triển khác ở châu Á, nơi môi trường lãi suất tương đối ổn định, chi phí tài chính hợp lý và dễ dự đoán đối với người đi vay, chi phí tài chính ở Việt Nam là khá cao và nhiều biến động trong ít nhất 6-8 năm qua. Cao điểm trong năm 2011, lãi suất vay ngân hàng để mua nhà đã lên đến hơn 20%/năm.

Ngoài giai đoạn cao điểm trong năm 2011, lãi suất vay ngân hàng tại Việt Nam đã luôn ở trong khoảng 10%-15%/năm. Sau năm 2011, Ngân hàng Nhà nước Việt Nam đã thực hiện nhiều biện pháp để ổn định môi trường lãi suất. Từ năm 2012, lãi suất vay đã giảm và cho đến năm nay, mặt bằng lãi suất đã ngang bằng với mức năm 2009. Với một môi trường lãi suất vay thế chấp ổn định hơn, trong hai quý vừa qua đã có nhiều đơn vay mua nhà và giải ngân cho vay mua nhà cũng tăng lên, khi việc mua nhà trở dễ tiếp cận hơn với lãi suất vay thấp hơn. Điều đáng chú ý là lãi suất vay thế chấp tại các thị trường phát triển như Mỹ, Châu Âu, hay Singapore, Nhật Bản thấp hơn rất nhiều so với ở Việt Nam, chỉ dao động trong khoảng từ 2% đến 5%/năm

Tổng chi phí mua nhà

Để ước tính tổng chi phí mua nhà, CBRE lấy ví dụ về một cặp vợ chông với các khoản tiết kiệm sau bảy năm làm việc để tính toán. Trong phân tích này, giá trị bất động sản, chi phí vay mua nhà, chi phí cơ hội, và tiền thu ròng khi bán bất động sản được tính đến để ước tính tổng chi phí mua nhà.

Giả định cặp vợ chồng sẽ mua một căn hộ trung cấp có giá trị 1,6 tỷ đồng. Họ sẽ dùng khoản tiết kiệm 800 triệu đồng để trả trước một nửa giá trị căn hộ và tiến hành vay thế chấp phần còn lại của bất động sản với kỳ hạn 15 năm. Do đó, tỷ lệ nợ trên giá trị tài sản thế chấp là 50%. Giả định rằng lãi suất vay thế chấp trung bình sẽ là 12%/năm trong suốt kỳ hạn của khoản vay.

Giả sử trong suốt kỳ hạn vay, người vay tiền không trả tiền trước khi đến hạn, thanh toán hàng tháng cho khoản vay (cả gốc và lãi) là 9,6 triệu đồng, tổng chi phí vay cho việc mua căn hộ sẽ là 1,7 tỷ đồng, và tổng chi phí cho việc mua căn hộ sẽ là 2,5 tỷ đồng, trong đó chi phí trả lãi tiền vay là 928 triệu đồng (54% tổng chi phí vay và 37% tổng chi phí mua nhà).

Chi phí cơ hội được tính toán dựa trên lợi ích có thể kiếm được nếu khoản tiền trả trước được giữ trong một tài khoản tiền gửi cố định cho đến khi căn hộ được bán vào cuối năm thứ 15. Lãi suất huy động được giả định là 4%/năm. Giả sử rằng, khi khoản vay được thanh toán đầy đủ, bất động sản này sẽ được bán với mức tăng 15% so với giá trị căn hộ ban đầu và số tiền thu được sẽ là 1,84 tỷ đồng. Tỷ lệ tăng giá này được dựa trên quan sát sự lên giá căn hộ và tỷ lệ lạm phát của Việt Nam trong 8 năm qua. Tính cả sự tăng giá giá căn hộ và tỷ lệ lạm phát, tỷ lệ tăng giá ròng cho căn hộ ở ví dụ này được giả định là 1% mỗi năm, tương đương 15% trong 15 năm.

Tổng chi phí ròng là 1,33 tỷ đồng.

Tổng chi phí thuê nhà

Có sự khác biệt trong chi phí thuê nhà ở TPHCM và Hà Nội. Nhìn chung, mặt bằng giá thuê nhà tại TPHCM là cao hơn so với ở Hà Nội, điều đó cũng có nghĩa là với nhà ở cho thuê, chủ nhà tại TPHCM có thể kiếm lời hiệu quả hơn so với chủ nhà ở Hà Nội. Đối với các căn hộ có chất lượng và địa điểm tương tự, giá thuê tại TPHCM có thể cao hơn ở Hà Nội khoảng từ 10% đến 20%.

Để ước tính chi phí thuê nhà, chúng tôi tính toán cho một hợp đồng thuê nhà với thời hạn thuê giả định 15 năm, dựa trên tiền thuê một căn hộ tương tự mà các cặp vợ chồng có thể mua tại cùng vị trí. Việc tính toán cũng sẽ tính đến chi phí cơ hội nếu tiền thuê hàng tháng được gửi tiết kiệm ngân hàng và hưởng lãi suất cố định.

Dựa trên đánh giá của một căn hộ tương tự ở Hà Nội và TPHCM, giá thuê hàng tháng hiện tại cho một căn hộ tương tự tại Hà Nội sẽ là 6 triệu đồng, và ở TPHCM 7 triệu đồng. Tỷ lệ tăng giá cho thuê được giả định 2% mỗi năm.

Tổng chi phí tiền thuê nhà trong 15 năm tại Hà Nội sẽ là 1,29 tỷ đồng và 1,5 tỷ đồng tại TPHCM.

Khi nào nên mua hay thuê

Do chi phí thuê cao hơn, tổng chi phí thuê nhà tại TPHCM cao hơn so với ở Hà Nội. Vì vậy, có vẻ như sẽ là tốt hơn khi mua nhà ở TPHCM và đi thuê nhà tại Hà Nội. Tuy nhiên, điều đáng chú ý là chi phí lãi vay chiếm một tỷ trọng cao trong tổng chi phí mua nhà. Do đó, đối với những người mua nhà ở Hà Nội mà có thể trả trước một khoản tiền lớn hơn, tổng chi phí mua nhà sẽ thấp hơn và trong trường hợp này, mua có thể sẽ tốt hơn.

Tại Hà Nội, nếu môi trường lãi suất vẫn giữ như mức hiện tại, mua sẽ là tốt hơn nếu người mua có thể trả trước trên 56% giá trị tài sản. Trong khi tại TPHCM, với môi trường lãi suất hiện nay, mua nhà sẽ là tốt hơn vì chi phí thuê cao.

Tương tự, nếu lãi suất giảm, tổng chi phí mua ròng sẽ thấp hơn. Ở Hà Nội, khi lãi suất thấp hơn 11,6%/năm, người có nhu cầu nên mua nhà; còn ở TPHCM, khi lãi suất xuống thấp hơn 13,9%, mua sẽ tốt hơn thuê. Nghĩa là trong môi trường lãi suất hiện tại, mua nhà là tốt hơn ở TPHCM.

Phương Dung

Tin cùng chuyên mục

-

Bất động sản

Bất động sảnDự án trung tâm tài chính Thủ Thiêm “lọt mắt xanh” giới tài chính Anh

07/10/2014FICA - Các dự án xây dựng cơ sở hạ tầng của TP HCM, đặc biệt Khu đô thị mới, trung tâm thương mại - tài chính tương lai Thủ Thiêm được giới tài chính Anh đặc biệt quan tâm

-

Bất động sản

Bất động sảnNhiều dự án lớn ở Đà Nẵng "đứng bánh"

06/10/2014Tại Đà Nẵng, nhiều dự án quy mô hàng ngàn tỉ đồng đang giậm chân tại chỗ hoặc chủ đầu tư có dấu hiệu tháo chạy gây khốn đốn cho người dân và chính quyền sở tại.

-

Bất động sản

Bất động sảnKhát vọng nhà gỗ để đời: Từ lão nông đến đại gia

06/10/2014Dựng một ngôi nhà gỗ truyền thống ngày càng quá khó vì khan hiếm vật liệu và đắt đỏ

-

Nhà đẹp

Nhà đẹpMang thiên nhiên xanh vào không gian sống

06/10/2014Xu hướng sống hài hòa và gần gũi với thiên nhiên đang rất được ưa chuộng. Thiên nhiên giúp con người xua tan những mệt mỏi của cuộc sống, tìm lại cảm giác bình yên, thư thái.

-

Nhà đẹp

Nhà đẹpSắp xếp bàn làm việc theo phong thủy để thành công

06/10/2014Sắp xếp bàn làm việc hợp lý là điều vô cùng quan trọng, có thể ảnh hưởng trực tiếp tới thành công hay thất bại cho sự nghiệp của bạn.

-

Bất động sản

Bất động sảnVườn Thạch Thất, đất Đông Anh: Nơi chôn tiền ngân hàng

06/10/2014Khi BĐS vỡ trận, mất giá, những địa danh đình đám một thời như: "Đồi Sóc Sơn, vườn Thạch Thất, đất Đông Anh" trở thành nơi chôn tiền chết của các NH.

- bình luận

- Viết bình luận