“Mục sở thị” lợi nhuận khối ngân hàng

Đã trung tuần tháng 11, không ít ngân hàng vẫn chưa công bố báo cáo tài chính quý III/2013. Nợ xấu đang dần “ăn mòn” lợi nhuận của nhiều ngân hàng.

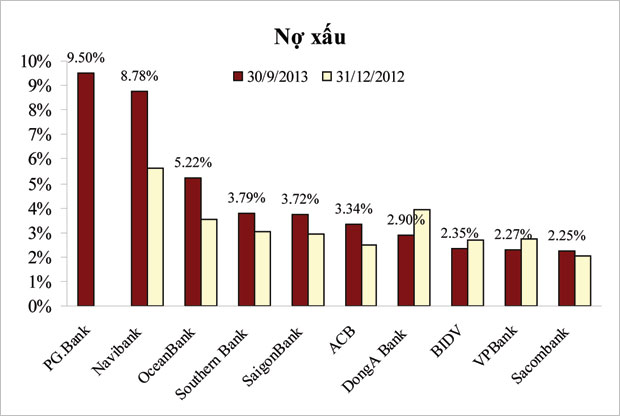

Tính toán của tác giả dựa vào BCTC của các ngân hàng.

Không còn rôm rả

Mặc dù không đến nỗi bị lỗ, nhưng các ngân hàng không còn rôm rả công bố lợi nhuận như trước, vì lợi nhuận của kỳ báo cáo hiện tại thường thấp hơn cùng kỳ hoặc thấp hơn kế hoạch đề ra.

Xét các ngân hàng đã công bố báo cáo tài chính quý III và 9 tháng đầu năm 2013, ngoại trừ Ngân hàng TMCP Đầu tư và Phát triển Việt Nam (BIDV) có sự đột biến về kết quả kinh doanh, các ngân hàng còn lại hoạt động khá trầm; nếu không có sự đột biến của BIDV thì lợi nhuận trước thuế chung của các ngân hàng có lẽ sẽ không có sự tăng trưởng.

BIDV đạt xấp xỉ 1.490 tỷ đồng lợi nhuận trước thuế trong quý III/2013, lũy kế 9 tháng là hơn 4.000 tỷ đồng; mức tăng trưởng lần lượt là gần 237,3% và 92,8% so với cùng kỳ năm trước. Thu nhập từ lãi và từ các hoạt động như dịch vụ, kinh doanh chứng khoán… đều có sự tăng trưởng đáng kể.

Thu nhập từ lãi vẫn đóng góp chính vào lợi nhuận chung của đa số ngân hàng, nhưng 9 tháng đầu năm nay, nhiều ngân hàng đã phải chứng kiến “nồi cơm” này vơi đi nhiều so với cùng kỳ năm ngoái, ví dụ ACB giảm 34%, DongA Bank giảm 16%, SaigonBank giảm 17%, Navibank giảm xấp xỉ 11%, OceanBank giảm gần 28%.

Lợi nhuận trước thuế (LNTT) 9 tháng đầu năm 2013 của Ngân hàng TMCP Á Châu (ACB) tăng 4,4% là do cùng kỳ năm trước, ngân hàng này bị lỗ hơn 1.251 tỷ đồng từ hoạt động kinh doanh ngoại hối và vàng, còn năm nay thì chỉ lỗ hơn 43,5 tỷ đồng.

Ngân hàng TMCP Phương Nam (Southern Bank) có thu nhập từ lãi 9 tháng đầu năm đạt gần 160 tỷ đồng (cùng kỳ năm 2012 âm gần 175 tỷ đồng), nhưng LNTT vẫn thấp hơn cùng kỳ 2012 là do thu nhập từ dịch vụ, kinh doanh ngoại hối, đầu tư chứng khoán và từ “hoạt động khác” giảm mạnh. Năm ngoái, ngân hàng này thường xuyên đi vay ròng trên liên ngân hàng, hoạt động này có lẽ đã khiến thu nhập từ lãi bị âm. Trước đây, từng có ngân hàng chỉ vì một tháng cuối năm kẹt thanh khoản, phải vay trên liên ngân hàng với lãi suất cao, dẫn đến thành quả của 11 tháng trước đó “bay” gần hết.

Đối với Ngân hàng TMCP Đông Á (DongA Bank), các hoạt động kinh doanh, đầu tư chứng khoán, góp vốn, mua cổ phần trong quý III/2013 lỗ tổng cộng 164,5 tỷ đồng, trong khi cùng kỳ năm ngoái lỗ 2,8 tỷ đồng; luỹ kế 9 tháng, các hoạt động này lỗ tổng cộng 185,4 tỷ đồng, trong khi cùng kỳ năm ngoái lỗ xấp xỉ 10 tỷ đồng. Riêng CTCK Đông Á (DAS), công ty con của DongA Bank, lỗ hơn 19 tỷ đồng trong 9 tháng đầu năm 2013.

Ngân hàng TMCP Nam Việt (Navibank), ngoài thu nhập từ lãi 9 tháng đầu năm 2013 giảm 11% thì các khoản chênh lệch khác do thu nhập từ dịch vụ giảm, lỗ đầu tư chứng khoán tăng, “hoạt động khác” lỗ và chi phí hoạt động tăng đã góp phần làm cho LNTT giảm gần 90% so với cùng kỳ 2012.

Nợ chưa xấu bắt đầu xấu

Nợ xấu từng bước lộ ra. Theo báo cáo của Thống đốc Ngân hàng Nhà nước Nguyễn Văn Bình trước Quốc hội, các tổ chức tín dụng đã cơ cấu lại các khoản nợ trên 300.000 tỷ đồng, chiếm hơn 10% tổng dư nợ. Có hơn 60% các khoản nợ nếu không cơ cấu lại đã thành nợ xấu, tức nợ xấu sẽ tăng thêm 6 điểm phần trăm.

Đối với ACB, nợ xấu đã tăng từ 2,5% hồi đầu năm lên 3,34% đến cuối tháng 9/2013. Đó là chưa tính các khoản cho vay và mua trái phiếu của Vinashin vẫn đang được khoanh lại. Một số ngân hàng có nợ xấu khá cao hiện nay như PG.Bank 9,5%, Navibank 8,87%, OceanBank 5,22%, Southern Bank 3,79%.

Thực chất, nhiều khoản đầu tư trái phiếu doanh nghiệp của ngân hàng cũng là cho vay, trong khi không ít khoản đầu tư trái phiếu lòng vòng vẫn chưa hẹn ngày thu nợ. Ở một số ngân hàng, tổng các khoản kinh doanh và đầu tư vào trái phiếu doanh nghiệp lên đến hàng chục ngàn tỷ đồng. Cuối tháng 6/2013, Ngân hàng TMCP Kỹ thương Việt Nam (Techcombank) có tổng giá trị các khoản kinh doanh và đầu tư vào trái phiếu doanh nghiệp tương đương 32,65% tổng dư nợ của ngân hàng này tại cùng thời điểm. Mức này tại một số ngân hàng khác tuy có thấp hơn, nhưng cũng đáng kể, ví dụ VPBank 28,76%, OceanBank 18,23%, Navibank 12,15%, VietinBank 7,49%, BIDV 3,92%.

Dự báo, các con số về nợ xấu vẫn chưa dừng lại, ngay cả khi việc phân loại nợ chưa thực hiện theo Thông tư số 02/2013/TT-NHNN ngày 21/1/2013 quy định về phân loại tài sản có, mức trích, phương pháp trích lập dự phòng rủi ro và việc sử dụng dự phòng để xử lý rủi ro của Ngân hàng Nhà nước (có hiệu lực từ 1/6/2013).

Tín dụng cuối năm ra sao?

Thống đốc Nguyễn Văn Bình cho biết, tín dụng 10 tháng đã tăng 6,8% và cả năm 2013 có thể đạt mức 11 - 12%. Điều này có nghĩa, 2 tháng còn lại, tín dụng toàn hệ thống phải tăng từ 3 - 4,87%. Nhiều chuyên gia cho rằng, không nhất thiết phải “ép” đạt cho bằng được chỉ tiêu, vì làm như thế có thể tạo ra những tác dụng phụ ảnh hưởng đến sự bền vững của hệ thống. Tuy nhiên, thanh khoản của các ngân hàng đang tương đối tốt và vấn đề tín dụng những tháng còn lại tăng bao nhiêu chủ yếu phụ thuộc vào khả năng hấp thụ vốn của nền kinh tế, tức phía cầu, thay vì phía cung.

Không giống một vài năm trước, khi mà các ngân hàng nhỏ là những đối tượng thường xuyên gặp khó khăn về thanh khoản và phải đi vay ròng trên thị trường liên ngân hàng, hiện nay các ngân hàng nhỏ cũng đang thừa vốn và là những đối tượng cho vay ròng trên liên ngân hàng. Ngược lại, một số ngân hàng năm ngoái là người cho vay, nay trở thành người đi vay. Chẳng hạn, BIDV từ chỗ cho vay ròng trên liên ngân hàng với số dư tại thời điểm cuối năm ngoái hơn 15.000 tỷ đồng, đã trở thành người đi vay ròng với số dư là 433,4 tỷ đồng tại thời điểm cuối tháng 9/2013. ACB không phải đi vay ròng trên liên ngân hàng, nhưng cho vay ròng của ACB đã giảm từ gần 8.253 tỷ đồng xuống còn gần 2.878,5 tỷ đồng trong cùng thời gian trên.

Ngoại trừ ACB có tốc độ tăng trưởng vốn huy động âm, các ngân hàng còn lại đều có mức tăng trưởng dương, trong khi tín dụng tăng trưởng thấp hơn hoặc thậm chí bị âm. Tính chung, tốc độ tăng trưởng vốn huy động của 10 ngân hàng có báo cáo tài chính 9 tháng đầu năm 2013 cao hơn tốc độ tăng trưởng tín dụng. Đây có thể là lý do giải thích vì sao nhiều ngân hàng nhỏ đã trở thành người cho vay ròng trên liên ngân hàng.

Theo Đức Luận

ĐTCK

Tin cùng chuyên mục

-

Đầu tư

Đầu tưNhiều nhà đầu tư châu Âu "ngắm nghía" thị trường Việt

14/11/2013FICA - Các nhà đầu tư Châu Âu nhận định rằng ngành nông nghiêp - thực phẩm, hóa học, chế tạo và du lịch là những ngành đầu tư tiềm năng nhất ở Việt Nam, và họ muốn thành lập các liên doanh với các doanh nghiệp nước ta.

-

Thời sự

Thời sựThêm nhiều ngân hàng đổi nợ lấy… “giấy”

14/11/2013Sở Giao dịch (NHNN) ngày 13.11 thông báo đồng loạt phát hành trái phiếu đặc biệt của Cty Quản lý tài sản của các tổ chức tín dụng Việt Nam cho 3 ngân hàng (NH) gồm Techcombank, SHB và VietABank.

-

Đầu tư

Đầu tưMang danh thủy điện để... phá rừng lấy gỗ

14/11/2013FICA - “Nhiều chủ đầu tư thủy điện nhỏ nhằm mục đích lấn sang diện tích rừng để khai thác gỗ. Hậu quả tài nguyên bị tàn phá nặng nề, gây lũ lụt trong mùa mưa bão ảnh hưởng rất lớn đến cuộc sống nhân dân vùng hạ du”, đại biểu Huỳnh Minh Thiện nói.

-

Thời sự

Thời sựĐang xác định thêm 1 số tổ chức tín dụng yếu kém

14/11/2013FICA - Hiện nay, NHNN đang tiếp tục đánh giá và xác định thêm một số TCTD yếu kém và đưa vào diện tái cơ cấu nhằm xử lý dứt điểm, cơ bản những TCTD yếu kém trong năm 2013 theo đúng mục tiêu và lộ trình đề ra.

-

Vĩ Mô

Vĩ MôViệt Nam trúng cử Hội đồng Nhân quyền: “Đòn đánh mạnh vào đối tượng vu cáo”

14/11/2013FICA - “Nhiều cái rõ như ban ngày nhưng người ta vẫn cố tình nói khác. Thế nên việc Việt Nam trúng cử Hội đồng Nhân quyền với số phiếu cao nhất là đòn đánh mạnh vào các đối tượng luôn cố tình bôi nhọ, vu cáo chúng ta về vấn đề này”.

-

Vĩ Mô

Vĩ MôPhó Trưởng ban Tuyên giáo TƯ trở thành Chủ nhiệm văn phòng Chính phủ

14/11/2013FICA - Kết quả bỏ phiếu tại Quốc hội về việc phê chuẩn bổ nhiệm Bộ trưởng, Chủ nhiệm Văn phòng Chính phủ, 72,69% đại biểu đồng ý đề nghị của Thủ tướng. Phó Trưởng ban Tuyên giáo TƯ Nguyễn Văn Nên chính thức nhậm chức Chủ nhiệm Văn phòng Chính phủ thay cho người tiền nhiệm.

- bình luận

- Viết bình luận