Ngân hàng Nhà nước: Tín dụng đã tăng trưởng trở lại

FICA - Số liệu của Vụ Chính sách Tiền tệ (NHNN) cho thấy nếu như tín dụng tháng 1 giảm 0,55% và giảm 0,65% trong tháng Hai thì đến tháng tháng Ba đã tăng khoảng 1,35% so với tháng Hai, phù hợp với xu hướng của những năm trước.

Ngân hàng Nhà nước (NHNN) cho biết, thời gian qua, ngành Ngân hàng đã hết sức cố gắng nỗ lực triển khai đồng bộ nhiều giải pháp để tháo gỡ khó khăn cho hoạt động sản xuất kinh doanh của doanh nghiệp, hỗ trợ thị trường như NHNN đã điều hành đồng bộ các công cụ chính sách tiền tệ để giảm mặt bằng lãi suất cho vay xuống phổ biến mức 9-11%/năm, bằng với mức lãi suất của giai đoạn 2005-2006;

Các TCTD tích cực miễn giảm lãi vốn vay, giảm lãi suất của các khoản cho vay cũ, đến nay, tỷ trọng các khoản cho vay có lãi suất trên 15%/năm chỉ còn 5,6% so với mức 65% trước thời điểm 15/7/2012; thực hiện cơ cấu lại thời hạn trả nợ và giữ nguyên nhóm nợ cho khoảng trên 300.000 tỷ đồng dư nợ; tổ chức nhiều đoàn công tác tới các tỉnh, thành trong cả nước để tháo gỡ những vướng mắc trong quan hệ tín dụng giữa doanh nghiệp và ngân hàng, tổ chức các hội nghị xúc tiến đầu tư tại các vùng miền, địa phương...

Số liệu thống kê nhiều năm cho thấy, tăng trưởng tín dụng tại Việt Nam theo quy luật thường tăng cao trong tháng cuối năm, sau đó giảm hoặc tăng rất chậm vào những tháng đầu năm. Diễn biến hoạt động tín dụng năm 2014 cũng không ngoài quy luật đó.

Cụ thể, tín dụng tháng 1 giảm 0,55% và giảm 0,65% trong tháng 2, và đến tháng tháng 3 tín dụng đã tăng khoảng 1,35% so với tháng 2, phù hợp với xu hướng của những năm trước (tháng 3/2012 tăng 0,98%, tháng 3/2013 tăng 1,17%). Nếu so với cùng kỳ năm trước, đến cuối tháng 3, tín dụng tăng khoảng 11,59%, bằng với mức tăng trưởng của cùng kỳ năm ngoái.

Nguyên nhân tín dụng tăng chậm chủ yếu do những tháng đầu năm nhu cầu vay vốn của doanh nghiệp ở mức thấp; một số ngành, lĩnh vực hoạt động sản xuất, kinh doanh có tính mùa vụ và chưa có nhu cầu vay vốn các tháng đầu năm; ngoài ra một nguyên nhân nữa là sức hấp thụ vốn của nền kinh tế vẫn còn yếu, tình trạng nợ đọng ngân sách, nợ giữ doanh nghiệp và ngân hàng nhưng doanh nghiệp không có dòng tiền do không có đầu ra, nhiều doanh nghiệp không đủ điều kiện vay vốn...

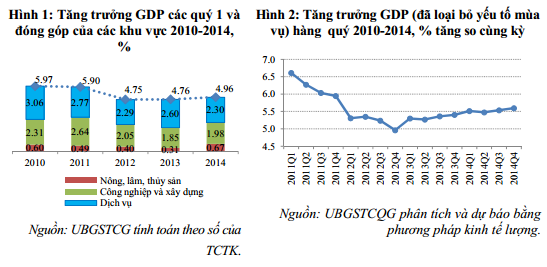

Tuy nhiên, theo NHNN, trong bối cảnh lạm phát so cùng kỳ tăng ở mức thấp (4,39%), tín dụng đến tháng 3 đã có tăng trưởng thực, có tác dụng mở rộng đầu tư để hỗ trợ tăng trưởng kinh tế. Điều này mở ra chiều hướng tích cực để ngành ngân hàng đạt kế hoạch tăng trưởng tín dụng của năm 2014.

Diễn biến tín dụng cũng có những điểm tích cực nếu nhìn vào cơ cấu tín dụng tiếp tục có sự dịch chuyển theo hướng tập trung vào các ngành, lĩnh vực ưu tiên theo chủ trương của Chính phủ.

Đến cuối tháng 1/2014, tín dụng xuất khẩu tăng 1,28%, công nghiệp hỗ trợ tăng 1,73%, doanh nghiệp ứng dụng công nghệ cao tăng 0,41% so với cuối năm 2013. Đến cuối tháng 2/2014, tín dụng đối với nông nghiệp nông thôn tăng khoảng 0,15% so với cuối năm 2013.

Riêng tín dụng đối với doanh nghiệp nhỏ và vừa vẫn giảm so với cuối năm 2013 bởi sức hấp thụ vốn của khối doanh nghiệp này thấp, nhiều doanh nghiệp có tình hình tài chính yếu kém, nên không đủ điều kiện vay vốn.

Trong bối cảnh tín dụng tăng thấp, hệ thống ngân hàng đã tăng cường đầu tư vào trái phiếu chính phủ. Từ đầu năm đến nay, các TCTD đã mua khoảng 83% lượng trái phiếu Chính phủ phát hành (số liệu đến 28/3/2014, tổng lượng trái phiếu Chính phủ phát hành khoảng 81.600 tỷ đồng).

Thời gian tới, để hỗ trợ tăng trưởng tín dụng, lưu thông dòng vốn trong nền kinh tế, NHNN tiếp tục tập trung chỉ đạo triển khai các giải pháp tín dụng để đạt được mục tiêu tín dụng cả năm 2014 là 12-14% như: xem xét linh hoạt điều chỉnh chỉ tiêu tăng trưởng tín dụng cho các TCTD; tập trung ưu tiên vốn tín dụng cho các lĩnh vực ưu tiên; tiếp tục chỉ đạo các NHTM nhà nước đẩy mạnh triển khai chương trình cho vay hỗ trợ nhà ở; triển khai sản phẩm tín dụng cho vay liên kết 4 nhà trong lĩnh vực xây dựng bao gồm ngân hàng - chủ đầu tư - nhà thầu - nhà cung cấp...

Tuy nhiên, NHNN cho rằng, cũng cần phải thấy rằng hệ thống ngân hàng không thể tự đẩy tăng trưởng tín dụng theo mong muốn của mình trong bối cảnh sức hấp thụ vốn của nền kinh tế còn ở mức thấp và càng không thể tăng trưởng tín dụng vào những địa chỉ tiềm ẩn rủi ro, không thu hồi được vốn. Do đó, bên cạnh các giải pháp của hệ thống ngân hàng, tiếp tục cần sự phối hợp đồng bộ từ phía các giải pháp chính sách vĩ mô khác.

Phương Dung

Tin cùng chuyên mục

-

Thời sự

Thời sự3 trường hợp được vay nước ngoài bằng VND

03/04/2014FICA - Theo quy định điều kiện vay nước ngoài của DN không được Chính phủ bảo lãnh, đồng tiền vay nước ngoài là ngoại tệ và chỉ có 3 đối tượng là được vay nước ngoài bằng đồng Việt Nam (VND).

-

Thời sự

Thời sựThêm hai ngân hàng được cho vay mua tạm trữ thóc, gạo

03/04/2014FICA – Ngân hàng TMCP Tiên Phong và Ngân hàng TMCP Sài Gòn vừa lọt vào “top” cho vay mua tạm trữ thóc, gạo vụ Đông - Xuân 2013-2014, nâng tổng số lên thành 16 ngân hàng.

-

Vĩ Mô

Vĩ MôỦy ban Giám sát: Triển vọng tăng trưởng 5,8% đã sáng sủa hơn

03/04/2014FICA - Tại báo cáo kinh tế vĩ mô quý I/2014 vừa được công bố ngày 2/4, Ủy ban Giám sát tài chính quốc gia (UBGSTCQG) nhận định, kinh tế đã thoát đáy trong quý 3/2013 và đang trở lại quỹ đạo tăng trưởng mặc dù mức tăng còn chậm.

-

Đầu tư

Đầu tưMỗi ngày bán đấu giá hơn 1 DNNN, lo "ùn tắc" Sở Giao dịch chứng khoán

03/04/2014FICA - Ông Phạm Viết Muôn cho biết, trong 21 tháng còn lại, bình quân 1 ngày phải tổ chức bán đấu giá hơn 1 DNNN và không cẩn thận sẽ dẫn đến "ùn tắc". 9 TCT của Bộ GTVT quý I vừa rồi đã bắt đầu xuất hiện dấu hiệu này.

-

Đầu tư

Đầu tưVietnam Airlines sẽ tiến hành IPO ngay trong tháng 9 tới

03/04/2014FICA – Đây là thông tin được Thứ trưởng Nguyễn Hồng Trường cho biết tại phiên họp báo quý I/2014 của Bộ Giao thông vận tải. Với hai doanh nghiệp chưa thành công là Vinamotor và Cienco 6, Bộ đang xin ý kiến Chính phủ cho cổ phần hóa và IPO lần 2.

-

Vĩ Mô

Vĩ MôÔng Nguyễn Xuân Anh nhậm chức Phó Bí thư Thành ủy Đà Nẵng

02/04/2014FICA - Ủy viên dự khuyết Ban chấp hành TƯ Đảng, Phó Chủ tịch UBND TP Đà Nẵng - ông Nguyễn Xuân Anh - đã chính thức được bầu giữ chức Phó Bí thư Thành ủy Đà Nẵng nhiệm kỳ 2010 - 2015.

- bình luận

- Viết bình luận