Áp thuế chống bán phá giá thép không gỉ: Cẩn trọng về lợi ích các bên

Những thiệt hại của 2 nguyên đơn là Công ty CP Inox Hòa Bình và Công ty TNHH Posco VST nói riêng, của ngành sản xuất trong nước nói chung được dẫn chứng cụ thể.

Cục Quản lý cạnh tranh (Bộ Công Thương) đã đề xuất áp thuế chống bán phá giá thép không gỉ cán nguội NK từ Trung Quốc, Indonesia, Malaysia, Đài Loan (Trung Quốc) để bảo vệ ngành sản xuất trong nước. Tuy nhiên, thời điểm áp dụng như thế nào cho đến nay cơ quan này vẫn chưa đưa ra kết luận cuối cùng-bởi vẫn cần phải cân nhắc về lợi ích các bên.

Sản xuất trong nước thiệt hại

Sau 5 tháng điều tra, Cục Quản lý cạnh tranh vừa công bố báo cáo sơ bộ vụ việc điều tra chống bán phá giá đối với mặt hàng thép không gỉ cán nguội NK từ Trung Quốc, Indonesia, Malaysia và Đài Loan (Trung Quốc). Bản báo cáo này nêu rõ, có hiện tượng bán phá giá thép không gỉ của 4 quốc gia/vùng lãnh thổ dẫn đến ngành sản xuất thép trong nước chịu thiệt hại ở mức đáng kể. Nếu tình trạng bán phá giá của hàng hóa từ 4 quốc gia/vùng lãnh thổ thuộc phạm vi điều tra tiếp diễn, ngành sản xuất trong nước sẽ tiếp tục chịu thiệt hại về sau. Do vậy, để duy trì sân chơi lành mạnh cho thị trường trong nước, tạo điều kiện cho ngành sản xuất trong nước phát triển ổn định, Cục Quản lý cạnh tranh kiến nghị áp dụng biện pháp chống bán phá giá tạm thời trong vòng 120 ngày đối với các nhà sản xuất, XK của 4 quốc gia/vùng lãnh thổ. Thuế chống bán phá giá thép không gỉ đối với các nhà sản xuất của Trung Quốc, Indonesia, Malaysia dự kiến dao động từ 6,45% đến 14,38%. Riêng một DN của Đài Loan (Trung Quốc) bị áp thuế cao nhất tới 30,73%.

Những thiệt hại của 2 nguyên đơn là Công ty CP Inox Hòa Bình và Công ty TNHH Posco VST nói riêng, của ngành sản xuất trong nước nói chung được dẫn chứng cụ thể. Theo số liệu của Cục Quản lý cạnh tranh, năm 2010, doanh thu sản xuất thép trong nước tăng 280,39% so với 2009. Tuy nhiên con số này không được duy trì kể từ 2011 (chỉ tăng 39,33%). Trong giai đoạn điều tra chống bán phá giá từ 1-4-2012 đến 31-3-2013, doanh thu chỉ cao hơn cùng kỳ trước đó 18,61%. Trong khi công suất của ngành tăng 120%, sản lượng tăng hơn 51,89% thì việc doanh thu chỉ tăng hơn 18% đã phản ánh sự không bình thường trong hoạt động sản xuất kinh doanh của ngành thép không gỉ tại thị trường trong nước.

Viện dẫn thêm lý do, nhóm điều tra của Cục Quản lý cạnh tranh cho rằng, giá bán của hàng hóa sản xuất trong nước và hàng hóa NK đều biến động cùng một xu hướng nhưng tốc độ tăng khác khau. Do đó, giá hàng hóa sản xuất trong nước từ chỗ cao hơn giá bán hàng hóa NK trong giai đoạn đầu đã thấp hơn so với giá NK ở giai đoạn sau. Thêm vào đó, lượng tồn kho hàng hóa thuộc đối tượng điều tra của ngành sản xuất trong nước liên tục tăng. Năm 2010, lượng tồn kho tăng 59,75% so với năm 2009, năm 2011 tăng 72,01% so với năm 2010. Đặc biệt, trong giai đoạn điều tra, lượng tồn kho “chạm mốc” với mức tăng 273,3% so với năm 2011. Như vậy, lượng tồn kho lớn trong khi XK vẫn tăng mạnh cho thấy ngành sản xuất trong nước gặp nhiều khó khăn tại thị trường trong nước.

Trước đó, trả lời trên Thời báo Kinh tế Sài Gòn, ông Kang Koo Yang, Giám đốc bộ phận kinh doanh nội địa của Công ty TNHH Posco khẳng định rằng, các công ty thép nước ngoài đang XK sản phẩm này vào Việt Nam với mức giá thấp hơn giá sản phẩm trong nước từ 20% đến 40%. Đặc biệt, các công ty này đang XK thứ phẩm và không đạt tiêu chuẩn với mức giá chỉ bằng một nửa giá của hàng chính phẩm. Trong khi đó, Posco lại đang chịu lỗ khi sản xuất hàng có chất lượng tốt.

Có lùi thời gian?

Ngay sau khi Cục Quản lý cạnh tranh công bố kết luận sơ bộ, đã có rất nhiều DN sử dụng nguyên liệu thép không gỉ NK (Công ty CP Quốc tế Sơn Hà, Công ty Hữu Liên Á Châu, Công ty TNHH Sản xuất và Thương mại Đại Dương…) lên tiếng không đồng tình với kết luận này và bày tỏ quan ngại về quyết định này. Bởi lẽ kết luận áp thuế chống bán phá giá và thực hiện trong 120 ngày là chưa đánh giá hết tác động mà DN NK phải chịu.

Trước hết, trong thời điểm này, nếu mức thuế sơ bộ được cơ quan có thẩm quyền áp dụng ngay sẽ đẩy các DN sản xuất inox của Việt Nam cũng như người tiêu dùng Việt Nam vào tình thế vô cùng khó khăn và khó tránh khỏi bị thiệt hại không thể khắc phục được. Cụ thể, mức thuế này sẽ làm tăng chi phí đầu vào sản phẩm cuối cùng, đẩy giá bán lên cao và các đơn vị sản xuất sử dụng nguyên liệu NK cũng như người tiêu dùng trong nước phải gánh chịu. Do vậy, pháp luật về chống bán phá giá đòi hỏi cơ quan điều tra phải xem xét để cân bằng lợi ích giữa các nhà sản xuất khởi kiện và người NK, người tiêu dùng. Tuy nhiên, trong quyết định sơ bộ, lợi ích của các DN này và người tiêu dùng lại chưa được cơ quan điều tra xem xét một cách thỏa đáng, cân bằng với bên khởi kiện.

Bên cạnh đó, dù nhóm điều tra của Cục Quản lý cạnh tranh khẳng định, đối với ngành sản xuất hạ nguồn, ngành sản xuất các sản phẩm từ thép cán nguội…, trong trường hợp không mua từ nhà sản xuất trong nước, họ có thể nhập từ các nguồn khác nếu như thuế chống bán phá giá được áp dụng cho các nhà sản xuất/XK của các nước XK thuộc phạm vi điều tra nhưng các DN lại cho rằng việc tìm kiếm nguồn nguyên liệu từ thị trường thay thế là “hoàn toàn không có tính khả thi”. Bởi lẽ, nếu mức thuế được áp dụng sẽ chặn đứng khả năng tiếp cận nguyên liệu thép cán nguội không gỉ với mức giá cạnh tranh khi mà giá thép không gỉ do các DN khởi kiện cung cấp tại thị trường trong nước đã cao hơn từ 10% đến 20% so với thị trường quốc tế và các DN trong nước chưa cung cấp được thép không gỉ cán nguội với giá thành, chất lượng và chủng loại hợp lý. Thực tế, việc NK mặt hàng này từ một số quốc gia/vùng lãnh thổ như Đài Loan hiện đang có mức thuế là 10%, nếu áp thuế thêm nữa thì các DN sản xuất inox Việt Nam chỉ còn lựa chọn là thu hẹp sản xuất, nhường thị phần cho hàng thành phẩm cho nước ngoài.

Với những lý lẽ trên, đại diện của nhiều DN sử dụng nguyên liệu thép không gỉ kiến nghị, Bộ Công Thương cần cân nhắc thận trọng về việc phê chuẩn lệnh áp thuế. Mặt khác, cần xem xét việc dành cho DN NK một khoảng thời gian hợp lý để chuẩn bị trước thời điểm bắt đầu áp thuế, nếu có, và tính toán mức độ thiệt hại làm cơ sở để điều chỉnh mức thuế chống phá giá trên cơ sở xem xét đến tỷ lệ thiệt hại thực tế của DN trong nước.

Theo quy định, sau 7 ngày kể từ ngày công bố kết luận sơ bộ Bộ Công Thương phải có kết luận chính thức về vụ việc. Tuy nhiên, cho đến thời điểm này, lãnh đạo Bộ Công Thương vẫn chưa đưa ra phán quyết cuối cùng. Rõ ràng, với vai trò của người “cầm cân nảy mực”, Bộ Công Thương là đầu mối để cân bằng, hài hòa giữa lợi ích các bên.

Theo Phan Thu

Báo Hải quan

Tin cùng chuyên mục

-

Nguyên Liệu

Nguyên LiệuBuông lỏng kiểm tra thức ăn thủy sản, nông dân “lãnh đủ”

14/12/2013Mỗi năm, Việt Nam sản xuất gần 4 triệu tấn thức ăn thủy sản (TĂTS) nhưng việc kiểm soát chất lượng mặt hàng lại đang bị buông lỏng, khiến nông dân hứng chịu không ít thiệt hại.

-

Nguyên Liệu

Nguyên LiệuCây “tỉ đô” sắp thành hiện thực?

13/12/2013Ngày 12.12, tại một hội thảo ở huyện Tuy Đức (Đắc Nông), cây mắc ca một lần nữa được các chuyên gia đầu ngành và nhiều nông hộ khẳng định là cây siêu lợi nhuận, đang mở ra cơ hội lớn cho Tây Bắc, Tây Nguyên. Nhưng thực tiễn cũng cho thấy, còn nhiều vấn đề cần tiếp tục làm rõ trước khi đưa “hoàng hậu quả khô” vào trồng đại trà với những tham vọng lớn hơn.

-

Nguyên Liệu

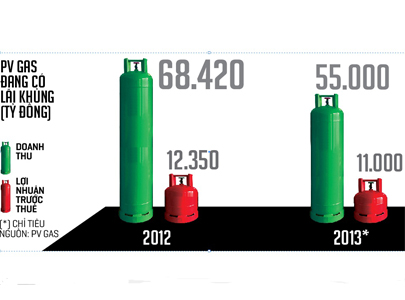

Nguyên LiệuGiá gas tăng, ai hưởng lợi?

12/12/2013Đằng sau sự tăng giá chóng mặt của giá gas là những câu chuyện tương phản từ chính doanh nghiệp. Thực tế ấy đòi hỏi sự phản ứng chính sách thích hợp.

-

Nguyên Liệu

Nguyên LiệuGiá mía liên tục giảm, nông dân quay lưng với cây mía

11/12/2013Diện tích mía giảm sẽ khiến trong tương lai các nhà máy đường thiếu nguyên liệu hoạt động và phải đóng cửa.

-

Nguyên Liệu

Nguyên LiệuMexico muốn tìm cơ chế để nhập khẩu gạo Việt Nam

08/12/2013Ngày 6/12, Văn phòng Thương mại Đại sứ quánViệt Nam tại Mexico phối hợp với Hội đồng Lúa Gạo nước sở tại (CMA) tổ chức buổi tọa đàm về cơ hội kinh doanh và đầu tư với Việt Nam.

-

Nguyên Liệu

Nguyên LiệuNĐT ngoại phản ánh ngành cà phê cạnh tranh không công bằng

07/12/2013FICA - Báo cáo tại Diễn đàn doanh nghiệp (VBF) cuối kỳ năm 2013, Trưởng tiểu nhóm thuế - bà Hương Vũ cho biết, hiện thuế giá trị gia tăng đối với các công ty cà phê đang phát sinh nhiều vấn đề.

- bình luận

- Viết bình luận