Thừa tiền không dễ cho vay

Dẫu thừa tiền và tăng trưởng tín dụng vẫn rất chậm, nhưng các ngân hàng không thể vì thế mà ồ ạt đẩy vốn cho vay, do rủi ro nợ xấu tăng khi sức mua của thị trường yếu, tồn kho tăng. Bài toán cung - cầu vốn đang làm đau đầu các lãnh đạo ngân hàng, bởi rất khó tìm ra lời giải trong lúc này. ĐTCK đã ghi nhận ý kiến của một số lãnh đạo ngân hàng.

Ông Đỗ Minh Toàn –Tổng giám đốc ACB

“Ngân hàng chưa dám mạnh tay đẩy vốn cho vay trung, dài hạn”

Tổng dư nợ tín dụng của ACB đến cuối tháng 4/2014 đạt khoảng 42.000 tỷ đồng. Trong đó, tập trung chủ yếu ở lĩnh vực ưu tiên, khoảng 30.000 tỷ đồng. Tín dụng chủ yếu tăng trưởng được ở mảng khách hàng cá nhân, chiếm khoảng 40% tổng dư nợ.

Mặc dù chủ trương của ACB là đẩy mạnh tăng trưởng tín dụng đối với khu vực DNVVN, nhưng tín dụng với khu vực này gần như không tăng trong 4 tháng qua. Nguyên nhân là nhóm khách hàng này vay chủ yếu bằng tài sản đảm bảo, mà tài sản đảm bảo chủ yếu là bất động sản đã giảm giá mạnh trong thời gian qua. Vì thế, dư nợ cũ cũng phải điều chỉnh theo giá trị tài sản đảm bảo.

Hiện các ngân hàng cũng cho vay dựa trên ngành nghề hoạt động kinh doanh, song đối với các doanh nghiệp này cũng phải kiểm soát kỹ, vì không ít khách hàng đã vay tiền ngân hàng để đầu tư vào các tài sản khác, nên rủi ro nợ xấu rất cao. Nguyên nhân thứ hai là biên lợi nhuận giảm, dẫn đến doanh nghiệp rút vốn vay ra mua tài sản cố định dẫn đến bất cân đối nguồn vốn, gây nguy cơ doanh nghiệp không trả nợ được, nên ngân hàng không dám đẩy mạnh cho vay. Đó cũng là lý do vì sao các ngân hàng chưa dám mạnh dạn đẩy vốn cho vay trung, dài hạn. Hiện lãi suất cho vay đã giảm và biên lợi nhuận thu hẹp. Lãi suất huy động vào khoảng 6,2%/năm, trong khi đó cho vay chỉ có 7,5 – 8%/năm với kỳ hạn ngắn và 9%/năm với trung và dài hạn, biên lợi nhuận chỉ có 2,2%, một mức quá thấp và không có lời cho ngân hàng.

Ông Võ Tấn Hoàng Văn – Tổng giám đốc SCB

“Càng cho vay ra nhiều, ngân hàng càng lỗ”

Tín dụng tăng chậm trong những tháng đầu năm là do sức mua yếu, tồn kho tăng, doanh nghiệp sản xuất ra không bán được hàng, nên không có nhu cầu vay vốn đầu tư, sản xuất mới.

Bản chất của hoạt động ngân hàng là huy động vốn và cho vay, nhưng hiện nay thanh khoản dồi dào, song cửa ra của đồng vốn rất hẹp. Nhu cầu vốn của khách hàng, nhất là doanh nghiệp tốt không có.

Thực tế, lãi suất cho vay đã thu hẹp dần nên biên lợi nhuận trong hoạt động tín dụng hiện nay rất thấp, không đủ để bù chi phí. Càng cho vay ra nhiều, ngân hàng sẽ càng bị thua lỗ.

Còn với những doanh nghiệp có rủi ro nợ xấu cao, ngân hàng không thể nhắm mắt trao vốn, cho dù vẫn biết vốn huy động về để trong kho phải trả lãi suất cho người gửi tiền. Vì thế, trong lúc này, tạm thời ngân hàng là nơi giữ tiền cho người dân, để đảm bảo lực lượng, thay vì đẩy mạnh vốn ra thị trường, nhưng không kiểm soát được rủi ro là điều hết sức nguy hiểm.

Ông Phan Huy Khang,Tổng giám đốc Sacombank

“Cần đẩy nhanh tiến độ phát mãi tài sản”

Tín dụng của Sacombank trong 4 tháng tăng trưởng khoảng 4,2% so với cuối năm 2013, trong khi huy động vốn tăng 9,5%. Tuy nhiên, dư nợ tín dụng tăng chủ yếu ở khối khách hàng cá nhân. Thực ra, tăng trưởng tín dụng chậm trong những tháng đầu năm cũng là điều dễ hiểu, bởi mang yếu tố mùa vụ.

Tuy nhiên, khả năng môi trường tăng trưởng tín dụng trong những tháng còn lại của năm 2014 vẫn còn nhiều khó khăn. Nhóm doanh nghiệp hết tài sản đảm bảo, nhưng có dự án kinh doanh khả thi và cơ hội phục hồi để rót vốn cho vay, các ngân hàng cũng phải hết sức thận trọng, vì trong bối cảnh thị trường hiện nay có quá nhiều rủi ro. Do đó, bản thân ngân hàng cũng không thể ồ ạt đẩy vốn ra thị trường để đạt mục tiêu tín dụng, mà không kiểm soát được chất lượng tín dụng.

Trong thực tế, sau những vụ vỡ nợ của nhiều doanh nghiệp thủy sản, nông sản, các ngân hàng đều đòi hỏi có tài sản đảm bảo, mà không dám mạnh tay cho vay tín chấp với khối doanh nghiệp này. Trong khi đó, các doanh nghiệp đã cạn tài sản thế chấp, nên rất khó đẩy mạnh được tăng trưởng tín dụng lúc này. Để xử lý được nợ xấu trước tình hình thị trường hiện nay, theo tôi, cần phải có sự phối hợp giữa các cơ quan, ban ngành để có thể đẩy nhanh được tiến độ phát mãi tài sản. Có như vậy, tín dụng mới có thể sớm được khơi thông và tình trạng ứ đọng vốn sẽ giảm.

Vừa qua, Sacombank cũng đã cơ cấu lại nợ cho một số doanh nghiệp có dự án tốt, thậm chí có doanh nghiệp nợ dự án lên đến cả nghìn tỷ đồng. Sau khi được cơ cấu lại nợ, các doanh nghiệp này đã có bước phát triển tương đối và vượt qua khó khăn trả nợ vay.

Ông Đỗ Duy Hưng,Tổng giám đốc VietCapital Bank

“Cạnh tranh về thị phần tín dụng rất gay gắt”

Tổng dư nợ tín dụng của VietCapital Bank đến cuối tháng 4 đạt hơn 1.000 tỷ đồng (tăng trưởng gần 11%), còn huy động vốn tăng trưởng 9,9%; tỷ lệ nợ xấu là 3,45%. Tỷ lệ nợ xấu này so với 4 - 5 năm trước là phù hợp.

Chúng tôi đã rất cố gắng để đưa nợ xấu xuống thấp bằng nhiều giải pháp, trong đó có cấn trừ nợ cho doanh nghiệp để chuyển thành cổ phần, tham gia đầu tư vào các doanh nghiệp đã vay nợ trước đó. Tất nhiên, trong khi cho vay, chúng tôi rất muốn thu hồi nợ gốc, nhưng trong tình huống khó khăn thì phải linh động chuyển thành cổ phần, vốn góp để xử lý nợ xấu.

Tôi cho rằng, nợ xấu tăng cao như hiện nay một phần là do trước khi khủng hoảng xảy ra, doanh nghiệp sử dụng đồng vốn kinh doanh quá dễ dãi, dẫn đến mất cân đối nguồn vốn. Nhiều doanh nghiệp đã vay ngắn hạn để đầu tư trung và dài hạn, thậm chí đầu tư bất động sản nên sẽ càng khó khăn. Do đó, với các doanh nghiệp này, ngân hàng không dám rót thêm vốn.

Thực tế hiện nay, cạnh tranh về thị phần tín dụng rất gay gắt, do đó ngân hàng cũng không thể chỉ cho vay đối với doanh nghiệp đạt điểm 10, mà chỉ cần 7-8 điểm đã sẵn sàng cho vay.

Hiện lãi suất cho vay trung và dài hạn của VietCapital Bank khoảng 10,8%/năm, ngắn hạn khoảng 6,33%/năm, trong khi lãi suất huy động bình quân 6,52%/năm. Như vậy, cho vay vốn ngắn hạn thậm chí sẽ lỗ, nhưng tính ra sẽ lỗ ít hơn nếu không cho vay thì lỗ luôn 6,52%.

Khả năng lãi suất huy động trong thời gian tới sẽ khó có thể giảm thêm, vì nền kinh tế hiện nay giảm phát đáng lo hơn lạm phát. Do đó, lãi suất huy động hiện nay đã là phù hợp, nếu giảm thêm cũng không giải quyết được vấn đề gì. Lãi suất cho vay sẽ giảm, nhưng có chọn lọc.

Ông Nguyễn Đình Tùng,Tổng giám đốc OCB

“Tăng trưởng dư nợ tín dụng của OCB tháng 4 âm”

Trong tháng 4, tăng trưởng dư nợ tín dụng của OCB âm so với mức dương của 3 tháng trước đó, nhưng chúng tôi hài lòng. Vì dư nợ đạt khoảng 1.150 tỷ đồng đến cuối tháng 4/2014. Trong đó, OCB thu hồi nợ hơn 900 tỷ đồng từ các hợp đồng tín dụng triển khai của năm 2013.

Trong tháng 4, đã có 400 doanh nghiệp đã trả nợ cho OCB và chúng tôi thấy rằng, nếu trước đó họ không được cơ cấu theo Quyết định 780 của NHNN thì họ đã chết, chứ không có cơ hội trả nợ như hiện nay. Vì thế, phương pháp cơ cấu nợ cũng có những ưu điểm tích cực và OCB cũng có những kinh nghiệm để giúp doanh nghiệp tháo gỡ khó khăn.

Tuy nhiên, có một vấn đề hết sức đau đầu với các ngân hàng hiện nay trong việc xử lý nợ xấu, là làm thế nào để đẩy nhanh được tiến độ phát mãi tài sản đảm bảo, nhất là bất động sản. Hiện nay, đã có quy định cho phép ngân hàng được giữ nguyên hiện trạng tài sản, trong khi lại có quy định chuyển tình hình sử dụng đất từ đất ở sang đất dự án đầu tư mới đồng ý cho phát mãi… là rất khó khăn và bất hợp lý.

Theo Thùy Vinh

Đầu tư chứng khoán

Tin cùng chuyên mục

-

Thời sự

Thời sựNhững lãnh địa bất khả xâm phạm của ngân hàng ngoại

14/05/2014“Có một số phân khúc thị trường, ngân hàng TMCP Việt Nam không chen chân được”, tổng giám đốc một ngân hàng nhận xét.

-

Thời sự

Thời sự“Âm mưu” mới của ngân hàng ngoại

14/05/2014Hầu hết các ngân hàng nội, kể cả các nhà băng sau khi bị đối tác ngoại thoái vốn, đều đang chật vật tìm đối tác chiến lược nước ngoài. Dường như, không phải do lĩnh vực ngân hàng Việt Nam không còn hấp dẫn, mà khối ngoại đang toan tính một hướng đi mới.

-

Thời sự

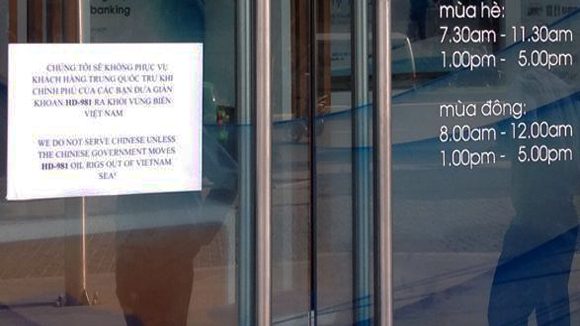

Thời sựNgân hàng đã gỡ bỏ thông báo từ chối phục vụ khách Trung Quốc

13/05/2014Theo thông tin nhận được từ bạn đọc, một ngân hàng thương mại trên đường Xuân Thủy (quận Cầu Giấy, Hà Nội) có dán thông báo với nội dung “Chúng tôi sẽ không phục vụ khách hàng Trung Quốc trừ khi Chính phủ của các bạn đưa giàn khoan HD-981 ra khỏi vùng biển Việt Nam”.

-

Thời sự

Thời sựNợ xấu ngân hàng: 5 lý do quay lại

13/05/2014Tuần này, các ngân hàng thương mại lần lượt công bố báo cáo tài chính quý 1/2014. Điểm chung, nợ xấu tại nhiều thành viên đã tăng lên.

-

Thời sự

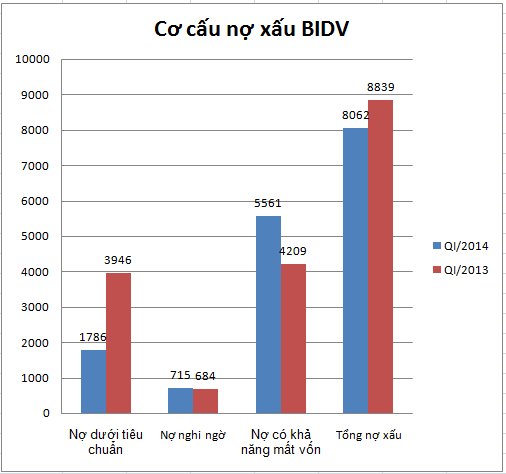

Thời sựBIDV lãi quý I tăng 35%, nợ có khả năng mất vốn tăng vọt

13/05/2014FICA - Tổng lợi nhuận trước thuế đạt 1.949 tỷ đồng, bằng 32% kế hoạch năm là 6.000 tỷ đồng. Tỷ lệ nợ xấu giảm từ 2,26% xuống 2,02% nhưng đáng chú ý là nợ có khả năng mất vốn tăng 1.352 tỷ đồng, lên 5.561 tỷ đồng.

-

Thời sự

Thời sựGiao dịch thanh toán thẻ không phải trả phụ phí

13/05/2014FICA - Sau khi báo chí phản ánh có hiện tượng một số đơn vị chấp nhận thẻ thu phụ phí đối với chủ thẻ khi thanh toán, Vụ Thanh toán (Ngân hàng Nhà nước Việt Nam) yêu cầu: Đơn vị chấp nhận thẻ không được thu phụ phí đối với các giao dịch thanh toán thẻ.

- bình luận

- Viết bình luận