PVX lỗ giảm gần 500 tỷ đồng sau kiểm toán, lưu ý khả năng thanh toán ngắn hạn

FICA - Lợi nhuận sau thuế cổ đông công ty mẹ sau kiểm toán đạt giảm xuống âm 1.623 tỷ đồng, chủ yếu do giá vốn hàng bán giảm mạnh.

Tổng công ty cổ phần Xây lắp Dầu khí Việt Nam (mã PVX) công bố báo cáo kiểm toán với sự thay đổi hầu hết các số liệu trong báo cáo kết quả kinh doanh và bảng cân đối kế toán.

Về kết quả kinh doanh, phần lớn các số liệu trong báo cáo tài chính sau kiểm toán thay đổi theo hướng khả quan hơn. Cụ thể, doanh thu thuần giảm 134 tỷ đồng nhưng giá vốn hàng bán giảm tới 456 tỷ đồng. Vì vậy, lợi nhuận gộp của PVX chuyển từ lỗ 268 tỷ sang lãi 54 tỷ đồng.

Doanh thu tài chính tăng thêm 10 tỷ đồng trong khi chi phí tài chính lại giảm 75 tỷ đồng; chi phí quản lý doanh nghiệp giảm 58 tỷ đồng. Vì vậy, lợi nhuận sau thuế của PVX sau kiểm toán là âm 2.228 tỷ đồng, trong đó lợi nhuận sau thuế của cổ đông công ty mẹ là âm 1.623 tỷ đồng.

Như vậy, lỗ ròng cổ đông công ty mẹ PVX đã giảm 487 tỷ đồng so với trước kiểm toán.

Đơn vị: Tỷ đồng

Đây không phải là lần đầu tiên, kết quả kinh doanh của PVX có sự thay đổi trong các báo cáo trước và sau kiểm toán, và ngay kể cả sau kiểm toán, PVX cũng tiếp tục có sự đính chính.

Tại các báo cáo tài chính đã được kiểm toán năm 2011 và 2012, PVX liên tục thua lỗ với mức lỗ ròng 19,1 tỷ đồng năm 2011 và 1.338,4 tỷ đồng năm 2012. Tuy nhiên, cuối năm 2013, PVXlại có văn bản gửi Ủy ban Chứng khoán Nhà nước cho biết, kết thúc năm 2011, công ty mẹ PVX lãi 207 tỷ đồng, còn lãi hợp nhất đạt 196 tỷ đồng.

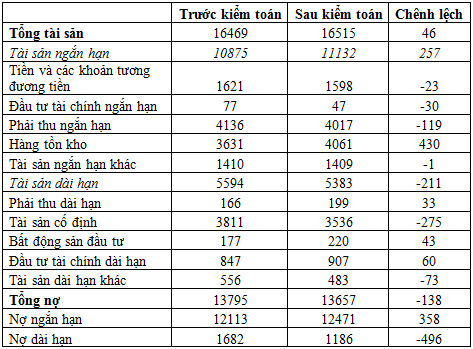

Về cơ cấu tài sản - nguồn vốn, tổng tài sản tăng thêm 46 tỷ đồng trong khi tổng nợ giảm 138 tỷ đồng.

Cụ thể, tài sản ngắn hạn của PVX tăng 257 tỷ đồng, chủ yếu do hàng tồn kho tăng 430 tỷ đồng và phải thu ngắn hạn giảm 119 tỷ đồng. Tài sản dài hạn ngược lại giảm 211 tỷ đồng, chủ yếu do tài sản cố định giảm 275 tỷ đồng.

Nợ ngắn hạn tăng 358 tỷ đồng trong khi nợ dài hạn giảm 496 tỷ đồng. Do đó, tổng nợ của PVX giảm 138 tỷ đồng sau kiếm toán.

Đơn vị: Tỷ đồng

Kiểm toán lưu ý khả năng thanh toán ngắn hạn

Lỗ giảm, nợ giảm, nhưng đơn vị kiểm toán báo cáo tài chính hợp nhất năm 2013 là Deloitte có một số ý kiến ngoại trừ (kiểm toán không đủ cơ sở đưa ra ý kiến kiểm toán) và lưu ý.

Số dư công nợ phải thu khách hàng, trả trước cho người bán, phải trả người bán và người mua trả tiền trước tại thời điểm 31/12/2013 bao gồm số dư nợ của CTCP Xây lắp dầu khí Hà Nội, CTCP Thi công cơ giới và Lắp máy dầu khí và CTCP Xây lắp dầu khí Thanh Hóa (các công ty con của PVX) chưa được xác nhận, đối chiếu với số tiền lần lượt là khoảng 125 tỷ, 226 tỷ và 363 tỷ và 168 tỷ đồng.

Kiểm toán Deloitte không thể thu thập được các thư xác nhận, biên bản đối chiếu công nợ cũng như thực hiện các thủ tục kiểm toán thay thế để xác nhận tính hiện hữu, đầy đủ và giá trị của các khoản phải thu khách hàng, trả trước cho người bán, phải trả cho người bán và người mua trả tiền trước này.

Deloitte cũng lưu ý khoản chi phí xây dựng cơ bản dở dang 101,8 tỷ đồng tại khu công nghiệp dịch vụ dầu khí Soài Rạp - Tiền Giang, trong khi dự án đang trong quá trình dừng thực hiện và đề nghị các cấp có thẩm quyền phê duyệt để Tập đoàn dầu khí Việt Nam (PVN) nhận lại dự án từ PVX; Khoản chi phí xây dựng cơ bản dở dang khoảng 22 tỷ đồng dự án 157 ha Nghi Sơn đã bị thu hồi Giấy chứng nhận Đầu tư.

Đáng chú ý, kiểm toán cũng lưu ý khả năng thanh toán trong 12 tháng tới của PVX do lỗ lũy kế tới hết năm 2013 là 3.075 tỷ đồng, dư nợ vay ngân hàng quá hạn tới cuối năm 2013 là 1.473 tỷ đồng, dư nợ các khoản vay do PVX bảo lãnh quá hạn là 613 tỷ đồng và tổng nợ phải trả ngắn hạn vượt tài sản ngắn hạn là 1.338 tỷ đồng.

Ngoài ra, trong năm 2013, PVX đã dự phòng nghĩ vụ nợ phải trả liên quan tới một khoản bảo lãnh và ghi nhận chi phí tài chính khoảng 217 tỷ đồng (lũy kế là khoảng 253 tỷ đồng). PVX vẫn đang đàm phán với các tổ chức cho vay về việc gia hạn thời gian trả nợ và thời gian bảo lãnh cũng như đang làm việc với các công ty được bảo lãnh để giải chấp các thư bảo lãnh.

PVX ký hợp đồng xây dựng nhà máy nhiệt điện Vũng Ánh 1 với Tổng công ty lắp máy Việt Nam với tổng giá trị trọn gói khoảng 1.322 tỷ đồng và hợp đồng xây lắp trọn gói với CTCP Hóa dầu và Nhiên liệu Sinh học Dầu khí xây nhà máy ethanol nhiên liệu sinh học khu vực phía Bắc trị giá 50,098 triệu USD. Do có thay đổi về thiết kế và đơn giá, PVX đang đề nghị PVN xem xét điều chỉnh giá trị phát sinh chưa lường hết của các dự án này.

Lam Thanh

Tin cùng chuyên mục

-

Doanh nghiệp

Doanh nghiệpREE muốn theo bước Hoàng Anh Gia Lai sang Myanmar

01/04/2014FICA - Mức độ cạnh tranh trong ngành M&E tại Việt Nam là khá cao do đó, theo ACBS, REE có ý định phát triển sang thị trường Myanmar, bước đầu có thể tham gia công trình của các chủ đầu tư Việt Nam như HAG và sau đó sẽ hợp tác với các chủ đầu tư bản địa.

-

Doanh nghiệp

Doanh nghiệpVPBank tuyển 2.100 nhân viên trong nửa cuối năm 2013

01/04/2014FICA - Sau khi tuyển gần 1.460 người trong quý III/2013, VPBank tuyển tiếp hơn 630 nhân sự trong quý cuối năm 2013. So với cuối năm 2012, Ngân hàng tuyển 2469 người trong năm 2013.

-

Doanh nghiệp

Doanh nghiệpOcean Group góp 203 tỷ đồng vào dự án BOT Hà Nội - Bắc Giang

01/04/2014FICA - Đây sẽ là công trình theo tiêu chuẩn cao tốc đầu tiên được triển khai theo hình thức BOT.

-

Doanh nghiệp

Doanh nghiệpChứng khoán Sacombank "thay máu" Hội đồng quản trị

01/04/2014FICA - Sacombank- SBS đã miễn nhiệm chức danh thành viên HĐQT đối với các ông Kiều Hữu Dũng (Chủ tịch HĐQT), Phạm Nhật Vinh (Phó chủ tịch HĐQT), Võ Duy Đạo, Mạc Hữu Dũng và Hoàng Mạnh Tiến (Thành viên HĐQT). Đồng thời, bổ nhiệm vào HĐQT nhiệm kỳ 2010-2014 các thành viên Phan Quốc Huỳnh (Tổng giám đốc) và ông Trần Minh Trung (Phó tổng giám đốc).

-

Tiêu Dùng

Tiêu DùngGiá gas tháng 4 tiếp tục giảm 16.000 đồng/bình 12 kg

01/04/2014FICA - Chiều 31/3, ông Đỗ Trung Thành, Phó trưởng phòng Kinh doanh gas của Saigon Petro cho biết: “Kể từ 7h30 ngày 1/4/2014, giá bán gas SP giảm 1.333 đồng/kg (đã VAT), tương đương mức giảm 16.000 đồng/bình 12kg so với giá đầu tháng 3/2014”.

-

Doanh nghiệp

Doanh nghiệpNhiều sai phạm tại Cty Cổ phần Khoáng sản Bắc Kạn

01/04/2014Bên cạnh nhiều thành viên hội đồng quản trị có vấn đề về tư cách, Cty Cổ phần Khoáng sản Bắc Kạn (gọi tắt Cty Bắc Kạn) còn kinh doanh kém hiệu quả, mắc nhiều sai phạm trong việc chấp hành các chính sách pháp luật về sử dụng người lao động, đầu tư, huy động vốn...

- bình luận

- Viết bình luận