Cơ hội nào cho ngành phân bón trước ngưỡng tỷ đô?

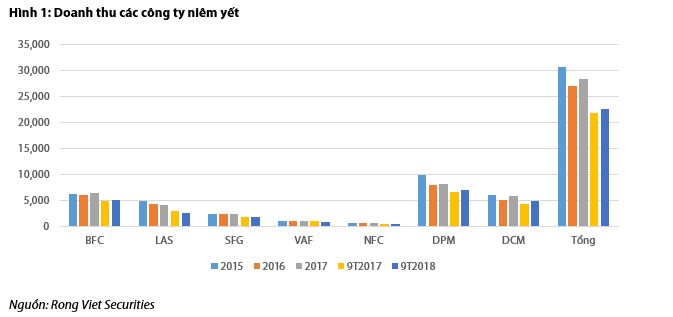

Doanh thu 9 tháng của các công ty niêm yết trong ngành phân bón đạt 22.533 tỷ đồng, tăng khoảng 3,5% so với cùng kỳ, tuy nhiên, lợi nhuận ngành này trong cùng thời gian này lại sụt giảm.

Doanh thu tăng nhờ giá nhưng lợi nhuận giảm

Trong một báo cáo vừa phát hành, Công ty chứng khoán Rồng Việt (VDSC) cho biết, doanh thu 9 tháng của các công ty niêm yết trong ngành phân bón đạt 22.533 tỷ đồng, tăng khoảng 3,5% so với cùng kỳ. Tuy nhiên mức tăng chủ yếu đến từ việc tăng giá bán các sản phẩm trong bối cảnh các chi phí sản xuất đầu vào tăng cao.

Cụ thể, giá bán phân Urea trong 9 tháng 2018 theo ước tính tăng khoảng 11% so với cùng kỳ hay giá bán phân NPK tăng 5%. Với mức tăng như vậy, có thể thấy nhu cầu tiêu thụ phân bón mặt bằng chung là đi ngang trong 9 tháng đầu năm. Điều này cũng hợp lý khi giá cả các mặt hàng nông sản đều giảm như cao su, tiêu, cà phê khiến nhu cầu sử dụng phân bón là không cao.

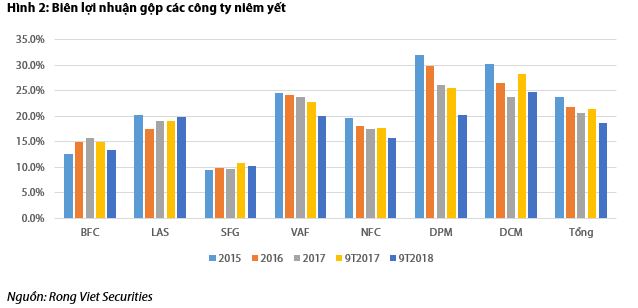

Trong khi đó, hầu hết các doanh nghiệp trong ngành đều ghi nhận sự sụt giảm trong biên lợi nhuận gộp khi chi phí đầu vào như khí (sản xuất phân đạm), phân đơn (sản xuất NPK) đều tăng mạnh hơn so với mức điều chỉnh trong giá bán. Tính trung bình, biên lợi nhuận gộp các công ty niêm yết đạt 18,7%, thấp hơn mức 21,4% cùng kỳ năm ngoái.

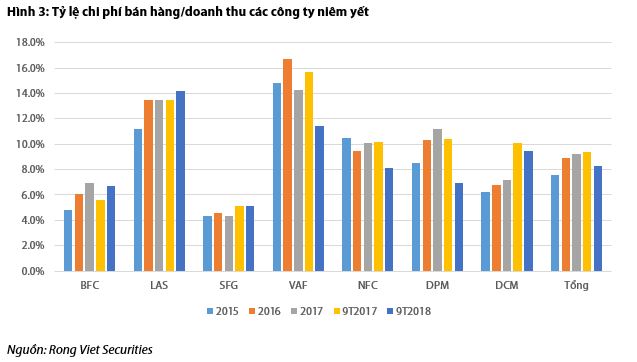

Về chính sách bán hàng, theo nhận xét của VDSC, ngành này có sự phân hóa giữa các doanh nghiệp khi các công ty sản xuất phân NPK có xu hướng tăng mạnh chi phí chiết khấu, bán hàng (BFC, LAS) trong khi các doanh nghiệp sản xuất phân đơn (DPM, DCM, DDV, VAF, NFC …) cố gắng cắt giảm khoản mục này.

Lý giải điều này có thể xuất phát từ việc cạnh tranh ở thị trường NPK ngày càng khốc liệt khi rất nhiều đối thủ mới gia nhập ngành. Tổng nguồn cung từ các nhà máy NPK mới lên đến 550.000 tấn, bằng 109% tổng lượng phân bón NPK nhập khẩu trong năm 2017. Trong khi đó, nhu cầu phân NPK trong nước chỉ ở mức 4 triệu tấn/năm và không tăng trong vòng 4 năm trở lại đây. Tổng cộng, chi phí bán hàng các công ty niêm yết giảm 9%, còn 1.868 tỷ đồng.

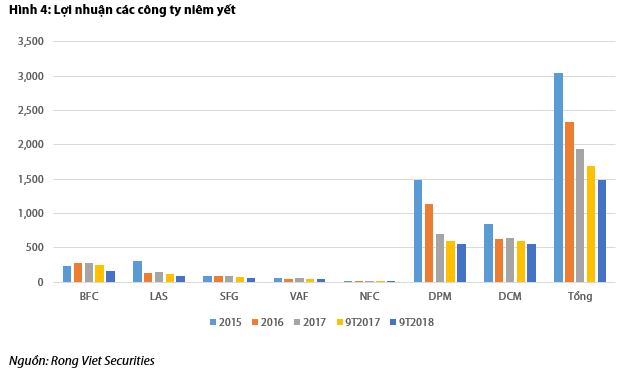

Theo đó, tỷ lệ giảm chi phí bán hàng/ doanh thu thấp hơn tỷ lệ giảm trong biên lợi nhuận gộp khiến cho biên lợi nhuận các công ty niêm yết suy giảm đáng kể. Và kết quả là lợi nhuận sau thuế công ty mẹ các công ty niêm yết chỉ đạt 1.489 tỷ đồng, giảm 12%.

Cơ hội cho nào cho năm 2019?

Nhìn chung, ngành phân bón kết thúc năm 2018 với kết quả không được khả quan khi LNST các công ty niêm yết nhìn chung đều giảm so với 2017.

Chính sách thuế VAT tiếp tục là điểm nhấn trong năm 2018 khi mà những đồn đoán về việc thay đổi trong chính sách đã tạo nên một “con sóng” nhỏ trong giá cổ phiếu các công ty trong ngành. Tuy nhiên, ngành phân bón sẽ phải tiếp tục chờ đợi thông tin chính thức trong năm 2019 khi mà điều luật đã không được trình lên quốc hội trong tháng 11/2018.

Trong năm 2019, hoạt động kinh doanh nhóm sản xuất NPK được dự báo sẽ gặp nhiều khó khăn. Một cuộc chiến về giá là điều có thể được thấy trước trong bối cảnh nhiều đối thủ tham gia trong khi nhu cầu trong nước không tăng trưởng nhiều.

Đối với nhóm sản xuất phân Ure, nếu giá bán Ure tiếp tục duy trì ở mức hiện tại, kết quả kinh doanh các công ty sẽ được cải thiện đáng kể. Đặc biệt, 2 công ty DPM và DCM sẽ được hưởng lợi nhiều hơn nếu giá dầu tiếp tục duy trì ở mức thấp. Tuy nhiên, cần phải lưu ý DCM sẽ không còn được trợ giá khí từ 2019 và hiệu quả nhà máy mới NPK của DPM vẫn là điều cần được chứng minh.

Trong bối cảnh cơ bản của hầu hết các nhóm cổ phiếu phân bón là không thực sự rõ ràng, ngành phân bón lại một lần nữa trông chờ vào những yếu tố “kỹ thuật”: thuế VAT và câu chuyện thoái vốn của PVN và Vinachem.

Mai Chi

Tin cùng chuyên mục

-

Doanh nghiệp

Doanh nghiệpBất mãn với thưởng Tết, phản ứng quyết liệt bằng cách… nhảy việc!

27/12/2018Vấn đề đáng lưu tâm cho những lãnh đạo doanh nghiệp đó là trong trường hợp công ty không thưởng Tết như mong đợi, phần lớn nhân viên sẽ chọn cách phản ứng lại. Chẳng hạn, có đến 27% ý kiến cho biết họ quyết định nhảy việc – kết quả của một cuộc khảo sát về thưởng Tết 2019 thực hiện gần đây cho hay.

-

Doanh nghiệp

Doanh nghiệpThu nhập bình quân của lãnh đạo tại "siêu tổng công ty" SCIC được bao nhiêu?

26/12/2018Tiền lương bình quân của viên chức quản lý chuyên trách của SCIC trong năm 2017 là 45,4 triệu đồng, thu nhập tính cả các khoản thu nhập khác lên tới 68 triệu đồng/người/tháng.

-

Doanh nghiệp

Doanh nghiệp“Siêu” dự án 15.000 tỷ ở chùa Hương: Đại gia Xuân Trường nói thu lợi chỉ là một phần mục đích

26/12/2018Lãnh đạo Sở Kế hoạch và Đầu tư Hà Nội cho biết, đối với đề án xây dựng khu du lịch tâm linh ở chùa Hương, phía doanh nghiệp Xuân Trường khẳng định mục đích đầu tư thu lợi chỉ là một phần. Doanh nghiệp mong muốn tạo ra cho Hà Nội một không gian đẹp và chỉ vài năm có thể được trở thành di sản thế giới.

-

Doanh nghiệp

Doanh nghiệpTPHCM sắp có sàn giao dịch heo hơi

25/12/2018Nguồn gốc, xuất xứ của heo sẽ được kiểm soát chặt chẽ. Chất lượng của thịt heo sẽ được đơn vị độc lập kiểm tra lượng nạc, mỡ, pH để bên bán, bên mua quyết định giá phù hợp.

-

Doanh nghiệp

Doanh nghiệpNhững xu hướng nổi bật trên thị trường smartphone năm 2018

25/12/2018Năm 2018 tiếp tục là một năm sôi động của thị trường smartphone với sự xuất hiện của nhiều xu thế mới giúp định hình thị trường smartphone. Dưới đây là những xu thế thiết kế và công nghệ nổi bật nhất trên thị trường smartphone trong năm qua.

-

Doanh nghiệp

Doanh nghiệpHơn 121.000 doanh nghiệp “khai sinh”, 80% “chết yểu”

25/12/2018Nỗ lực cải cách vừa qua trong cải thiện môi trường kinh doanh vẫn chưa đủ toàn diện, đặc biệt đối với các doanh nghiệp nhỏ. Các doanh nghiệp khó có thể tồn tại sau 3 năm.

- bình luận

- Viết bình luận