Bắt mạch nguyên nhân Vinatex hoãn niêm yết 3 năm

FICA - Thành quả của quá trình tái cơ cấu Vinatex chỉ có thể nhìn thấy trong một thời gian dài nữa, ít nhất là 3 năm trùng với thời điểm Việt Nam có thể hưởng lợi FTAs.

Trong báo cáo phát hành cho nhà đầu tư ngày 4/7, Chứng khoán Rồng Việt (VDSC) cho biết, một điểm nhấn trong buổi roadshow của Tập Đoàn Dệt May (Vinatex) là định hướng chuyển dịch mô hình sản xuất đầy tham vọng mà Tập đoàn này đang theo đuổi.

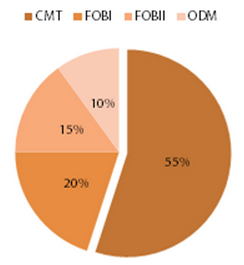

Cụ thể, đó là bước chuyển từ phương thức sản xuất Cắt- may- gia công (CMT) sang phương thức sản xuất trọn gói kèm thiết kế (ODM) với biên lợi nhuận tốt hơn ( khoảng 10% sau thuế so với ~3% của phương thức CMT).

Tính đến năm 2013, hàng ODM chỉ mới chiếm khoảng 10% trong doanh thu xuất khẩu của Vinatex; mục tiêu của Tập đoàn là sẽ nâng tỷ lệ này lên là 12-14% trong năm 2014.

Theo chia sẻ của ban lãnh đạo, đây là một quá trình đòi hỏi sự chuẩn bị kỹ càng và quá trình thực hiện lâu dài gồm các bước chính: (1) Hiểu và nắm bắt được xu thế thời trang và xu hướng của thị trường; (2) Xây dựng một đội ngũ thiết kế; (3) Xây dựng đội ngũ kinh doanh; (4) Xây dựng mô hình doanh nghiệp “đầu chuỗi” với vai trò điều phối hiệu quả đầu vào và đầu ra giữa các khâu trong chuỗi sản xuất.

Cơ cấu doanh thu theo hình thức sản xuất của Vinatex năm 2013

Nguồn: Vinatex

Theo nhận định của chuyên viên Rồng Việt, để đạt được mục tiêu chuyển dịch mô hình sản xuất, Vinatex phải mất ít nhất vài năm.

Hiện tại, TCT Phong Phú đang là doanh nghiệp đi đầu trong hệ thống Vinatex về sản xuất hàng ODM với tỷ lệ hàng ODM chiếm 70% doanh thu xuất khẩu. TCT Phong Phú được kỳ vọng sẽ trở thành hạt nhân trong kế hoạch nhân rộng mô hình sản xuất ODM của Tập đoàn trong thời gian tới. Gần đây nhất, Vinatex đã tăng tỷ lệ nắm giữ tại đơn vị thành viên này từ 48,88% lên 51%.

Để đầu tư vào chuỗi sản xuất, Công ty cũng cho biết đã được duyệt vay vốn từ Ngân hàng Phát triển Châu Á (ADB) khoảng 100-120 triệu USD với thời hạn vay là 25 năm. Được biết, lãi suất của khoản vay này có thể chỉ vào ~1,7%/năm.

Báo cáo Rồng Việt cho rằng, đợt IPO Vinatex là hiện tượng tích cực đáng được ghi nhận trong quá trình tái cơ cấu nền kinh tế hiện nay. Đặt trong bối cảnh chung, nếu Vinatex thành công trong định hướng của mình sẽ phát đi nhiều tín hiệu tích cực về hiệu quả tái cơ cấu DNNN và nắm bắt những lợi ích từ các hiệp định thương mại quốc tế như TPP và hiệp định FTA Việt Nam- EU.

Tuy nhiên, Rồng Việt cũng lưu ý, trước mắt Vinatex còn nhiều việc phải làm như (1) Tái cơ cấu danh mục đầu tư, tập trung vào lĩnh vực kinh doanh cốt lõi; (2) Giải bài toán quản lý chuỗi sản xuất khi hiện tại các đơn vị thành viên chủ yếu hoạt động riêng lẻ; (3) Kêu gọi vốn đầu tư từ IPO và vay nợ nước ngoài.

Thành quả của quá trình này theo nhóm phân tích, chỉ có thể nhìn thấy trong một thời gian dài nữa, ít nhất là 3 năm. Đây cũng chính là lý do Vinatex muốn trì hoãn thời gian niêm yết ít nhất 3 năm tới, trùng với thời điểm Việt Nam có thể hái quả từ các hiệp định thương mại.

Mai Chi

Tin cùng chuyên mục

-

Nguyên Liệu

Nguyên LiệuHạn chế nhập hàng Trung Quốc

05/07/2014TPHCM sẽ tập trung thực hiện 9 nhóm giải pháp trong 6 tháng cuối năm 2014. Đặc biệt, tập trung phát triển các ngành công nghiệp phụ trợ để hạn chế tối đa phụ thuộc vào nước ngoài

-

Nguyên Liệu

Nguyên LiệuCảnh giác DN xăng dầu “bắt tay” tăng giá

05/07/2014Nên để doanh nghiệp có quyền định giá xăng nhưng phải giám sát để ngăn chặn sự lạm dụng.

-

Tiêu Dùng

Tiêu DùngTính tiền điện: Bí mật bất khả xâm phạm của EVN

05/07/2014Việc tiền điện tăng bất thường đã lặp lại nhiều lần nhưng cách giải thích của EVN khiến khách hàng chưa thỏa mãn.

-

Tiêu Dùng

Tiêu DùngMực khủng, giá rẻ bất thường

05/07/2014Gần đây, nhiều chợ và ven lề đường ở TP HCM bày bán các loại mực lớn có màu lạ, giá rẻ đến khó tin: chỉ 40.000 - 60.000 đồng/kg

-

Nguyên Liệu

Nguyên Liệu"Không thể nói xăng E5 gây cháy nổ xe!"

05/07/2014FICA - 65% nguyên nhân cháy nổ là do chập điện, chuột cắn, 35% không rõ nguyên nhân và cháy chủ yếu là xe tải chạy dầu diesel không liên quan tới xăng E5.

-

Tiêu Dùng

Tiêu DùngXóa bỏ vi phạm kinh doanh sản phẩm nghe lén

04/07/2014Vụ việc hơn 14.000 số điện thoại bị Công ty TNHH công nghệ Việt Hồng nghe lén đã dấy lên bức xúc từ dư luận.

- bình luận

- Viết bình luận