Nhiều NH mua lại công ty tài chính

Thay vì thành lập mới, nhiều ngân hàng đã chọn cách mua lại công ty tài chính để đẩy mạnh lĩnh vực tiêu dùng.

Các chuyên gia kinh tế đều khẳng định thị trường tiêu dùng ở Việt Nam rất tiềm năng. Chính vì đây là “miếng bánh thơm” nên cuộc đua giành thị phần tín dụng tiêu dùng ngày càng trở nên khốc liệt hơn. Năm 2015 được dự đoán là năm sẽ diễn ra nhiều thương vụ thâu tóm mua bán, sáp nhập, thành lập mới công ty tài chính (CTTC) trong ngân hàng (NH).

Nhiều thương vụ mua bán CTTC

Theo các chuyên gia, lý do khiến hoạt động mua bán, sáp nhập (M&A) trong lĩnh vực tài chính tiêu dùng sẽ sôi động bởi trong năm 2014, Ngân hàng Nhà nước (NHNN) đã đưa ra dự thảo yêu cầu bắt buộc các NH thương mại muốn cho vay tiêu dùng phải thành lập CTTC. Lý do nữa là năm nay doanh nghiệp nhà nước phải hoàn thành thoái vốn đầu tư ngoài ngành. Và theo quy định của Thông tư 36/2014/TT-NHNN, các tổ chức tín dụng nếu có tỉ lệ sở hữu vượt mức quy định sẽ phải xây dựng phương án xử lý, trong đó có biện pháp và kế hoạch thoái vốn trong thời hạn tối đa 12 tháng kể từ khi thông tư có hiệu lực (1-2-2015).

Như vậy, những NH chưa thoái vốn sẽ buộc phải thoái vốn hoặc phải mua lại CTTC. Ngoài ra thông tư này còn quy định các NH chỉ được sở hữu cổ phần không quá 2% tại các tổ chức tín dụng khác và mức sở hữu không quá 5% trong khi rất nhiều NH đang sở hữu quá con số quy định này.

Thị trường bán lẻ Việt Nam sẽ ngày càng sôi động khi xuất hiện nhiều CTTC trên thị trường. Trong ảnh: Khách hàng vay mua xe trả góp. Ảnh: NS

Chính vì từ sở hữu 10% vốn CTTC Cổ phần Hóa chất Việt Nam (VCFC), đầu năm nay, Techcombank thông báo VCFC sẽ chuyển nhượng gần 90% cổ phiếu cho Techcombank trong quý I, nâng tỉ lệ vốn Techcombank sở hữu tại VCFC lên 99,87%. Hay như Maritime Bank sở hữu 11% vốn của Tài chính Dệt may và vào tháng 2-2015, NHNN đã chấp thuận cho NH này mua lại CTTC Cổ phần Dệt may Việt Nam.

Đầu tháng 4-2015, HDBank và Tập đoàn Tài chính Credit Saison của Nhật đã hoàn tất các thủ tục góp vốn tại HDFinance và đổi tên thành Công ty TNHH Tài chính HD Saison (HD Saison Finance).

Được biết HDFinance tiền thân là Công ty TNHH MTV Tài chính Việt Société Générale (SGVF) có 100% vốn nước ngoài với số vốn điều lệ lên đến 550 tỉ đồng. Năm 2013, HDBank đã mua lại 100% vốn của SGVF để biến nó thành công ty con và đổi tên thành HDFinance.

Ông Nguyễn Thanh Toại - Phó Tổng Giám đốc ACB cũng tiết lộ trong năm nay, ACB sẽ cân nhắc tính toán nên thành lập mới hay mua lại một CTTC nào đó.

Lãi suất có khả năng giảm

TS Nguyễn Trí Hiếu, chuyên gia tài chính NH, cũng thừa nhận thị trường tài chính tiêu dùng ở Việt Nam có tiềm năng lớn, song ông cảnh báo mức độ rủi ro cho vay tiêu dùng ở Việt Nam cũng không nhỏ. Ở nước ngoài, điều kiện cho vay tiêu dùng là bắt buộc người vay phải có tài khoản ở NH, qua tài khoản ấy người cho vay dễ dàng kiểm soát được dòng tiền đi ra đi vào của khách hàng. Trong khi đó ở Việt Nam rất nhiều khách vay không có tài khoản tại NH và khi đã vay họ thường trả gốc và lãi bằng tiền mặt. “Một điểm khác biệt nữa là ở nước ngoài, người ta có xu hướng bảo vệ người cho vay hơn vì tiền cho vay ấy cũng là tiền huy động… Trong khi ở Việt Nam thì ngược lại, chúng ta có khuynh hướng thiên về bảo vệ người đi vay” - ông Hiếu nói.

Theo ông Hiếu, trong trường hợp dự thảo của NHNN quy định cho vay tiêu dùng phải có CTTC có lẽ vì họ muốn tách sự rủi ro ra khỏi hệ thống NH. Đó cũng là điều hợp lý.

Trong cuộc đua các CTTC ấy, ông Huỳnh Trung Minh, chuyên gia tài chính NH, cho rằng một khi thị trường có nhiều công ty cho vay chắc chắn lãi suất cho vay tiêu dùng sẽ giảm xuống và chất lượng phục vụ sẽ gia tăng. Lý do là vì các CTTC ở NH sẽ phải cạnh tranh với CTTC bên ngoài. Do đó người dân sẽ được hưởng lợi. Riêng với NH khi thành lập các CTTC, họ sẽ có thêm một lượng khách hàng đáng kể.

|

Ở Mỹ, lãi suất do hai bên tự thỏa thuận. Cũng không có quy định cho vay bao nhiêu là cho vay nặng lãi. Tuy nhiên, nếu bị áp vào cho vay nặng lãi thì khách hàng phải chứng minh lãi suất mình vay tại thời điểm đó, ở khu vực đó là bị cắt cổ. Hoặc chứng minh rằng mình bị rơi vào thế bị ép để vay. Chẳng hạn, anh cần tiền chữa bệnh nhưng không ai cho vay và đến đây vay được nhưng bị ép lãi suất cao, bị dồn vào chân tường thì có thể quy vào lãi suất cắt cổ. Song với các trường hợp mua đồ gia dụng… thì khó chứng minh là lãi suất cao vì đó là tự nguyện. TS NGUYỄN TRÍ HIẾU, chuyên gia tài chính NH Minh bạch là yếu tố sống còn của CTTC Trong cuộc cạnh tranh khốc liệt giữa thị phần bán lẻ nói chung và các CTTC nói riêng, điều quan trọng nhất là sự minh bạch. Khi bạn minh bạch, khách hàng sẽ hoàn toàn hiểu rõ về mọi hoạt động, các chính sách của công ty. Nhờ đó họ sẽ cảm thấy an toàn với một đối tác minh bạch. Và đó cũng là tiêu chí chúng tôi luôn đề cao. Tuy nhiên, ngày càng có nhiều CTTC xuất hiện, khách hàng có thể hy vọng lãi suất cho vay tiêu dùng sẽ giảm thấp hơn trong tương lai khi thị trường tiêu dùng phát triển hơn. Lãnh đạo Tập đoàn Tài chính Home Credit |

Theo Yên Trang

Pháp luật TPHCM

Tin cùng chuyên mục

-

Đầu tư

Đầu tưGắn trách nhiệm của lãnh đạo với cổ phần hóa

05/04/2015Trong quý I năm 2015, cả nước mới cổ phần hóa (CPH) được vỏn vẹn 29 doanh nghiệp, bằng 10% tổng số doanh nghiệp phải CPH trong năm nay là 289 đơn vị.

-

Vĩ Mô

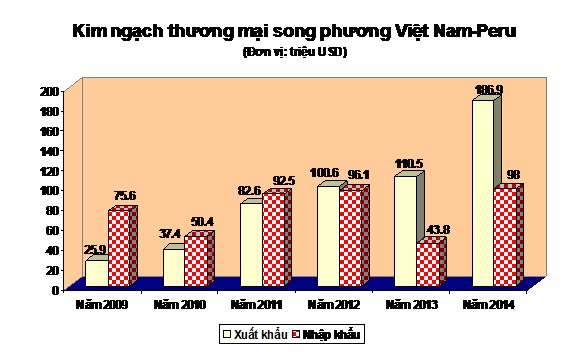

Vĩ MôThương mại Việt Nam – Peru tăng gấp đôi trong 2014

05/04/2015FICA - Peru là một thị trường tương đối phù hợp với trình độ và quy mô cũng như cách tiếp cận thị trường của Việt Nam bởi 75% các công ty xuất - nhập khẩu của Peru là vừa và nhỏ, hàng hóa sản phẩm dễ thâm nhập, cạnh tranh và có thể đi vào thị trường các nước láng giềng như Ecuador, Colombia, Bolivia và phía Tây rộng lớn của Brazil.

-

Đầu tư

Đầu tư1/4 vốn FDI Ấn Độ sang Việt Nam “chảy” vào khai khoáng

05/04/2015FICA – Trong số 13 ngành nghề nhận vốn đầu tư trực tiếp từ Ấn Độ, ngành khai khoáng hiện chỉ mới có 3 dự án vốn Ấn Độ song giá trị 86 triệu USD (chiếm 26,5% tổng vốn đầu tư của Ấn Độ tại Việt Nam).

-

Vĩ Mô

Vĩ MôViệt Nam trở thành cường quốc sản xuất mới của Châu Á

05/04/2015Khi nói đến những cường quốc sản xuất ở châu Á người ta thường hay nghĩ đến Trung Quốc, Hàn Quốc, Thái Lan mà không biết rằng hiện nay Việt Nam cũng là một cường quốc sản xuất mới trong khu vực với nền kinh tế khá phát triển.

-

Đầu tư

Đầu tưĐầu tư vào Tây Bắc: Doanh nghiệp mới quan tâm mà chưa "mặn mà"

05/04/2015Tất cả các đại biểu tham dự Hội nghị xúc tiến đầu tư và biểu dương các doanh nghiệp tiêu biểu vùng Tây Bắc được tổ chức ngày 4/4 tại thị trấn Mộc Châu, tỉnh Sơn La đều nhận định, Tây Bắc là địa bàn chiến lược đặc biệt quan trọng về kinh tế, quốc phòng và an ninh của đất nước.

-

Vĩ Mô

Vĩ MôE dè bán vốn nhà nước, không vừa miếng đại gia

05/04/2015Một năm trước, khi công bố CPH 432 DNNN trong 2 năm 2014 - 2015, không ít người lo ngại một cuộc tháo vốn NN ồ ạt để "cán đích", hoặc thị trường không có đủ nguồn lực tài chính đáp ứng. Nay ngược lại, giới đầu tư chê NN bán vốn dè dặt, quá nhỏ, không vừa miếng. Thực tế, cứ DN nào bán tỷ lệ lớn thì được mua nhanh và thường một đại gia xin mua trọn gói.

- bình luận

- Viết bình luận