Tranh chấp gần 75.000 USD tiền tiết kiệm

Khách hàng nói mình có hai sổ tiết kiệm ngoại tệ, ngân hàng lại khẳng định người này chỉ có một sổ, sổ cũ đã được tất toán nhưng ngân hàng quên thu hồi...

Dự kiến hôm nay (14-7), TAND TP.HCM sẽ tuyên án vụ bà NTT kiện một ngân hàng có trụ sở tại quận 1. Đây là một vụ án tín dụng khá lạ liên quan đến tiền gửi tiết kiệm của khách hàng với giá trị tranh chấp lên đến gần 75.000 USD.

Một hay hai sổ tiết kiệm?

Theo đơn khởi kiện mà bà T. nộp tại TAND quận 1 hồi tháng 11-2012, bà T. trình bày mình là khách hàng gửi tiền tiết kiệm lâu năm của ngân hàng trên (chi nhánh Đà Nẵng).

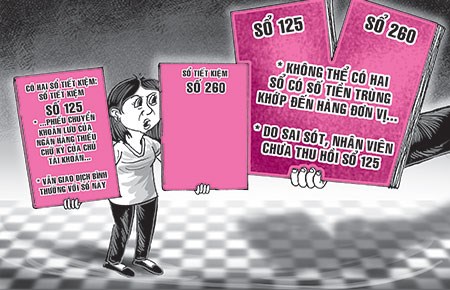

Vào thời điểm sau cùng phát sinh tranh chấp, bà có gửi hai khoản tiền tiết kiệm bằng ngoại tệ: Sổ tiết kiệm thứ nhất có số 125 (đã giản lược số - NV) gửi ngày 26-8-2010, số tiền gốc là 70.000 USD, gia hạn lần đầu vào tháng 11-2010, gia hạn lần hai vào tháng 2-2011, số tiền gốc sau cùng vào ngày gia hạn lần hai là hơn 71.654 USD. Sổ tiết kiệm thứ hai có số 260 gửi ngày 29-1-2011, số tiền gốc hơn 70.895 USD, gia hạn lần đầu vào tháng 4-2011, rút một phần lãi hơn 870 USD ngày 11-5-2011, số tiền gốc sau cùng vào ngày này là 71.000 USD.

Đến ngày 26-5-2011, bà T. đến ngân hàng để rút toàn bộ lãi lần đáo hạn thứ ba và một phần vốn của sổ tiết kiệm số 125 thì bị ngân hàng từ chối giá trị pháp lý của sổ này. Theo ngân hàng, sổ này đã bị tất toán vào ngày 29-1-2011 và đã chuyển thành sổ tiết kiệm mới mang số 260.

Không đồng ý, bà T. khiếu nại yêu cầu ngân hàng cung cấp bản photocopy các chứng từ có liên quan trong quá trình giao dịch của bà từ năm 2004 cho đến khi phát sinh tranh chấp. Ngân hàng đã cung cấp các chứng từ theo yêu cầu của bà T. và giải thích rằng do nhân viên ngân hàng nhầm lẫn, quên thu hồi sổ tiết kiệm cũ số 125 khi giao sổ tiết kiệm mới số 260 cho bà.

Theo bà T., từ trước đến nay khi tất toán sổ tiết kiệm, bà đều ký tên xác nhận vào chứng từ, phiếu chuyển khoản để ngân hàng lưu làm chứng cứ xác định khách hàng đã làm thủ tục tất toán sổ tiết kiệm. Tuy nhiên, trong chứng từ lưu của ngân hàng thì phiếu chuyển khoản tất toán sổ tiết kiệm số 125 chỉ có chữ ký của hai nhân viên ngân hàng mà không có chữ ký của bà.

Hiện bà T. đang giữ sổ tiết kiệm số 125 và đã hai lần làm thủ tục gia hạn khi đến hạn. Nhân viên ngân hàng cũng đã kiểm tra, xác nhận các giao dịch gia hạn này vào sổ tiết kiệm của bà. Điều này chứng minh rằng sổ tiết kiệm số 125 có giá trị pháp lý, đã được ngân hàng thừa nhận vào ngày 26-2-2011 nên không thể tất toán ngược thời gian vào ngày 29-1-2011 như ngân hàng giải thích.

Bà T. cũng lý giải sở dĩ sổ tiết kiệm số 125 có đóng dấu “chuyển khoản” là do bà gửi tiền ở ngân hàng này lâu năm và gửi song song hai sổ tiết kiệm. Sổ tiết kiệm 125 được chuyển khoản từ một sổ tiết kiệm gửi trước đó mà bà không nhớ số vì khi tất toán, ngân hàng đã thu hồi sổ.

Từ đó bà T. khởi kiện yêu cầu ngân hàng phải trả hơn 74.846 USD tiền gốc và lãi tạm tính của sổ tiết kiệm số 125.

Trong khi đó, phía ngân hàng khẳng định sổ tiết kiệm số 125 đã được tất toán để mở sổ tiết kiệm dự thưởng “Lộc Xuân” có số 260 từ ngày 29-1-2011. Sở dĩ bà T. còn giữ sổ tiết kiệm số 125 vì khi tất toán, bà không mang theo sổ nên phía ngân hàng giữ lại sổ tiết kiệm dự thưởng “Lộc Xuân” số 260, khi nào bà T. nộp sổ tiết kiệm số 125 thì ngân hàng sẽ giao sổ tiết kiệm số 260. Sau này, do bận rộn nên nhân viên ngân hàng giao sổ tiết kiệm số 260 cho bà T. mà quên thu hồi sổ tiết kiệm số 125.

Ngân hàng cũng lý giải trải qua hai kỳ đáo hạn của sổ tiết kiệm số 125, do đã đủ thời hạn nhập lãi, không xuất tiền mặt nên ngân hàng chỉ tính toán tiền lãi trên máy tính rồi ghi vào sổ, không kiểm tra nên không phát hiện sổ đã được tất toán từ trước.

Sơ thẩm: Khách hàng thắng

Xử sơ thẩm, TAND quận 1 đã chấp nhận yêu cầu khởi kiện của bà T. Tòa phân tích: Theo quy định, khi tất toán sổ tiết kiệm (rút vốn, lãi hoặc chuyển sổ mới), khách hàng phải hội đủ ba điều kiện sau: Thứ nhất là nộp sổ tiết kiệm đang có hiệu lực, thứ hai là xuất trình chứng minh nhân dân, thứ ba là ký tên đúng với chữ ký mẫu khi gửi tiền. Do đó khi bà T. đến ngân hàng để làm thủ tục tất toán tài khoản cũ và mở tài khoản mới thì không thể có việc ngân hàng không thu hồi sổ tiết kiệm cũ.

Sổ tiết kiệm số 125 tiếp tục phát sinh tiền lãi đến ngày 26-2-2011 là hơn 884 USD. Đối chiếu với quy trình nhập lãi, rút lãi tiền gửi tiết kiệm thì ngân hàng không thể không phát hiện việc đã tất toán sổ tiết kiệm này vào ngày 29-1-2011. Cạnh đó, phiếu chuyển khoản để tất toán chỉ có chữ ký của nhân viên ngân hàng, không có chữ ký của bà T. là sai quy định nên không được xem là chứng cứ hợp pháp, hợp lệ.

Theo tòa, phía ngân hàng không chứng minh được sổ tiết kiệm số 125 đã được tất toán theo yêu cầu của bà T. nên bà T. phải được thanh toán đầy đủ tiền gốc và lãi tiền gửi tiết kiệm.

Sau phiên sơ thẩm, ngân hàng kháng cáo, VKS TP.HCM cũng kháng nghị không đồng tình với phán quyết của tòa sơ thẩm.

Tại phiên phúc thẩm mới đây, đại diện ngân hàng cho biết tranh chấp phát sinh từ tháng 5-2011, hai bên đã nhiều lần làm việc, ngân hàng tin rằng bà T. hiểu đó là sai sót, sẽ trả lại sổ cũ, ai ngờ đâu lại bị kiện. Trong trường hợp này, lẽ ra ngân hàng phải đi kiện nhưng do thấy nhân viên có sai sót, vì uy tín thương hiệu và không muốn làm mất lòng khách quen nên đã kiên trì giải thích, thuyết phục. Việc bà T. trình bày nguồn gốc mở sổ mới tất toán từ một sổ khác hoàn toàn là vô lý vì hai sổ 125 và 260 có trùng khớp số tiền đến hàng đơn vị...

Đại diện VKS cũng nhận định tòa sơ thẩm cho rằng bà T. có hai sổ tiết kiệm song song là không có cơ sở nên đề nghị tòa phúc thẩm sửa án, buộc bà T. phải trả lại sổ cũ cho ngân hàng.

Chúng tôi sẽ tiếp tục thông tin về kết quả phiên phúc thẩm tới bạn đọc.

Theo Ái Minh

Pháp luật TPHCM

Tin cùng chuyên mục

-

Vĩ Mô

Vĩ MôBa kịch bản trong quan hệ kinh tế Việt - Trung

13/07/2014Trong bối cảnh khó lường trước những gì nhà cầm quyền Trung Quốc chủ trương và hành động đối với Việt Nam, dự báo quan hệ kinh tế giữa hai nước có thể diễn ra theo ba kịch bản.

-

Thời sự

Thời sựĐối nhau chan chát giữa sàn Bitcoin và Vụ trưởng Vụ Thanh toán

13/07/2014Sau khi sàn giao dịch Bitcoin trực tuyến ra mắt ngày 9.7 vừa qua, kéo theo những phát ngôn đối chọi nhau giữa doanh nghiệp lập sàn giao dịch không phép này với lãnh đạo từ NHNN.

-

Vĩ Mô

Vĩ MôPCI, chuyện của một tỉnh “đội sổ”

13/07/2014Nhận vị trí "đội sổ" trong xếp hạng chỉ số năng lực cạnh tranh cấp tỉnh (PCI) năm 2013, Tuyên Quang trở thành câu chuyện điển hình cho sự kém cỏi trong cải thiện môi trường đầu tư.

-

Thời sự

Thị trường ngân hàng: Những gam màu sáng

13/07/2014Đến hết quý II/2014, tăng trưởng tín dụng chung của toàn ngành ngân hàng mới đạt trên 3,5%, nhưng nhiều ngân hàng thương mại đã có mức tăng cao hơn toàn hệ thống.

-

Vĩ Mô

Chấm dứt sở hữu chéo, kinh doanh ngoài ngành

12/07/2014Thủ tướng Nguyễn Tấn Dũng vừa ký ban hành Nghị định về tập đoàn kinh tế và tổng công ty Nhà nước.

-

Thời sự

Thời sựKhông hạ chuẩn vì tăng trưởng tín dụng

12/07/2014TS. Cấn Văn Lực trao đổi về mục tiêu tăng trưởng tín dụng (TTTD) trong giai đoạn tái cơ cấu nền kinh tế.

- bình luận

- Viết bình luận