NIM của các ngân hàng năm 2023 sẽ thu hẹp do lãi suất huy động tăng mạnh

Sang 2023, với việc áp lực huy động vốn đang tăng cao, chi phí vốn của ngành ngân hàng sẽ tăng mạnh trong năm tới, gây ảnh hưởng lên NIM của các ngân hàng, theo VNDirect.

Áp lực lên chi phí vốn đang tăng cao do lãi suất huy động tăng

Trong báo cáo chiến lược đầu tư năm 2023, Công ty Chứng khoán VNDirect nhận định Ngân hàng Nhà nướcsẽ tiếp tục chính sách tiền tệ thắt chặt trong giai đoạn 2023-24 trong bối cảnh kinh tế vĩ mô vẫn nhiều biến động.

Ngành ngân hàng sẽ phải đối mặt với chi phí vốn tăng do thanh khoản căng thẳng và chính sách tiền tệ thắt chặt. Lãi suất liên ngân hàng đã tăng mạnh trong những tháng gần đây do NHNN hút tiền đồng từ hệ thống để cân đối tỷ giá, doanh nghiệp mua lại trái phiếu trước hạn và sự kiện xoay quanh SCB.

Tuy lãi suất liên ngân hàng đã hạ nhiệt, VNDirect dự báo lãi suất liên ngân hàng sẽ tiếp tục ở quanh vùng 5-6% cho kỳ hạn qua đêm trong những tháng sắp tới.

Liên quan đến lãi suất huy động, sau khi Ngân hàng Nhà nước tăng lãi suất điều hành 200 điểm cơ bản, các ngân hàng thương mại đã nhanh chóng nâng mạnh lãi suất huy động ở mọi kỳ hạn. Lãi suất tiền gửi 12 tháng ở các ngân hàng quốc doanh và các ngân hàng tư nhân đã lần lượt tăng khoảng 190 và 275 điểm cơ bản so với đầu năm, và hiện cao hơn mức trước Covid lần lượt là 60 và 110 điểm cơ bản.

Sang 2023, với việc áp lực huy động vốn đang tăng cao, chi phí vốn của ngành ngân hàng sẽ tăng mạnh trong năm tới, gây ảnh hưởng lên NIM của các ngân hàng.

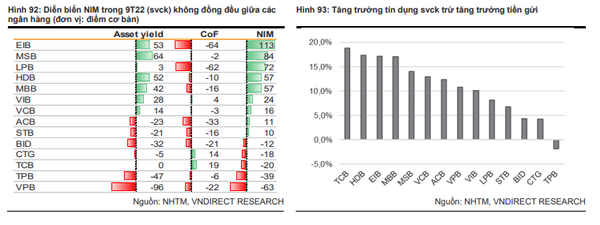

Diễn biến NIM không đồng đều giữa các ngân hàng trong 9 tháng đầu năm

Trong 9 tháng đầu năm, ngân hàng LienVietPostBank, HDBank và MB đã cải thiện NIM mạnh mẽ, khoảng 60-70 điểm cơ bản so với cùng kỳ. Tăng trưởng tín dụng vượt trội so với tăng trưởng tiền gửi ở MB và HDBank đã giúp 2 ngân hàng này cải thiện NIM.

Riêng HDBank, sự phục hồi mạnh mẽ của HD Saison cũng đóng góp vào việc NIM được mở rộng. Đối với LienVietPostBank, việc NIM được cải thiện đến từ chi phí vốn giảm mạnh do ngân hàng đã giảm được tỷ trọng giấy tờ có giá với lãi suất cao trong cơ cấu huy động.

|

| Diễn biến NIM không đồng đều giữa các ngân hàng trong 9 tháng đầu năm |

NIM của VietinBank, Techcombank, TPBank, VPBank suy giảm nhiều nhất so với cùng kỳ. Đối với VietinBank, NIM giảm chủ yếu đến từ việc ngân hàng đã tiếp tục các gói hỗ trợ lãi suất cho khách hàng bị ảnh hưởng bởi Covid trong 6 tháng đầu năm. Với Techcombank, TPbank, tỷ trọng trái phiếu doanh nghiệp bị giảm trong bối cảnh thị trường chịu sự quản lý chặt chẽ đã ảnh hưởng xấu đến NIM, do trái phiếu doanh nghiệp thường có lãi suất cao hơn các khoản cho vay thông thường. Với VPBank, VNDirect cho rằng tăng trưởng tín dụng yếu ở FE Credit đã làm giảm lợi suất sinh lời và NIM hợp nhất.

VIB, Vietcombank, ACB tăng nhẹ NIM so với cùng kỳ lần lượt ở mức 24/16/11 điểm cơ bản. VIB và ACB đã duy trì được NIM ổn định nhờ tỷ trọng bán lẻ cao. Với nhóm khách hàng này, ngân hàng thường có thể dễ dàng điều chỉnh lãi suất đầu ra hơn khi lãi suất đầu vào tăng. Với Vietcombank, NIM được giữ ở mức ổn định nhờ tăng trưởng tín dụng mạnh mẽ và tỷ lệ CASA duy trì ở mức cao.

Ngân hàng nào có khả năng chống chọi tốt nhất với áp lực NIM thu hẹp?

VNDirect đánh gái những ngân hàng có tỷ trọng cho vay bán lẻ và tỷ lệ CASA cao sẽ có khả năng chống chọi với việc NIM bị thu hẹp. Hiện VIB và ACB là hai ngân hàng có tỷ trọng bán lẻ cao lần lượt ở mức 87% và 64%.

Vietinbank, VPBank, TPBank, MB cũng là những cái tên đáng chú ý khi đã thành công trong việc nâng tỷ trọng bán lẻ trong năm nay.

Trên phương diện CASA, Techcombank, MB và Vietcombank là những ngân hàng có tỷ lệ CASA tốt nhất hệ thống. Vietcombank đặc biệt gây ấn tượng khi đã là một trong số ít ngân hàng cải thiện được tỷ lệ CASA từ đầu năm, với động lực chính đến từ chính sách “zero-fee” ngân hàng đã triển khai từ đầu năm nay.

Ninh An

Bài viết liên quan

-

Khi nào thì các ngân hàng trung ương thế giới sẽ ngưng thắt tiền tệ?

08/12/2022Câu trả lời phần lớn phụ thuộc vào việc liệu các Ngân hàng trung ương có thể đưa lạm phát xuống mức chấp nhận được hay không.

-

NCB bổ nhiệm 2 phó tổng giám đốc

09/12/2022Ngân hàng TMCP Quốc Dân (NCB) mới đây đã thông báo về biến động nhân sự khi có thêm 2 phó tổng giám đốc.

Tin cùng chuyên mục

-

Vàng

VàngGiá vàng tăng nhờ “cá mập” SPDR Gold Trust mua ròng thêm hơn 2 tấn

10/12/2022Tuần tới, giá vàng sẽ bị chi phối bởi báo cáo chỉ số giá tiêu dùng (CPI) và kết quả cuộc họp chính sách tiền tệ của Fed...

-

Tài chính ngân hàng

Tài chính ngân hàngTrái phiếu doanh nghiệp: Áp lực thanh khoản trong 12 tháng tới

10/12/2022Mặc dù áp lực đáo hạn trái phiếu doanh nghiệp trong những ngày còn lại của tháng 12/2022 không còn lớn, nhưng năm 2023, chất lượng tín dụng của các tổ chức phát hành vẫn đang có điểm quan ngại.

-

Tài chính ngân hàng

Tài chính ngân hàngHơn 300.000 tỷ đồng trái phiếu sẽ đáo hạn năm 2023

09/12/2022Từ đầu năm đến nay, các doanh nghiệp đã thực hiện mua lại 163,974 tỷ đồng, tăng 32% so với cùng kỳ năm 2021.

-

Tài chính ngân hàng

Tài chính ngân hàngÔng Trần Ngô Phúc Vũ làm Chủ tịch NamABank

09/12/2022NamABank mới đây đã bầu HĐQT, gồm chủ tịch và 2 phó chủ tịch mới.

-

Tài chính ngân hàng

NCB bổ nhiệm 2 phó tổng giám đốc

09/12/2022Ngân hàng TMCP Quốc Dân (NCB) mới đây đã thông báo về biến động nhân sự khi có thêm 2 phó tổng giám đốc.

-

Tài chính ngân hàng

Tài chính ngân hàngVietcombank sắp họp cổ đông bất thường bàn về việc tăng vốn

09/12/2022Vietcombank dự kiến sẽ bầu bổ sung thành viên HĐQT và bàn về việc kéo dài thời gian thực hiện phương án tăng vốn điều lệ thông qua phát hành cổ phiếu.

- bình luận

- Viết bình luận