Cuộc đua "vay tiền" quý đầu năm: Đại gia địa ốc vô địch, cần lưu ý gì?

Quý đầu năm 2021, các doanh nghiệp bất động sản phát hành 23.150 tỷ đồng trái phiếu, chiếm tới 61,9% tổng lượng phát hành. Nhóm này cũng có lãi suất "khủng" nhất.

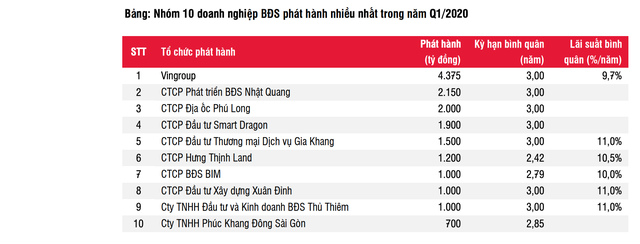

Lộ diện 10 đại gia bất động sản phát hành trái phiếu lớn nhất

Chuyên gia khuyến cáo các nhà đầu tư cần đánh giá chi tiết từng trái phiếu và doanh nghiệp phát hành để có các thông tin cụ thể, theo sát diễn biến tình hình tài chính.

Công ty cổ phần Chứng khoán SSI (SSI) vừa công bố báo cáo thị trường trái phiếu doanh nghiệp quý I/2021 với nhận định chung: "Sức nóng giảm bớt nhưng vẫn khá sôi động".

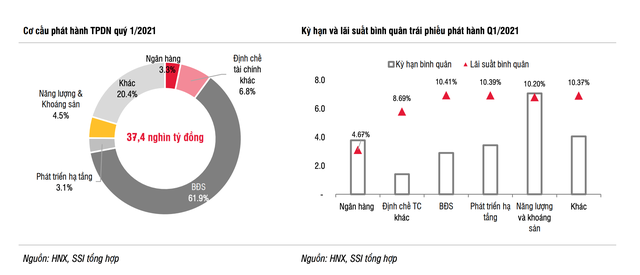

Cụ thể, thị trường sơ cấp đã hạ nhiệt khi tổng lượng phát hành quý I/2021 là 37.400 tỷ đồng, giảm 24% so với cùng kỳ 2020. Trong đó, tỷ trọng phát hành ra công chúng tăng lên 19% (từ mức bình quân 5% của năm 2020).

Đáng lưu ý, theo SSI, trong quý I/2021, các doanh nghiệp bất động sản phát hành 23.150 tỷ đồng trái phiếu, giảm 5% so với cùng kỳ năm ngoái nhưng chiếm tới 61,9% tổng lượng phát hành toàn thị trường.

Trong khi đó, các ngân hàng thương mại chỉ phát hành 1.240 tỷ đồng (chiếm 3,3%). Công ty chứng khoán và định chế tài chính phi ngân hàng phát hành 2.538 tỷ đồng (chiếm 6,8%). Doanh nghiệp phát triển hạ tầng phát hành 1.150 tỷ đồng (chiếm 3,1%). Doanh nghiệp năng lượng và khoáng sản phát hành 1.693 tỷ đồng (chiếm 4,5%). Số còn lại là của các doanh nghiệp khác.

Kỳ hạn bình quân các trái phiếu bất động sản phát hành trong quý I/2021 giảm mạnh xuống 2,9 năm (từ mức bình quân 3,9 năm của cả 2 năm 2019 và 2020). Kỳ hạn bình quân trái phiếu phát hành toàn thị trường cũng vì thế giảm từ 4,23 năm (2020) xuống 3,26 năm (quý I/2021).

10 doanh nghiệp bất động sản phát hành trái phiếu "khủng" nhất quý I/2021.

Mặc dù kỳ hạn trái phiếu ngắn hơn, theo thống kê của SSI, lãi suất bình quân của trái phiếu bất động sản nhích tăng so với quý IV/2020, lên mức 10,41%/năm và hiện là nhóm có lãi suất cao nhất thị trường.

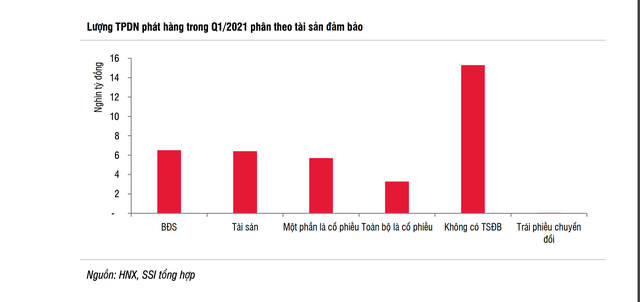

Một nửa trái phiếu phát hành là không có tài sản đảm bảo hoặc đảm bảo bằng cổ phiếu

Trong tổng lượng phát hành quý I/2021, chỉ có 17,4% được bảo đảm bằng bất động sản; 17,2% được đảm bảo bằng tài sản; 14,7% được đảm bảo bằng một phần tài sản/bất động sản và một phần là cổ phiếu; còn lại 50,2% là các trái phiếu không có tài sản đảm bảo hoặc đảm bảo bằng cổ phiếu.

Cụ thể, 15.300 tỷ đồng trái phiếu doanh nghiệp không có tài sản đảm bảo (chiếm 41%) gồm 3.580 tỷ trái phiếu ngân hàng và công ty chứng khoán; 7.000 tỷ đồng trái phiếu bất động sản; 2.200 tỷ đồng các trái phiếu phát hành ra công chúng của MSN, VNT, SBT và một số lô trái phiếu khác.

Có 3.400 tỷ đồng trái phiếu doanh nghiệp (chiếm 9,2%) có tài sản đảm bảo hoàn toàn là cổ phiếu gồm trái phiếu của các công ty niêm yết PDR, KDC, KBC, APH, DXG và một số công ty chưa niêm yết khác.

Lượng trái phiếu doanh nghiệp phân theo tài sản đảm bảo.

Nhà đầu tư cần lưu ý gì?

Báo cáo về thị trường trái phiếu doanh nghiệp của Fiin Ratings công bố mới đây cũng đã chỉ ra vấn đề "sức khỏe" tài chính của các nhà phát hành trong năm 2020 vừa qua.

Trong năm 2020, gần 80% giá trị trái phiếu bất động sản phát hành thuộc về các doanh nghiệp chưa niêm yết với các hệ số tài chính đang ở mức yếu hơn đáng kể so với các doanh nghiệp niêm yết.

Dù trái phiếu của các doanh nghiệp này có thể bao gồm tài sản đảm bảo hoặc bảo lãnh của bên thứ 3, Fiin Ratings cho rằng có sự phân hóa đáng kể về sức khỏe tài chính của các nhà phát hành và nhà đầu tư cần lưu ý để đánh giá kỹ lưỡng rủi ro cũng như mức lợi suất tương ứng trước khi đưa ra quyết định đầu tư.

Thực tế này cho thấy khi nhà phát hành là các doanh nghiệp chưa đại chúng, việc tìm hiểu và đánh giá chất lượng tín dụng hay nói cách khác là năng lực trả nợ lãi và gốc cho khoản đầu tư trái phiếu của mình là đặc biệt quan trọng đối với nhà đầu tư đại chúng có ít điều kiện tiếp cận thông tin về các đơn vị phát hành.

Do đó, Fiin Ratings khuyến cáo các nhà đầu tư cần đánh giá chi tiết từng trái phiếu và doanh nghiệp phát hành để có các thông tin cụ thể, theo sát diễn biến tình hình tài chính của doanh nghiệp, cũng như các biện pháp xử lý khi dòng tiền từ hoạt động kinh doanh không như dự kiến.

Tổ chức này cũng cho rằng yếu tố tài sản thế chấp thực sự không có nhiều ý nghĩa đối với nhà đầu tư đại chúng, bao gồm cả nhà đầu tư chuyên nghiệp được định nghĩa theo Luật chứng khoán sửa đổi.

Lý do là trong trường hợp doanh nghiệp không có khả năng thanh toán, tài sản thế chấp chỉ có nhiều ý nghĩa với các đơn vị có thể xử lý và tìm thấy giá trị từ tài sản đó. Trong đa số trường hợp, nhà đầu tư cá nhân đại chúng hay chuyên nghiệp đều khó có năng lực xử lý tài sản thế chấp.

Nguyễn Mạnh

Tin cùng chuyên mục

-

Tài chính ngân hàng

Tài chính ngân hàngGiá vàng đảo chiều tăng, thêm yếu tố hỗ trợ

29/04/2021Lúc 5h50 sáng nay 29/4, giá vàng giao ngay tại châu Á qua niêm yết của Kitco.com tăng 1,2 USD, giao dịch ở mức 1.782,7 USD/ounce.

-

Tài chính ngân hàng

Tài chính ngân hàngGiá vàng quay đầu giảm, rơi vào thế bất lợi

28/04/2021Phiên sáng nay (28/4), giá vàng giao ngay tại châu Á giảm 8 USD/ounce đã kéo giá vàng SJC giảm xuống 55,55 triệu đồng/lượng.

-

Tài chính ngân hàng

Tài chính ngân hàngVụ mất 20 tỷ USD chỉ trong 2 ngày: Ngân hàng cũng bị "rơi" 10 tỷ USD

28/04/2021Thiệt hại của các ngân hàng toàn cầu liên quan tới sự sụp đổ của văn phòng gia đình Archegos Capital Management lên tới hơn 10 tỷ USD, trong đó Nomura Holdings và UBS Group mất hơn 3,7 tỷ USD.

-

Tài chính ngân hàng

Tài chính ngân hàngHội đồng vàng thế giới: Việt Nam là thị trường vàng lớn nhất Đông Nam Á

27/04/2021"Việt Nam đóng vai trò quan trọng trên thị trường vàng toàn cầu, đây là thị trường vàng lớn nhất Đông Nam Á và nằm trong 10 thị trường tiêu thụ hàng đầu thế giới".

-

Tài chính ngân hàng

Tài chính ngân hàngLộ diện 4 nhân sự ứng cử viên vào HĐQT Eximbank nhiệm kỳ 2020 - 2025

27/04/2021Eximbank vừa công bố danh sách đề cử nhân sự dự kiến làm thành viên HĐQT Eximbank nhiệm kỳ VII (2020-2025), với những cái tên liên quan tới Tập đoàn Thành Công.

-

Tài chính ngân hàng

Tài chính ngân hàngChủ tịch Eximbank: "Ngân hàng đang bị chi phối bởi một số nhóm cổ đông"

27/04/2021Ông Yasuhiro Saitoh, Chủ tịch HĐQT Eximbank, cho rằng thời gian qua, việc tổ chức họp đại hội cổ đông của Eximbank không thành công như dự kiến là do không có sự thống nhất của các nhóm cổ đông.

- bình luận

- Viết bình luận