Thị trường dầu nhớt: Chiến lược vết dầu loang của các nhãn hàng riêng

Dù số lượng xe gắn máy ngày càng tăng, nhưng các nhãn hiệu dầu nhớt mới nổi lại làm cho việc kinh doanh của các thương hiệu gạo cội ít nhiều... bớt trơn tru hơn trước.

Theo số liệu đăng kiểm mới nhất của Bộ Giao thông Vận tải, Việt Nam có gần 40 triệu xe mô tô và xe gắn máy đã được đăng ký. Thực tế lượng xe còn lưu hành ước khoảng 35 triệu chiếc. Một chuyên gia trong ngành xăng dầu tính toán, năm 2014, giá trị nhập khẩu các sản phẩm dầu khí (không kể xăng, gas) khoảng 1 tỷ USD, bao gồm các sản phẩm dầu nhớt, phụ gia, dầu gốc và nhựa đường. Về tiêu thụ, ước tính sản lượng tiêu thụ dầu nhớt và mỡ nhờn năm 2014 của Việt Nam vào khoảng 370.000 tấn sản phẩm. Với hơn 90 triệu dân và đang ở trong giai đoạn đầu của quá trình công nghiệp hóa, thị trường dầu nhớt Việt Nam vẫn còn nhiều tiềm năng để phát triển.

Đủ chỗ cho tất cả

Hiện tại thị trường Việt Nam hiện diện gần như đầy đủ các nhãn hiệu dầu nhớt lớn của thế giới như BP/Castrol, Shell, Chevron… Điều đáng nói hơn là các thương hiệu này đã có nhà máy sản xuất tại Việt Nam để tiếp tục duy trì vị thế của mình.

Hiện thị trường cũng ghi nhận sự xuất hiện của những nhãn hiệu dầu nhớt riêng, trong đó đáng kể nhất là của các hãng chế tạo xe máy nổi tiếng như Honda, Yamaha… qua sự xâm nhập thị trường Việt Nam của Nippon Oil với nhà máy tại Hải Phòng. Ngoài pha chế nhãn hiệu dầu nhớt riêng cho Honda, Yamaha, Idemitsu… Nippon Oil còn có tham vọng xây dựng thương hiệu dầu nhớt Eneos tại Việt Nam.

Năm 2014, thị trường có thêm sự xuất hiện của 2 nhà máy JX Nippon và Idemitsu tại phía Bắc. Nhà máy của JX Nippon Oil & Energy có công suất sản xuất 40.000 tấn/năm, còn của Idemitsu là 15.000 tấn sản phẩm/năm. Tổng cộng, khi hai nhà máy trên đi vào hoạt động thì năng lực sản xuất, pha chế dầu nhớt nội địa sẽ ở mức 345.000 tấn sản phẩm/năm. Hiện chỉ có BP/Castrol là sử dụng hết công suất sản xuất (50.000 tấn sản phẩm/năm) của nhà máy của mình, còn dây chuyền sản xuất của tất cả các nhãn hiệu còn lại đều thừa công suất.

Bên cạnh đó còn có các nhãn hiệu dầu nhớt nhập khẩu từ Hàn Quốc, Thái Lan, Mỹ, Singapore... và một số nhãn hiệu được pha chế tại Việt Nam nhưng ghi nguồn gốc xuất xứ ngoại.

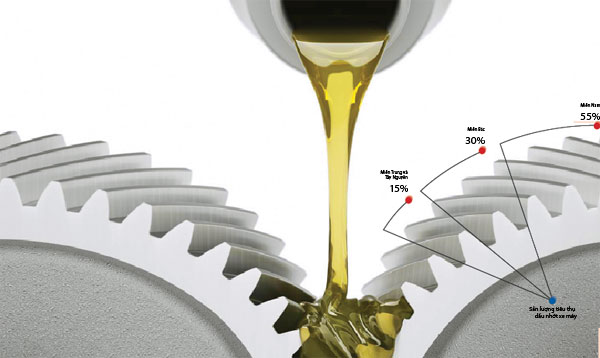

Theo ước tính của Hiệp hội Xăng dầu Việt Nam, tốc độ tăng trưởng của ngành dầu nhớt Việt Nam trong giai đoạn 2010 - 2015 vào khoảng 4,3%. Hiện sản lượng tiêu thụ được phân bố chủ yếu ở các thành phố lớn và các vùng kinh tế trọng điểm xung quanh Hà Nội và TP.HCM. Với 55% sản lượng tiêu thụ tập trung ở phía Nam, 30% ở phía Bắc và 15% ở miền Trung và Tây Nguyên, dễ dàng nhận thấy các nhà máy pha chế dầu nhớt của ShellL, BP/Castrol, Total/Mobil, Petrolimex, Vilube/Motul... nằm ở phía Nam, còn Chevron (Caltex), APP và Idemitsu thì có các dự án xây dựng nhà máy tại phía Bắc.

Nhóm trên mải mê đua phân phối

Hệ thống phân phối vẫn được xác định là yếu tố quyết định sự thành công hay thất bại của một nhãn hiệu dầu nhớt. Là sản phẩm dân dụng nhưng mang đặc tính kỹ thuật nên chiến lược kinh doanh của các hãng dầu nhớt xuất hiện sớm nhất tại Việt Nam là dựa trên sự bị động của khách hàng. Với tâm lý mua hàng “không biết gì cả” hay “phó thác cho người bán”, người tiêu dùng Việt Nam đã trao cơ hội cho các nhãn hàng có độ phủ rộng với những garage, tiệm sửa/rửa xe như BP/Castrol, Shell… hay những kẻ “cộng sinh” với dầu chuyên dụng như Honda, Yamaha... Sự ổn định về hệ thống phân phối của BP/Castrol đã giúp nhãn hàng này chiếm được thị phần lên đến 20%, vượt trội hẳn so với các thương hiệu khác. Trong khi đó, Total, Shell hay Chevron vẫn loay hoay với hệ thống phân phối tưởng chừng như đã được thiết lập vững vàng lâu nay. Một số nhãn hiệu kém tên tuổi hơn thì dường như đang có sự “khủng hoảng hệ thống phân phối” vì đặc tính “không trung thành” của hệ thống này.

Một chuyên gia về thị trường dầu nhớt lý giải: “Các đại lý phân phối sẵn sàng chọn nhãn hiệu khác khi những điều kiện về giá, mức lợi nhuận, lãnh địa... hấp dẫn hơn, do họ có sẵn khách hàng, sự thấu hiểu thị trường và “quyền lực tài chính” trong khu vực của mình. Do đó trong những năm qua, cuộc chiến lôi kéo và giành đặc quyền cho hệ thống phân phối của các nhãn hãng ngày một nóng hơn”.

Ngay từ thời điểm sơ khai của thị trường, Castrol đã tiến hành nghiên cứu và nắm bắt được tâm lý của người tiêu dùng Việt Nam để định hướng họ sử dụng sản phẩm của mình. Chính điều này đã giúp nhãn hàng này đi trước các đối thủ khác một bước trong việc “quy hoạch” thị trường.

Cụ thể, chiến lược của Castrol linh hoạt và theo sát quá trình phát triển của kinh tế - xã hội Việt Nam. Ở thời điểm bùng nổ nhu cầu sử dụng xe gắn máy của người Việt Nam, Castrol đã nhanh chóng tiếp cận những cửa hàng rửa xe gắn máy và biến nơi đây thành kênh phân phối sản phẩm của mình... Castrol Việt Nam còn cần mẫn làm việc với 7.000 nhà bán lẻ, thay đổi nhận thức của người Việt về dầu nhớt bôi trơn, dù là đi xe máy hay ôtô.

Liên doanh Castrol - Sài Gòn Petrolium còn phát triển mối quan hệ mạnh mẽ với nhà phân phối và bán lẻ địa phương thông qua việc hỗ trợ và tư vấn kỹ thuật. Sau một thời gian dài hợp tác thành công, năm 1998, Castrol đã xây dựng nhà máy chế biến dầu đầu tiên tại TP.HCM, với kinh phí khoảng 1,5 triệu USD, công suất chế biến 3.000 tấn dầu mỗi năm. Việc xây dựng nhà máy tại Việt Nam đã giúp giá bán sản phẩm của Castrol thấp hơn khoảng 10% so với dầu nhập khẩu. Theo sát Castrol là PLC - một doanh nghiệp nội địa với 13% thị phần. Hiện PLC đang làm chủ nhiều kênh bán hàng. Các kênh này được xây dựng thông qua hệ thống phân phối gồm các tổng đại lý là công ty, chi nhánh xăng dầu Petrolimex trên phạm vi cả nước. Đây được coi là kênh bán hàng chủ lực, chiếm tới 45- 47% tổng sản lượng bán hàng nội địa của PLC. Với kênh này, PLC không chỉ hỗ trợ chính sách, hoạt động dịch vụ mà còn hỗ trợ thương hiệu, phát triển khách hàng công nghiệp, đào tạo kỹ thuật thương phẩm, kỹ năng bán hàng...

Ông Nguyễn Văn Đức, Tổng giám đốc PLC chia sẻ: “Sở dĩ PLC duy trì được sức cạnh tranh tốt là do tránh được vòng xoáy khủng hoảng kinh tế trước đó. Khoảng tháng 3/2008, khi nhận thấy nguy cơ khủng hoảng tài chính và kinh tế lan rộng, công ty đã chủ động điều tiết sản xuất, cân đối lại hàng hóa, nguyên vật liệu; không nhập nguyên vật liệu để dự trữ tồn kho lớn; kiểm soát chặt chẽ công nợ bán hàng. Nhờ có các quyết sách nhanh nhạy và đúng đắn, PLC không những không bị ảnh hưởng nhiều mà còn có cơ hội tích tụ được nguồn lực tài chính đáng kể để đầu tư mở rộng quy mô và tiếp tục tập trung sản xuất - kinh doanh dầu mỡ nhờn sau giai đoạn khủng hoảng”.

Trong khi đó, dù là cái tên khá mạnh trong lĩnh vực dầu nhớt công nghiệp, nhưng sản phẩm dầu nhớt cho xe máy của Shell vẫn phần nào lép vế so với hai thương hiệu kể trên, với 11% thị phần. Vào thị trường sau nhưng Shell tỏ ra khá nhanh nhạy khi thực hiện chiến lược đưa ra sản phẩm đón đầu các phân khúc xe khác nhau. Nhận thấy lượng xe máy tay ga ngày một nhiều, Shell đã tung ra sản phẩm dành riêng cho dòng xe tay ga và phân khối lớn. Các chương trình về tư vấn kỹ thuật liên tiếp được thực hiện để tiếp cận khách hàng cũng như cạnh tranh mở rộng điểm phân phối. Chiến thuật chuyên biệt cho từng sản phẩm đã giúp Shell duy trì ổn định doanh số cho sản phẩm dành cho xe máy của mình.

Có thể nói, cho tới nay kênh phân phối dầu nhớt của các hãng nước ngoài khá ổn định, không phát triển thêm về cả quy mô lẫn năng lực.

Nhóm dưới trỗi dậy bằng nhãn hiệu riêng

Mặc dù các thương hiệu dầu nhớt lớn đang duy trì được sự ổn định trong các kênh phân phối của mình, nhưng các nhãn hiệu dầu nhớt riêng của Honda, Yamaha... được phân phối tại các đại lý dịch vụ bảo trì như Head (Honda), YES (Yamaha) đã mang đến nhiều lựa chọn hơn cho người tiêu dùng. Đây được cho là khuynh hướng của tương lai, đồng thời cũng là thách thức lớn đối với các hãng dầu nhớt vẫn làm theo cách làm truyền thống và có phần nặng về nhân sự.

Có một “đe dọa” khác với các ông lớn dầu nhớt, đó chính là xu hướng phát triển thương hiệu riêng của nhà phân phối. Sau một thời gian “cày ải” cho các nhãn hiệu nổi tiếng, một số nhà phân phối có lượngkhách hàng đủ lớn đang tìm đến các nhà sản xuất để nhờ gia công các thương hiệu riêng để chủ động phát triển hệ thống của mình.

Các công ty và thương hiệu xe máy hàng đầu Nhật Bản như: Honda, Yamaha, Suzuki, Kobuta, Lexus đã đầu tư vào Việt Nam để sản xuất, lắp ráp xe máy, ôtô và các máy móc, thiết bị phục vụ nông nghiệp, công nghiệp và thi công cơ giới. Trong khi đó, dầu nhờn là sản phẩm sống còn gắn liền với việc vận hành của động cơ và các thiết bị thì các công ty Nhật Bản này lại không trực tiếp sản xuất tại Việt Nam.

|

Theo ước tính của Hiệp hội Xăng dầu Việt Nam, tốc độ tăng trưởng của ngành dầu nhớt Việt Nam trong giai đoạn 2010 - 2015 vào khoảng 4,3% |

Lý do là, sản lượng bán ra của mỗi nhãn hiệu trên thị trường Việt Nam còn thấp, nếu mỗi nhãn hiệu tự sản xuất dầu nhờn động cơ phục vụ cho riêng mình sẽ không hiệu quả. Việc nhập khẩu trực tiếp thì chịu mức thuế suất cao, dẫn đến giá bán cao, khó được người tiêu dùng trong nước chấp nhận. Kết quả là không hỗ trợ được mục đích chính mà các nhãn hiệu nói trên nhắm đến ở thị trường Việt Nam là đẩy mạnh tiêu thụ ôtô, xe máy của mình. Vì thế, các công ty Nhật này đã hợp tác với hãng xăng dầu số 1 của Nhật Bản là JX Nippon Oil (viết tắt là JX NOEC) để sản xuất dầu nhờn tại Việt Nam cho từng nhãn hiệu của mình. Sau một thời gian tìm đến PLC để gia công, pha chế sản phẩm, đến nay JX NOEC đã hoàn thành xây dựng nhà máy tại Đình Vũ (Hải Phòng) vào tháng 5/2014, chấm dứt hoạt động pha chế thuê tại PLC.

Không mang nhiều tham vọng giành giật thị trường, nhưng sự trỗi dậy theo kiểu vết dầu loang của các nhãn hiệu riêng cũng khiến không ít các thương hiệu lớn phải dè chừng. Một cuộc khảo sát vào cuối tháng 12/2014 của công ty nghiên cứu thị trường Epinion cho thấy, các nhãn hiệu riêng đang được người tiêu dùng bắt đầu sử dụng nhiều trong top đầu.

Cụ thể, với việc khảo sát 1.616 người tiêu dùng, Epinion ghi nhận kết quả: Castrol là nhãn hiệu quen thuộc nhất với người tiêu dùng (66%), đang được sử dụng nhiều nhất (69%) và thường xuyên nhất (22%). Dầu nhớt của hãng Honda đứng thứ hai trong danh sách nhãn hiệu dầu nhớt được người tiêu dùng sử dụng (29%) và sử dụng thường xuyên nhất (9%). Dầu nhớt của hãng Yamaha được 19% người tiêu dùng sử dụng, với 4% dùng thường xuyên nhất.

Ông Nguyễn Tuấn Quỳnh, Tổng giám đốc Công ty cổ phần Nhiên liệu Sài Gòn (SFC), nhận định: “Với quy mô thị trường dầu nhớt khoảng hơn 1 tỷ USD thì các hãng nước ngoài chiếm thị phần ước tính lên đến 70 - 80%. Nhưng nhóm top 5 đơn vị (BP/Castrol, PLC (Petrolimex), Shell, Chevron, Total) đã chiếm tới 60% thị phần. Không phải hãng nào cũng có thể duy trì được vị thế của mình nếu không điều chỉnh chiến lược một cách linh hoạt. Khi nhận thức của người tiêu dùng được nâng lên, có thể cục diện thị trường sẽ thay đổi”.

Theo Việt Dũng

Doanh nhân Sài Gòn

Tin cùng chuyên mục

-

Tiêu Dùng

Tiêu DùngHàng loạt doanh nghiệp kinh doanh sản phẩm chức năng “dính” phạt

29/03/2015FICA – Hầu hết các công ty đều bị phạt hành chính do quảng cáo và ghi nhãn thực phẩm không dung với nội dung đăng ký. Trong đó, Dược phẩm Tâm Bình quảng cáo sản phẩm thực phẩm chức năng Viên Khớp Tâm Bình có nội dung gây hiểu nhầm có tác dụng như thuốc chữa bệnh.

-

Nguyên Liệu

Nguyên LiệuGiá dầu lao dốc mạnh trở lại

28/03/2015Giá dầu thô thế giới sụt 5% trong phiên giao dịch ngày thứ Sáu, xóa sạch thành quả của phiên tăng trước đó.

-

Tiêu Dùng

Tiêu DùngBuốt ruột 3.000 đồng một cọng hành

28/03/2015Thường thì khi mua rau, các bà các mẹ dễ dàng xin thêm vài cọng hành, hoặc chỉ đưa 1.000 đồng là được cả nắm. Thế mà mấy ngày nay, nhiều người thấy choáng vì trả 2.000 đồng mà chủ hàng rau nhất định không bán.

-

Doanh nghiệp

Doanh nghiệpCảng Đà Nẵng từ chối vay ODA của Nhật

28/03/2015Tổng giám đốc Công ty Cổ phần Cảng Đà Nẵng tuyên bố sẽ từ chức nếu không thể mở rộng được cảng Tiên Sa giai đoạn 2.

-

Doanh nghiệp

Doanh nghiệpÔng Nguyễn Xuân Cưởng rời ghế Tổng giám đốc VTC

27/03/2015FICA – Từ 1/4 tới, ông Nguyễn Xuân Cường sẽ rời cương vị thành viên Hội đồng thành viên, Tổng giám đốc Tổng công ty Truyền thông đa phương tiện (VTC) để giữ chức Phó Viện trưởng Viện Công nghiệp phần mềm và Nội dung số (CNPM và NDS).

-

Doanh nghiệp

Doanh nghiệpVIB thu về 800 tỷ đồng từ bán tòa nhà Corner Stone

27/03/2015FICA - VIB chấp nhận bán đi trụ sở mới để trích lập dự phòng nợ xấu và chia cổ tức cho cổ đông.

- bình luận

- Viết bình luận