Thật ảo trái phiếu doanh nghiệp

Có những đợt phát hành trái phiếu doanh nghiệp quy mô hàng nghìn tỷ đồng, nhưng thực tế không có đồng tiền thật nào được thu về.

Một doanh nghiệp bất động sản vừa công bố đợt phát hành thành công trái phiếu thu về dòng tiền khoảng 4.400 tỷ đồng.

Ngược lại, mới vài tháng trước cũng có những đợt phát hành khác quy mô tương đương thậm chí lớn hơn, nhưng thông tin lại không được công khai.

Một doanh nghiệp tiêu dùng, một ngân hàng cũng đã hoàn thành hai thương vụ có quy mô trên dưới 2.000 tỷ đồng, nhưng cũng giữ kín thông tin.

Có lẽ chưa năm nào những thương vụ phát hành huy động vốn qua kênh trái phiếu đạt quy mô nghìn tỷ lại nhiều như năm nay.

Theo thống kê sơ bộ của ĐTCK, đã có tới 34.000 tỷ đồng trái phiếu được doanh nghiệp phát hành bằng tiền VND trong 9 tháng, gấp đôi tổng lượng phát hành của cả năm ngoái. Phải nhấn mạnh là đây chỉ là thống kê sơ bộ, bởi hầu hết các thương vụ phát hành rất hiếm hoi được công bố.

Nhìn vào thị trường trái phiếu doanh nghiệp, vai trò dẫn vốn cho nền kinh tế của kênh đầu tư này dường như đang dần được nâng lên như mong muốn của các nhà quản lý thị trường trái phiếu.

Theo báo cáo của Ngân hàng Nhà nước, tính 9 tháng đầu năm, mức tăng trưởng mới ước tăng 7,89%. Và nếu giả sử khoảng 30.000 tỷ trái phiếu được ngân hàng mua lại, thì trái phiếu doanh nghiệp thực sự đã đóng góp tới 1% con số tăng trưởng trên.

Nhưng thực tế kênh dẫn vốn này chưa khởi sắc đến vậy.

“Có đợt phát hành quy mô cả ngàn tỷ nhưng thực tế không có đồng tiền thật nào được thu về”, lãnh đạo phụ trách nguồn vốn một ngân hàng khẳng định. “Phát hành hiện nay chủ yếu để tái cơ cấu nợ”.

Những doanh nghiệp vay nhưng không trả được nợ, được chấp thuận của ngân hàng cho vay, đã phát hành trái phiếu. Tiền thu được dùng để trả nợ cho các khoản nợ trước. Tiền tất nhiên doanh nghiệp không được thu về cho sản xuất kinh doanh, ngân hàng thì “sạch” sổ sách, không có nợ xấu. Hai bên cùng có lợi.

Có những đợt phát hành trái phiếu, người mua đã được sắp xếp trước. Ngân hàng cho doanh nghiệp vay, số tiền đó lại gửi qua công ty con của doanh nghiệp để quay ngược lại mua trái phiếu của chính ngân hàng, sức khỏe tài chính của ngân hàng lại được cải thiện. Doanh nghiệp và ngân hàng giúp đỡ lẫn nhau để chuẩn hóa lại sổ sách.

Những ví dụ như vậy không hiếm, trái phiếu trở thành công cụ để biến báo dòng tiền, xoay chuyển nguồn gốc. Những con số cứ to ra, đẹp hơn trên bảng báo cáo tài chính cả của doanh nghiệp, cả của ngân hàng, nhưng “tiền thật” thì không hề có.

Đó cũng là lý do tại sao, những khoản tín dụng lớn được tổ chức lễ ký, thông cáo báo chí rình rang, còn phát hành trái phiếu dù lớn cũng rất hạn chế thông tin. Không ai biết thực sự có bao nhiêu tiền từ phát hành trái phiếu đi vào sản xuất kinh doanh thực.

Điều này cũng một phần lý giải tại sao, nhiều doanh nghiệp lớn vẫn hướng tới thị trường trái phiếu quốc tế, cho dù lãi vay là “cắt cổ”. Lãi vay USD trên thị trường quốc tế nhẹ thì 8%, nặng thì lên tới 12%/năm, tùy theo uy tín của doanh nghiệp, và tùy theo doanh nghiệp có tài sản đảm bảo hay không. Mức lãi trên gấp 2-3 lần lãi vay ngoại tệ trong nước.

Đắt nhưng là tiền thật!

Theo Người quan sát

ĐTCK

Tin cùng chuyên mục

-

Doanh nghiệp

Doanh nghiệpNhững doanh nghiệp cán đích sớm

04/11/2013Trong khi nhiều doanh nghiệp vẫn còn loay hoay với việc làm sao để sống sót và giảm lỗ, đã có những công ty hân hoan thông báo cán đích sớm.

-

Doanh nghiệp

Doanh nghiệpSaigon Bank 9 tháng tăng trưởng tín dụng âm 1,39%

04/11/2013FICA - Lợi nhuận sau thuế 9 tháng của ngân hàng đạt 312 tỷ đồng, giảm 12% so với cùng kỳ 2012.

-

Tiêu Dùng

Tiêu DùngHàng tết 2014: Chẳng mong lời, cầu trời đừng lỗ

03/11/2013Nhiều công ty đang lên kế hoạch và chuẩn bị nguồn hàng cho mùa kinh doanh Tết năm 2014, song cũng không ít DN tỏ ra lo ngại về sức mua và mức tiêu thụ hàng hóa của thị trường Tết.

-

Tiêu Dùng

Tiết kiệm hàng nghìn tỷ đồng nhờ dùng hàng Việt

03/11/2013Trong 4 năm, các doanh nghiệp, ngân hàng trong Khối sử dụng dịch vụ của nhau tiết kiệm được hàng nghìn tỷ đồng so với việc thuê chuyên gia và mua nguyên liệu, máy móc thiết bị của nước ngoài.

-

Doanh nghiệp

Doanh nghiệpNgân hàng Phương Nam lãi vỏn vẹn 36 tỷ đồng trong quý III/2013

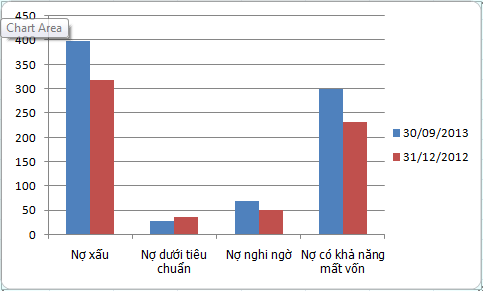

03/11/2013FICA - Tăng trưởng tín dụng 9 tháng đầu năm 2013 âm 0,2%. Nợ xấu tăng thêm 334 tỷ đồng so với đầu năm, tỷ lệ nợ xấu là 3,79%.

-

Doanh nghiệp

Doanh nghiệpTranh chấp nội bộ doanh nghiệp, chọn cách giải quyết nào?

03/11/2013Tranh chấp nội bộ doanh nghiệp là dạng tranh chấp khá phổ biến đối với doanh nghiệp. Do vậy, giải quyết tranh chấp nội bộ doanh nghiệp là vấn đề được nhiều doanh nghiệp quan tâm. Tuy nhiên, chọn cách giải quyết nào để mang lại hiệu quả cao thì không phải doanh nghiệp nào cũng làm được.

- bình luận

- Viết bình luận