Hợp đồng tương lai trái phiếu chính phủ là gì?

Thị trường CKPS Việt Nam chính thức khai trương vào ngày 10/8/2017 với sản phẩm đầu tiên là HĐTL chỉ số cổ phiếu.

Ngày 4/7/2019, nhà đầu tư sẽ được đón nhận thêm một sản phẩm phái sinh mới là Hợp đồng tương lai Trái phiếu Chính phủ (HĐTL TPCP).

Việc ra mắt sản phẩm này là kết quả mà cơ quan quản lý thị trường đã thống nhất quyết định sau khi nghiên cứu, đánh giá kỹ lưỡng về thị trường trái phiếu cơ sở kết hợp với kinh nghiệm quốc tế tại các TTCKPS phát triển trên thế giới.

Tìm hiểu về một số loại HĐTL TPCP trên thế giới:

Hợp đồng tương lai Trái phiếu chính phủ (HĐTL TPCP) hay một số nước gọi là sản phẩm HĐTL trên lãi suất là thỏa thuận mua hoặc bán tài sản cơ sở là trái phiếu chính phủ tại một mức giá xác định trước tại thời điểm cụ thể trong tương lai. Hai bên có nghĩa vụ thực hiện hợp đồng đó tại thời điểm đáo hạn.

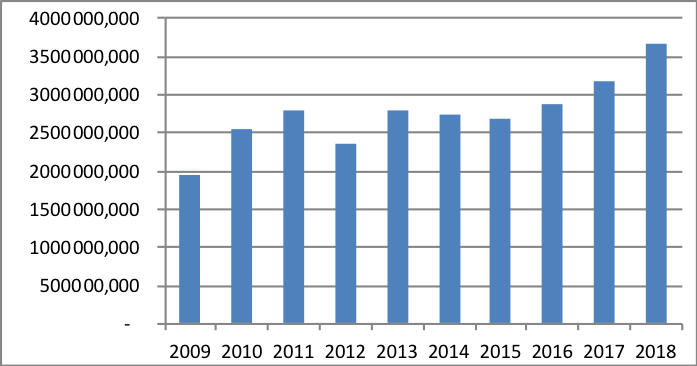

HĐTL TPCP đầu tiên trên thế giới ra mắt tại Mỹ vào ngày 29/10/1975. Kể từ thời điểm đó, HĐTL TPCP đã trở thành sản phẩm phòng ngừa rủi ro quan trọng trên thị trường tài chính trên toàn thế giới. Theo thống kê của Hiệp FIA (Futures Industries Association), trong vòng gần 10 năm trở lại đây từ năm 2009 đến 2018 số lượng HĐTL lãi suất được giao dịch khoảng trên 2,7 tỷ hợp đồng mỗi năm, năm 2018 số lượng HĐTL lãi suất được giao dịch là 3,6 tỷ hợp đồng, tăng 16% so với năm 2017.

Biểu đồ 1: Số lượng HĐTL TPCP được giao dịch giai đoạn 2009- 2018 (đơn vị: hợp đồng. Nguồn: FIA)

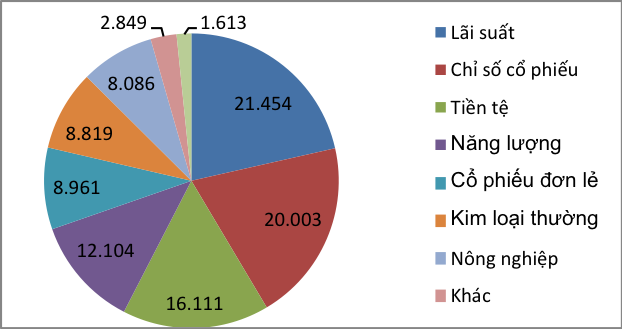

Theo thống kê của FIA, năm 2018 HĐTL trên lãi suất là HĐTL có khối lượng giao dịch lớn nhất trong các loại HĐTL với khối lượng giao dịch là 3,6 tỷ hợp đồng chiếm hơn 21% tổng KLGD của các sản phẩm HĐTL, đứng thứ hai là sản phẩm HĐTL trên chỉ số với 3,4 tỷ hợp đồng chiếm 19,8%.

Biểu đồ 2: Tỷ lệ % các loại sản phẩm HĐTL được giao dịch năm 2018 (đơn vị: phần trăm. Nguồn: FIA)

Sản phẩm HĐTL TPCP sẽ triển khai tại Việt Nam:

Tại Việt Nam, theo Nghị định 42/2015/NĐ-CP ngày 05/5/2015 về chứng khoán phái sinh và thị trường chứng khoán phái sinh thì hợp đồng tương lai trái phiếu chính phủ (HĐTL TPCP) được định nghĩa là hợp đồng tương lại dựa trên tài sản cơ sở là trái phiếu Chính phủ hoặc trái phiếu giả định có một số đặc trưng cơ bản của Trái phiếu Chính phủ.

Một trong những cấu phần quan trọng nhất khi thiết kế HĐTL TPCP 5 năm là việc lựa chọn tài sản cơ sở để tạo ra sự kết nối giữa thị trường cơ sở và thị trường phái sinh, giúp nhà đầu tư định giá hợp đồng tương lai. Tài sản cơ sở đó có thể là một mã TPCP thực cụ thể đang lưu hành trên thị trường cơ sở hoặc cũng có thể là một TPCP giả định có đầy đủ các đặc điểm cơ bản (loại trái phiếu, lãi suất danh nghĩa, kỳ hạn,…).

Kinh nghiệm quốc tế cho thấy, tất cả các thị trường trên thế giới có giao dịch HĐTL TPCP (Mỹ, Nhật Bản, Malaysia, Đài Loan,…) đều sử dụng trái phiếu giả định là tài sản cơ sở (xem Bảng 1). Trái phiếu giả định này sẽ tương đối đại diện cho xu hướng thị trường tại thời điểm sản phẩm được đưa ra giao dịch. Việc thanh toán được thực hiện bằng cách chuyển đổi các trái phiếu giả định sang các trái phiếu thực thông qua hệ số chuyển đổi tính cho ngày thanh toán cuối cùng (đối với trường hợp thanh toán theo phương thức Chuyển giao vật chất) hoặc dựa trên giá bình quân của các trái phiếu trong rổ trái phiếu thanh toán (đối với trường hợp thanh toán theo phương thức thanh toán bằng tiền).

Việc lựa chọn sử dụng trái phiếu giả định là phù hợp vì (i) giao dịch HĐTL TPCP là hoạt động phòng ngừa rủi ro, trên thực tế rất khó để tìm được trái phiếu thực có thể phòng ngừa rủi ro chính xác cho từng giao dịch nên việc lựa chọn 01 trái phiếu đang lưu hành là không cần thiết; (ii) việc sử dụng trái phiếu giả định đi kèm với một rổ trái phiếu thanh toán là nhằm hạn chế khả năng xảy ra tình trạng short squeeze đối với 01 trái phiếu cụ thể.

Sau khi nghiên cứu, đánh giá kỹ lưỡng về thị trường trái phiếu cơ sở kết hợp với kinh nghiệm quốc tế tại các thị trường chứng khoán phái sinh phát triển trên thế giới và dựa trên ý kiến tham vấn của các thành viên thị trường, cơ quan quản lý thị trường đã đi đến thống nhất quyết định xây dựng sản phẩm HĐTL TPCP 5 năm. Sản phẩm HĐTL TPCP 5 năm có tài sản cơ sở trái phiếu chính phủ có kỳ hạn 5 năm, mệnh giá 100.000 đồng, lãi suất danh nghĩa 5.0% năm, trả lãi định kỳ 12 tháng/1 lần, trả gốc một lần khi đáo hạn. Việc lựa chọn tài sản cơ sở cho HĐTL TPCP 5 năm là TP KBNN có kỳ hạn 5 năm do trái phiếu này có tỷ lệ trúng thầu cao nhất, tính thanh khoản cao hơn so với các loại trái phiếu khác và phù hợp định hướng của Nghị quyết số 78/2014/NQ-QH ngày 11/10/2014 về phát hành TPCP có kỳ hạn 05 năm trở lên kể từ năm 2015.

Trong điều kiện cụ thể của Việt Nam, việc lựa chọn tài sản cơ sở cho HĐTL TPCP 5 năm là TP KBNN có kỳ hạn 5 năm phù hợp với nhu cầu và định hướng phát hành. Theo đó, trái phiếu KBNN có khối lượng niêm yết lớn, tính thanh khoản cao hơn so với các loại trái phiếu khác. Trái phiếu KBNN được sử dụng làm tài sản cơ sơ là trái phiếu giả định có kỳ hạn 5 năm. Trái phiếu giả định là trái phiếu không có thật tuy nhiên có những đặc điểm tương tự như trái phiếu thật về lãi suất danh nghĩa, kỳ hạn, mệnh giá, trả lãi định kỳ…

Theo hướng dẫn của Bộ Tài chính, trong thời gian đầu triển khai sản phẩm HĐTL TPCP, đối tượng tham gia giao dịch sản phẩm này chỉ giới hạn trong phạm vi các nhà đầu tư tổ chức.

Bảng 1. Một số điều khoản cơ bản trong mẫu HĐTL TPCP của một số nước

|

Mỹ |

Nhật |

Hàn Quốc |

Malaysia |

Thái Lan |

Đài Loan |

|

|

Nơi giao dịch |

CME Group |

OSE |

KRX |

BMD |

TFEX |

TAIFEX |

|

Tên hợp đồng |

10-year US Treasury Futures |

10-year JGB Futures |

3-year KTB Futures |

5-year MGS Futures |

5-year THB Futures |

10-year Govt. Bond Futures |

|

Tài sản cơ sở |

Trái phiếu Kho bạc Mỹ giả định kỳ hạn 10 năm, LS coupon 4.15%/năm, trả lãi định kỳ 6 tháng/lần |

TPCP Nhật giả định kỳ hạn 10 năm, LS coupon 6%/năm, trả lãi định kỳ 6 tháng/lần |

Trái phiếu Kho bạc Hàn Quốc giả định kỳ hạn 3 năm, LS coupon 8%/năm, trả lãi định kỳ 6 tháng/lần |

TPCP Malaysia giả định kỳ hạn 5 năm, LS coupon 6%/năm, trả lãi định kỳ 6 tháng/lần |

TPCP Thái Lan giả định kỳ hạn 5 năm, LS coupon 5%/năm, trả lãi định kỳ 6 tháng/lần |

TPCP Đài Loan giả định kỳ hạn 10 năm, LS coupon 5%/năm, trả lãi định kỳ 12 tháng/lần |

|

Phương thức thanh toán |

Chuyển giao vật chất |

Chuyển giao vật chất |

Thanh toán chênh lệch tiền |

Thanh toán chênh lệch tiền |

Thanh toán chênh lệch tiền |

Chuyển giao vật chất |

|

Đặc điểm trái phiếu trong rổ trái phiếu thanh toán |

Trái phiếu Kho bạc Mỹ có kỳ hạn còn lại 6,5 – 11 năm |

TPCP Nhật có kỳ hạn còn lại 7 – 11 năm tính tại thời điểm niêm yết hợp đồng |

TPCP Malaysia benchmark có kỳ hạn còn lại 4-6 năm tính tại ngày đầu tiên của tháng đáo hạn của hợp đồng |

Là TPCP Đài Loan có kỳ hạn còn lại trên 7 năm và dưới 11 năm tính tại ngày đáo hạn của hợp đồng, trả lãi định kỳ 12 tháng/lần và trả gốc 1 lần khi đáo hạn |

(Nguồn: FIA)

Mai Chi

Tin cùng chuyên mục

-

Chứng Khoán

Chứng KhoánĐại gia “nghìn tỷ” sinh năm 1984 làm Chủ tịch Viglacera

27/06/2019Sinh năm 1984 song ông Nguyễn Văn Tuấn có một hồ sơ “khủng” khiến nhiều người choáng ngợp. Tại thời điểm được bầu làm Chủ tịch HĐQT Viglacera, ông Tuấn đang giữ cương vị Chủ tịch HĐQT kiêm Tổng giám đốc Gelex và đứng đầu hàng loạt doanh nghiệp khác.

-

Chứng Khoán

Chứng KhoánCổ phiếu thuỷ sản, dệt may “ăn mừng” với “bữa tiệc EVFTA”

26/06/2019Cổ phiếu ngành thuỷ sản và dệt may bật tăng mạnh ngay sau thông tin Hiệp định thương mại tự do giữa Việt Nam và EU (EVFTA) sẽ được ký kết vào cuối tuần này (30/6). Đây được cho là những ngành lập tức được hưởng lợi sau khi hiệp định này được thông qua.

-

Chứng Khoán

Chứng KhoánBầu Đức “khởi sắc”; Ông Trần Đình Long tính “xuống tiền lớn” khuấy động Hưng Yên

26/06/2019Nhà đầu tư đang phản ứng tích cực với thông tin tái cơ cấu tại Hoàng Anh Gia Lai. Trong khi đó, HPG vẫn giảm bất chấp thông tin doanh nghiệp này đang gây chú ý với kế hoạch làm hàng loạt dự án tại Hưng Yên.

-

Chứng Khoán

Chứng KhoánCó “tỷ phú đôla” hậu thuẫn, bầu Đức bất ngờ chi hơn 600 tỷ đồng cơ cấu nợ

25/06/2019Hoàng Anh Gia Lai vừa công bố thông tin về việc hoàn tất mua lại 594 tỷ đồng trái phiếu trước hạn từ VPBank với mức giá 625 tỷ đồng để cơ cấu lại nợ. Đến cuối tháng 3/2019, tập đoàn này có hơn 32.200 tỷ đồng nợ phải trả.

-

Chứng Khoán

Chứng KhoánCon trai bầu Thắng lộ diện vai trò tại “trùm gỗ”

25/06/2019Ông Võ Quốc Lợi (con trai ông Võ Quốc Thắng - bầu Thắng, Chủ tịch Đồng Tâm Group) trong ngày hôm qua đã chính thức được bầu vào Hội đồng quản trị Tập đoàn Kỹ nghệ Gỗ Trường Thành - ông trùm ngành gỗ hiện đang lao đao với khoản lỗ luỹ kế hơn 2.100 tỷ đồng.

-

Chứng Khoán

Chứng KhoánGia sản nhà Cường đôla “bế tắc”, cổ đông thất vọng vì “trắng tay”?

24/06/2019So với gần 1 năm trước, cổ phiếu QCG đã mất tới hơn 51% giá trị tương ứng phần “hao hụt” tài sản trên sàn của nhà Cường đôla. Những thông tin tại phiên họp Đại hội đồng cổ đông doanh nghiệp này lại càng khiến nhà đầu tư thất vọng.

- bình luận

- Viết bình luận