Câu chuyện về các cổ phiếu tăng trần

FICA - Thời điểm này nhà đầu tư chỉ nên lựa chọn cổ phiếu mình am hiểu hoặc kiên nhẫn để không là người cuối cùng trên con sóng cồn của các cổ phiếu nóng.

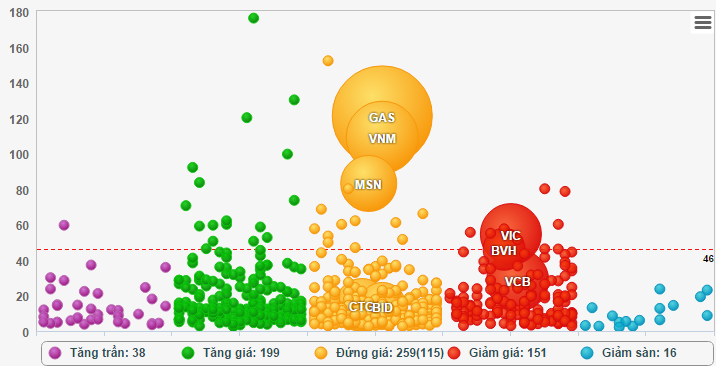

Xu hướng “trả giá” vẫn tiếp tục diễn ra trong phiên giao dịch ngày 11/9 khiến cho chỉ số giằng co đi ngang gần như toàn bộ thời gian giao dịch.

Tuy nhiên, theo nhận định của Chứng khoán Rồng Việt (VDSC), vẫn có một số điểm sáng cho thấy xu hướng vận động của dòng tiền.

Theo đó, việc xem xét triển vọng dòng tiền tương lai của doanh nghiệp và những câu chuyện về cổ phiếu được liệt kê dưới đây có thể là minh chứng cho nhận định trên.

1. PXS tăng giá nổi bật nhất nhóm cổ phiếu dầu khí

Theo chia sẻ của chuyên viên ngành VDSC, giá cổ phiếu tăng khá mạnh trong thời gian gần đây do sự kỳ vọng của nhà đầu tư ngày càng gia tăng khi hàng loạt dự án có giá trị lớn sắp được ký kết.

Theo lưu ý của VDSC, hiện PXS có thêm một dự án kết hợp với đối tác nước ngoài. Đây là dự án EPC đóng giàn khoan do MCPECOM làm tổng thầu, trong đó, MCPECOM sẽ đảm nhận phần thiết kế và mua sắm, phần còn lại do PXS đảm nhận. Giá trị của các hạng mục có PXS tham gia dao động từ 20-40 triệu USD, thời gian thực hiện từ đầu năm 2015 và kéo dài khoảng 14 tháng.

Theo chia sẻ của doanh nghiệp, hợp đồng trên hiện tại chưa được ký kết và trong ngày mai, doanh nghiệp sẽ tiến hành cuộc họp đầu tiên của quá trình đàm phán. Nếu hợp đồng này được ký kết, VDSC dự phóng doanh thu năm 2015 của PXS sẽ tăng mạnh (hơn 50% so với ước tính doanh thu 2014 là 1.658 tỷ đồng đã đề cập trong các báo cáo trước đây).

Như vậy, có thể kỳ vọng hoạt động kinh doanh của công ty sẽ có sự tăng trưởng nối tiếp trong các năm sau. Tuy nhiên, chuyên viên ngành của VDSC vẫn khá thận trọng đối với vùng giá hiện tại của PXS bởi P/E dự phóng cho năm 2014 dã khá cao, hơn 15x và cao hơn các doanh nghiệp cùng ngành.

2. FCM là câu chuyện “tăng trần” thứ hai với thông tin công ty vừa trúng thầu cung cấp cọc cho dự án Nhiệt điện Thái Bình trị giá 300 tỷ đồng.

Cùng với đó là triển vọng tăng trưởng sau khi FCM hoàn tất việc nâng tỷ lệ sở hữu tại Nhà máy Fecon Nghi Sơn lên 51,5% với những dự án lớn đang được triển khai như Liên hợp lọc hóa dầu Nghi Sơn và một số dự án của tập đoàn FLC.

Theo đánh giá sơ bộ, hợp đồng mới có thể giúp FCM hoàn thành được kế hoạch doanh thu và lợi nhuận của năm 2014, đồng thời VDSC lạc quan về triển vọng năm sau nếu FCM có thể tham gia được một phần việc vào các dự án đang triển khai tại Thanh Hóa.

3. ITA & KBC cũng là điểm sáng của phiên giao dịch 11/9.

Theo VDSC, khả năng tăng trưởng doanh thu và lợi nhuận trong nửa cuối năm của ITA được chuyên viên ngành đánh giá cao sau thông tin tỷ lệ lấp đầy của các KCN đang ở mức cao và tính đến hết tháng 8/2014, ITA đã hoàn thành gần 100% kế hoạch cả năm.

Báo cáo lần này của VDSC nhận định, thị trường đang lưỡng lự nhưng trong đó sẽ có những câu chuyện rất riêng và dòng tiền đang đi trước để nắm bắt các cơ hội trong thời gian còn lại của tháng 9 này.

Mặc dù vậy, theo khuyến nghị của VDSC, thời điểm này nhà đầu tư chỉ nên lựa chọn cổ phiếu mình am hiểu hoặc kiên nhẫn để không là người cuối cùng trên con sóng cồn của các cổ phiếu nóng.

Mai Chi

Tin cùng chuyên mục

-

Chứng Khoán

Chứng KhoánCổ phiếu Tân Tạo và Kinh Bắc bùng nổ, thị trường kiên trì giữ sắc xanh

11/09/2014FICA - Ngược lại với dấu hiệu tích cực của thị trường và lực cầu nội thì khối ngoại lại bán ròng phiên thứ hai liên tiếp trên HoSE. KBC bị bán ròng 2,3 triệu cổ phiếu.

-

Chứng Khoán

Chứng KhoánVN-Index tăng nhẹ, thị trường vẫn giằng co

11/09/2014FICA - Nhà đầu tư dài hạn được khuyến nghị nên quay trở lại quan tâm các yếu tố nội tại và cơ hội tăng trưởng dòng tiền của doanh nghiệp trong năm sau.

-

Chứng Khoán

Chứng KhoánHai sàn đảo chiều tăng, dân mua cổ phiếu vớ bẫm?

10/09/2014FICA - Người mua chứng khoán trong phiên hôm qua và sáng nay đang có quyền hy vọng đã gom được "giá hời" khi các chỉ số đã đảo chiều tăng trở lại.

-

Chứng Khoán

Chứng KhoánThắng lớn khi “đánh” cổ phiếu mới lên sàn

10/09/2014Từ đầu quý III đến nay, có 4 doanh nghiệp niêm yết mới trên Sở GDCK TP. HCM (HOSE). Cả 4 mã cổ phiếu đều có mức tăng giá ấn tượng.

-

Chứng Khoán

Chứng KhoánGiới đầu tư ầm ầm "xả hàng", VN-Index lao dốc mất gần 13 điểm

09/09/2014FICA - Áp lực chốt lời đã khiến một loạt cổ phiếu chuyển màu xanh xám giảm sàn trên bảng điện tử, song vẫn có một lượng tiền lớn đổ vào cổ phiếu.

-

Chứng Khoán

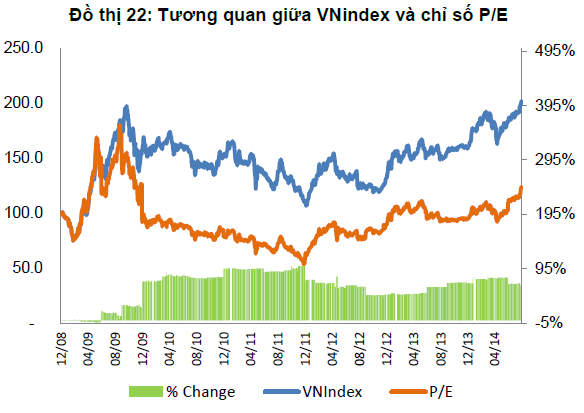

Chứng KhoánCổ phiếu đắt lên, TTCK Việt Nam đang mất dần hấp dẫn?

09/09/2014FICA - Tốc độ tăng giá cổ phiếu đã vượt qua tốc độ tăng lợi nhuận. Trong khi NĐT nội “say” với các thông tin lạc quan được tô sáng quá nhiều thì NĐTNN có vẻ đã thận trọng hơn.

- bình luận

- Viết bình luận