Cảnh báo hình thành bong bóng tài sản, thách thức kinh tế 2021

Tại Việt Nam thời gian vừa qua, khi giá nhiều loại tài sản tăng cao, dòng vốn chảy ào ạt vào bất động sản, chứng khoán, vàng…, nhiều chuyên gia lo ngại việc hình thành bong bóng tài sản.

Tại Việt Nam thời gian vừa qua, khi giá nhiều loại tài sản tăng cao, dòng vốn chảy ào ạt vào bất động sản, chứng khoán, vàng…, nhiều chuyên gia lo ngại việc hình thành bong bóng tài sản.

Sự quá đà dễ dẫn tới bong bóng tài sản

Một vấn đề xuyên suốt trong năm 2020 trên thị trường tài chính quốc tế là chuyện "tiền rẻ" với những gói cứu trợ được bơm ồ ạt từ ngân hàng trung ương các nước.

Điều này tạo ra nỗi lo mang tên "bong bóng tài sản". Từ bong bóng hoa tulip thế kỷ 17 đến dotcom của thập niên 1990, toàn cầu đã chứng kiến không ít những hậu quả lớn khi chúng "xì hơi".

Tại Việt Nam thời gian vừa qua, khi giá nhiều loại tài sản tăng cao, dòng vốn chảy ào ạt vào bất động sản, chứng khoán, vàng…, nhiều chuyên gia lo ngại việc hình thành bong bóng tài sản.

Trao đổi với phóng viên Dân trí, TS. Quách Mạnh Hào, PGS về Ngân hàng - Tài chính, sáng lập Trung tâm Nghiên cứu Chính sách và Kinh tế Việt Nam - Anh quốc tại Đại học Lincoln cho rằng, chủ trường nới lỏng tiền tệ để kích thích tăng trưởng kinh tế là hoàn toàn đúng đắn.

Tuy nhiên vị chuyên gia cho rằng cần hết sức lưu ý là nới lỏng tiền tệ thường phát huy tác dụng trong điều kiện thông thường khi thanh khoản trong hệ thống ngân hàng khó khăn dẫn tới chi phí vốn cao không khuyến khích các hoạt động đầu tư vào sản xuất và tiêu dùng.

Khi đó, nới lỏng tiền tệ, lãi suất thấp sẽ giúp giải quyết bài toán này, kích thích cầu tiêu dùng và đầu tư dẫn tới tăng trưởng kinh tế.

Nhưng trong điều kiện nền kinh tế bị gián đoạn bởi dịch bệnh chứ không phải bởi thiếu thanh khoản (thiếu tiền) thì việc áp dụng chính sách tiền tệ nên cần có sự cân nhắc nhiều hơn là rập khuôn sách giáo khoa.

"Sự quá đà dễ dẫn tới bong bóng tài sản do sự dịch chuyển ngắn hạn của dòng tiền khỏi sản xuất để đi vào các tài sản rủi ro", ông Hào nói.

Cũng theo ông Hào, nhiều người lập luận rằng cả thế giới đều làm như vậy và cho rằng đó là bình thường. Tuy nhiên, họ cố tình không nói vế thứ hai là các nền kinh tế trên thế giới cũng có chung một nỗi lo giống như ta, đó là bong bóng tài sản.

Bởi vậy, cùng một cách làm, nhưng mức độ nới lỏng tới đâu lại là điều không giống nhau. Do vậy, cảnh báo rủi ro chính sách không bao giờ là thừa.

"Nền kinh tế không thể phát triển nếu ai cũng ngày ngày nhìn bảng điện rồi hồ hởi hay thẫn thờ. Đề án phát triển thị trường đến năm 2025 hướng tới 5% dân số có tài khoản đầu tư, so với hiện tại khoảng 3% dân số với gần 3 triệu tài khoản, thì sự phát triển bền vững là hết sức cần thiết", ông Hào lưu ý.

Nói với Dân trí, PGS-TS. Đinh Trọng Thịnh - Học viện Tài chính cũng lo ngại vấn đề bong bóng tài sản. "Hãy nhìn vào thị trường bất động sản thì thấy, giá tăng mạnh bất chấp cả lúc thị trường vô cùng trầm lắng, ảm đạm; có chỗ tăng tới mức 20-30%, thậm chí còn hơn nữa", ông Thịnh lo ngại.

Theo vị chuyên gia, nhiều người không biết đầu tư vào đầu, họ rót tiền vào thị trường bất động sản rồi đợi giá tăng. Hiện nay các tổ chức đều khẳng định chưa có bong bóng, song lo ngại là vẫn có.

"Một số chuyên gia cho rằng thị trường chỉ lấy lại những gì nó đã mất nhưng thực tế cái gì cũng có hai mặt. Nếu tăng trưởng nóng quá thì dễ tạo bong bóng. Giá trị cổ phiếu doanh nghiệp không thể tăng nhanh thế trong một thời gian ngắn. Hy vọng cơ quan nhà nước quản lý nhà nước có sự theo dõi sát sao để tránh tình trạng bong bóng trên hai thị trường này. Tăng thì tốt đấy nhưng vẫn phải rất cẩn trọng", ông Thịnh nhận định.

Cũng theo ông Thịnh, có rất nhiều vấn đề xung quanh việc điều hành lãi suất. Chúng ta muốn lãi suất thấp để kích thích nền kinh tế phát triển, hỗ trợ doanh nghiệp song cũng lo ngại việc hình thành bong bóng tài sản.

"Tuy nhiên tôi cho rằng việc duy trì mức lãi suất thấp này sẽ không kéo dài lâu. Nền kinh tế của chúng ta đang phục hồi, nhu cầu vốn rất lớn, nhu cầu vay tăng lên. Ngân hàng muốn đáp ứng vốn thì lãi suất tăng lên để huy động. Tôi dự báo lãi suất tăng từ cuối quý 1/2021. Cứ giữ lãi suất thấp ở mức thế này thì khó lắm", ông Thịnh nói.

Bong bóng tài sản hình thành, giá tiêu dùng cũng tăng theo

Chuyên gia VEPR cũng cho rằng, chính sách tiền tệ, cụ thể là công cụ lãi suất trong năm 2021 sẽ giảm hiệu quả đáng kể. Đặc biệt, cần lưu ý tình trạng bong bóng tài sản đang hình thành trên thị trường chứng khoán và thị trường bất động sản.

Thực tế thì trong năm 2020, các thị trường tài sản đã có sự tăng trưởng đáng kể, chủ yếu vì đó là nơi trú ẩn cho khoản tiền nhàn rỗi của nhà đầu tư và hộ gia đình. Điều này có thể hiểu được trong giai đoạn khủng hoảng.

Tuy nhiên, việc lãi suất huy động tiền gửi liên tục hạ do cầu tín dụng giảm, đang đẩy dòng tiền tiết kiệm ra khỏi ngân hàng ngày càng nhanh hơn.

Thêm vào đó chuyên gia VEPR cho rằng, khi mức tăng giá trên các thị trường tài sản đủ lớn để tạo ra hiệu ứng của cải (wealth effect) thì mức tiêu dùng sẽ tăng đối với các mặt hàng không phải thiết yếu.

Điều này dẫn tới sự lan tỏa của sự tăng giá từ thị trường tài sản sang thị trường tiêu dùng, dù chậm chạp, nhưng có thể cảm nhận được. Đây cũng là một biểu hiện của hiện tượng tăng giá khi chính sách nới lỏng tiền tệ được theo đuổi trong thời gian đủ dài.

Theo VEPR, đây là thời điểm khó khăn trong chính sách tiền tệ vì việc thắt chặt trở lại trong bối cảnh nền sản xuất vẫn chưa có cải thiện ở cấp độ căn bản (fundamentals), sẽ dẫn tới khó khăn hơn nữa cho khu vực doanh nghiệp thực. Trong mọi tình huống, ổn định kinh tế vĩ mô, cụ thể là lạm phát, lãi suất và tỷ giá cần được duy trì ổn định, là hết sức cần thiết để chuẩn bị cho giai đoạn phục hồi sau bệnh dịch.

Nguyễn Mạnh

Tin cùng chuyên mục

-

Bất động sản

Bất động sảnCUỘC ĐUA VAY VỐN CAO KỶ LỤC: CẢNH BÁO SỨC KHỎE MỘT SỐ "ĐẠI GIA" ĐỊA ỐC

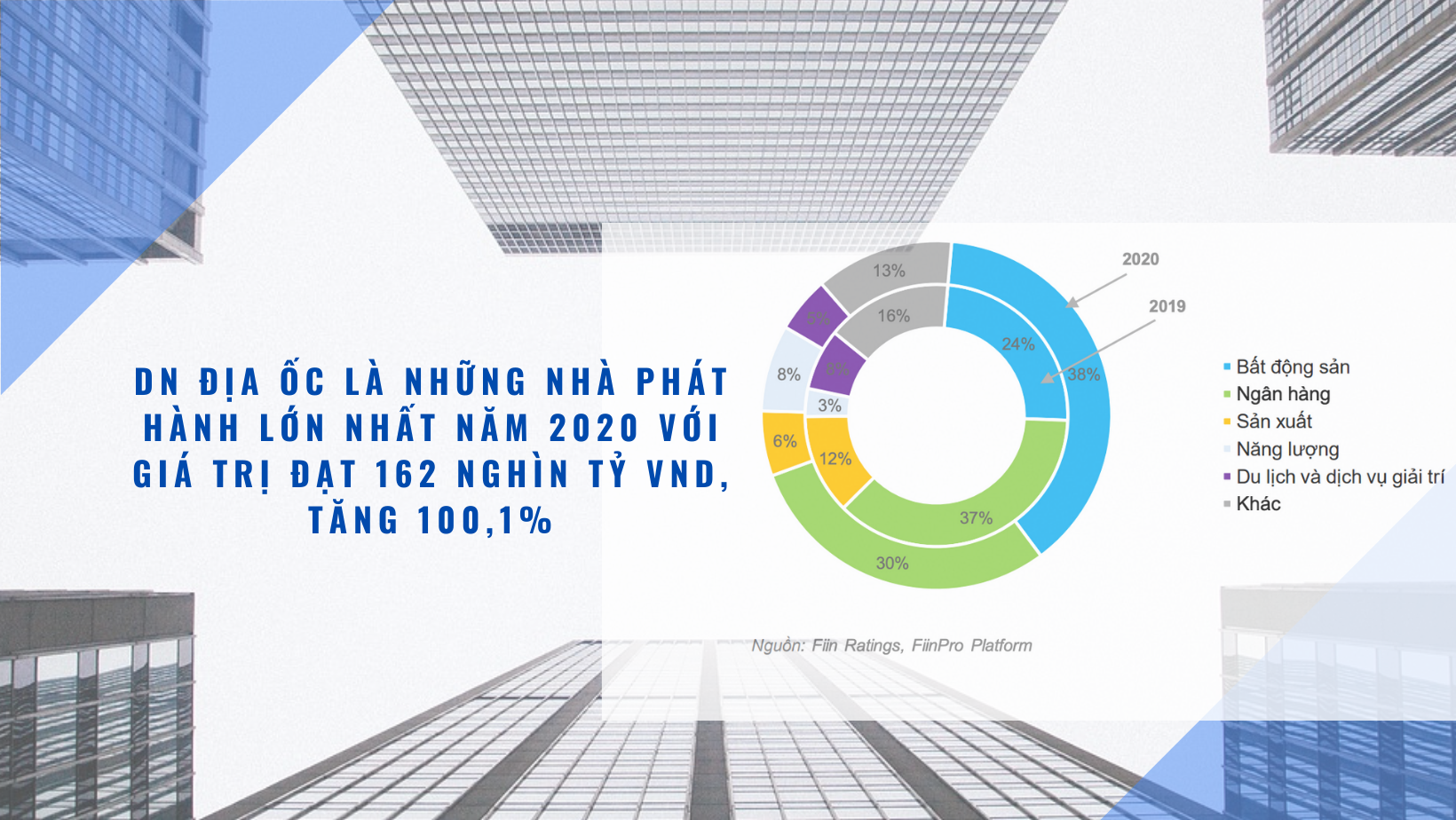

13/02/2021Báo cáo về thị trường trái phiếu doanh nghiệp của Fiin Ratings mới công bố đã chỉ ra vấn đề "sức khỏe" tài chính của các nhà phát hành trong năm 2020 vừa qua.

-

Bất động sản

Bất động sảnChuyên gia mách nước bài trí nhà cửa để đón tài, đón lộc trong dịp Tết

12/02/2021KTS. Phạm Cương, chuyên gia phong thủy cho hay, trong những ngày cuối năm các gia đình có thể trang trí, sơn lại tường nhà, xử lý những chỗ thấm dột, sửa chữa, thay thế những đồ đạc hỏng hóc, mối mọt…

-

Bất động sản

Bất động sảnCái Tết kém vui của giới đầu tư bất động sản

12/02/2021Chưa bao giờ thị trường bất động sản lại trải qua những thời khắc khó khăn và nổi chìm trong nhiều cung bậc như năm 2020...

-

Bất động sản

Bất động sảnĐiểm danh loạt khu vực có "bóng dáng" đầu cơ lợi dụng, đẩy giá bất động sản

12/02/2021Bộ Xây dựng cho biết, tại một số khu vực, giới đầu cơ bất động sản lợi dụng một số yếu tố để đẩy giá lên cao, thu lợi bất chính, gây bất ổn cho thị trường.

-

Bất động sản

Bất động sảnSai lầm chọn màu sắc khiến căn nhà lộn xộn, xấu xí nhiều người mắc

10/02/2021Màu sắc sẽ làm cho căn phòng trở nên đẹp và sang hơn, nhưng nếu mắc phải các sai lầm dưới đây sẽ khiến cho không gian xấu xí, lộn xộn và kém đẹp mắt.

-

Bất động sản

Bất động sảnNhà vườn tuyệt đẹp của chàng trai 25 tuổi "bỏ phố, về quê"

10/02/2021Nhà vườn rộng hơn 1000m2 của chàng trai Tây Ninh được chia sẻ trong diễn đàn về nhà cửa khiến mọi người phải nức nở ngợi khen.

- bình luận

- Viết bình luận