Hai kịch bản mới về thuế đặc biệt với ô tô

Đóng góp ý kiến cho dự thảo sửa các luật thuế của Bộ Tài chính, một số ý kiến đề nghị không sửa quy định giá tính thuế tiêu thụ đặc biệt (TTĐB) đối với mặt hàng ô tô chở người từ 9 chỗ trở xuống.

Lý do việc sửa đổi này sẽ phân biệt đối xử giữa hàng nhập khẩu và hàng sản xuất trong nước, dẫn đến vi phạm cam kết khi gia nhập Tổ chức Thương mại Thế giới.

Không ưu tiên thêm cho ô tô trong nước

Về ý kiến nêu trên, Bộ Tài chính đề xuất hai phương án. Phương án 1: Giá tính thuế TTĐB đối với mặt hàng ô tô từ chín chỗ trở xuống được thực hiện theo quy định hiện hành. Điều này có nghĩa giá tính thuế TTĐB đối với mặt hàng ô tô từ chín chỗ trở xuống sản xuất trong nước là giá do cơ sở sản xuất bán ra, không trừ giá trị linh kiện, phụ tùng sản xuất trong nước.

Phương án 2: Thực hiện theo phương án đề xuất của Bộ Công Thương. Cụ thể, giá tính thuế TTĐB đối với mặt hàng ô tô từ chín chỗ trở xuống sản xuất trong nước là giá do cơ sở sản xuất bán ra trừ đi giá trị linh kiện, phụ tùng sản xuất trong nước. Phương án này sẽ giúp giá ô tô do các doanh nghiệp sản xuất, lắp ráp trong nước có cơ hội giảm giá nếu tỉ lệ linh kiện “made in Việt Nam” càng lớn.

Tuy nhiên, Bộ Tài chính thấy rằng phương án này chưa phù hợp với các Quy tắc đối xử quốc gia (NT) nêu tại Điều III, Hiệp định chung về thuế quan và thương mại (GATT).

Cụ thể: Điều III khoản 1: Các bên ký kết thừa nhận rằng các khoản thuế và khoản thu nội địa cũng như luật hay quy tắc yêu cầu tác động tới việc bán hàng, chào bán, vận tải, phân phối hay sử dụng sản phẩm trong nội địa cùng các quy định định lượng trong nước yêu cầu có pha trộn, chế biến hay sử dụng sản phẩm với một khối lượng tỉ trọng xác định, không được áp dụng với sản phẩm nội địa hoặc nhập khẩu với kết cục là bảo hộ hàng nội địa.

Từ lập luận trên, Bộ Tài chính đề nghị thực hiện theo phương án 1. Điều này có nghĩa không có thêm ưu đãi riêng cho xe sản xuất trong nước sử dụng linh kiện “made in Việt Nam”.

Tăng thuế ô tô bán tải

Nhiều ý kiến cũng đề nghị Bộ Tài chính không tăng thuế TTĐB đối với xe bán tải (pick-up). Lý do xe bán tải sử dụng nhiều vào mục đích kinh doanh, không phải sử dụng cho mục đích tiêu dùng cá nhân.

Tuy nhiên, Bộ Tài chính thấy rằng xe bán tải có kích thước lớn, tiêu tốn nhiên liệu hơn xe du lịch. Song do mức thuế TTĐB thấp, thiết kế và trang thiết bị tiện nghi không kém hơn xe du lịch nên ngày càng được ưa chuộng, được lựa chọn thay thế cho tiêu dùng xe du lịch.

Vì vậy, để bảo đảm định hướng tiêu dùng dòng xe này phù hợp với thực tế, Bộ Tài chính đề nghị giữ như dự thảo luật, tức tăng thuế với loại xe bán tải. Loại này chủ yếu có dung tích từ 2.000 đến 3.000 cm3nên nếu thuế suất là 55% như xe từ chín chỗ trở xuống thì mức thuế suất của xe bán tải là 33%.

Như vậy, có thể thấy cơ hội để ô tô sản xuất trong nước giảm giá là rất mong manh. Ngoài ra, sắp tới dòng ô tô bán tải sẽ tăng giá.

Theo TP

Pháp luật TPHCM

Tin cùng chuyên mục

-

Tiền và Hàng

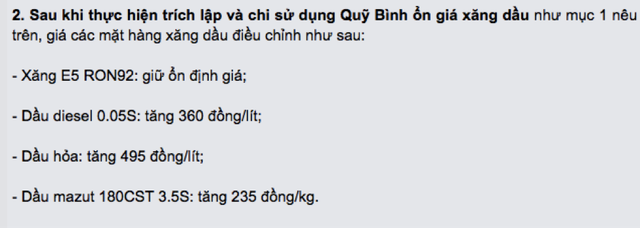

Tiền và HàngKhông công bố giá xăng RON 95, phải chăng Nhà nước cố tình thả nổi?

09/01/2018"Hiện nay trên thị trường, sau khi cho ra mắt xăng sinh học E5 và khai tử RON 92, Nhà nước không công bố giá của xăng RON95, phải chăng đây là hành động cố tình thả nổi giá mặt hàng xăng này?"

-

Tiền và Hàng

Tiền và HàngDiễn biến mới, ô tô năm 2018 hết đường giảm giá

09/01/2018Bộ Công Thương đề xuất không tính thuế tiêu thụ đặc biệt với phần linh kiện ô tô sản xuất trong nước nhằm giảm giá ô tô “made in Việt Nam”. Thế nhưng, Bộ Tài chính đã có quan điểm không đồng tình.

-

Tiền và Hàng

Tiền và HàngGiá xăng A95 “âm thầm” tăng, người dân chịu thiệt

08/01/2018Việc doanh nghiệp kinh doanh xăng dầu đầu mối tự định giá và công bố giá bán xăng A95 trên từng vùng khiến giới chuyên gia lo ngại người tiêu dùng chịu thiệt thòi.

-

Tiền và Hàng

Tiền và HàngGiải độc đắc hơn 207 tỷ đồng vẫn “vô duyên” với người chơi

05/01/2018Đã có thêm ba tấm vé trúng giải Jackpot 2 của loại hình xổ số tự chọn Power 6/55 trị giá hơn 4,6 tỷ đồng. Trong khi đó, giải độc đắc Jackpot 1 trị giá hơn 207 tỷ đồng vẫn “vô duyên” với người chơi.

-

Tiền và Hàng

Tiền và Hàng40 ô tô Trung Quốc nhập sai cửa khẩu, hải quan "đá" sang Bộ Công Thương

05/01/2018Tổng cục Hải quan vừa có công văn hoả tốc gửi Cục Xuất nhập khẩu (Bộ Công Thương) đề nghị trả lời về việc một doanh nghiệp khai nhập 40 chiếc ô tô khách 15 chỗ ngồi được sản xuất từ Trung Quốc vào Việt Nam nhưng không đúng theo cửa khẩu quy định.

-

Tiền và Hàng

Tiền và HàngHơn 24.000 ô tô "già nua" bị thu hồi, nhiều xe được rao bán rầm rộ

04/01/2018Thông tin Cục Đăng Kiểm (Bộ GTVT) vừa công bố danh mục hơn 24.400 xe ô tô quá niên hạn, trong đó chủ yếu áp dụng đối với ô tô khách và xe tải có năm sản xuất từ 1997 - 2000 đối với xe khách và 1992 đối với xe tải. Tuy nhiên, trên thị trường xe, những loại xe này vẫn được bày bán công khai và mức giá của nó không hề rẻ.

- bình luận

- Viết bình luận