VDSC: Kết quả phát hành trái phiếu Chính phủ có “dấu hiệu lạ”

Theo sát diễn biến phát hành Trái phiếu Chính phủ (TPCP) của Kho bạc Nhà nước (KBNN), Công ty chứng khoán Rồng Việt (VDSC) ghi nhận “dấu hiệu lạ” khi giá trị gọi thầu giảm mạnh và đi ngược so với kế hoạch phát hành trong Quý 2/2019.

|

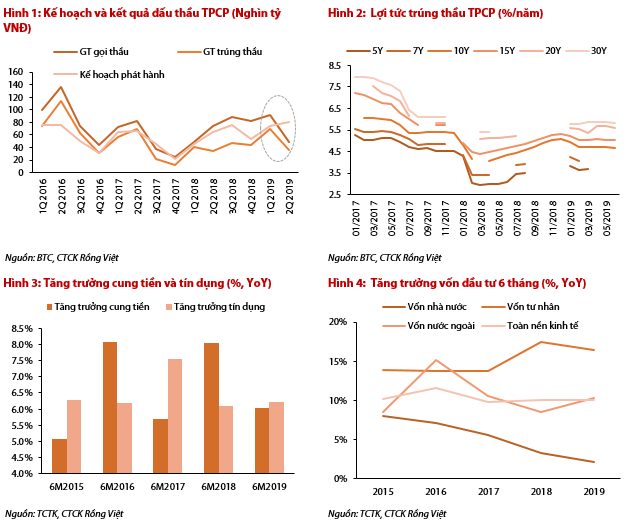

Cụ thể, trong Quý 2/2019, KBNN huy động thành công 35,6 nghìn tỷ VNĐ, rất thấp so với kế hoạch phát hành 80 nghìn tỷ VNĐ đặt ra trước đó. Tính chung 6 tháng đầu năm, KBNN huy động được 105 nghìn tỷ VNĐ, tương đương 70% kế hoạch. Đáng chú ý, kết quả trúng thầu thấp, theo VDSC, chịu ảnh hưởng bởi việc KBNN chủ động giảm quy mô gọi thầu trong suốt Quý 2 vừa qua. Tỷ lệ giá trị gọi thầu/kế hoạch phát hành chỉ đạt 0,6 lần, mức thấp nhất trong 3 năm trở lại đây. Lần gần nhất tỷ lệ này giảm xuống dưới ngưỡng 1 là thời điểm Quý 3/2017, đạt 0,8 lần. VDSC cho rằng tiến độ giải ngân vốn đầu tư công chậm chạp dẫn đến ứ đọng vốn TPCP trong hệ thống ngân hàng thương mại (NHTM) đóng vai trò trọng yếu. Theo số liệu từ Tổng cục Thống kê (TCTK), tăng trưởng vốn đầu tư khu vực nhà nước trong 6 tháng 2019 chỉ đạt 2,1% YoY, mức thấp nhất trong các năm trở lại đây. Vốn đầu tư từ nguồn TPCP giảm 14% YoY trong khi nguồn vốn đầu tư từ Ngân sách Nhà nước, chiếm tỷ trọng cao nhất, chỉ tăng 3,7% YoY. Mới đây, Quốc hội đã phê duyệt Luật đầu tư công (sửa đổi) nhằm giải quyết những điểm nghẽn trong quá trình thực thi và kỳ vọng sẽ thúc đẩy các dự án đầu tư cơ sở hạ tầng trọng điểm. Trong Quý 3/2019, 3/11 đoạn trong Dự án đường bộ cao tốc Bắc-Nam sẽ được khởi công. Nhìn chung, các chuyên gia từ VDSC kỳ vọng giải ngân vốn đầu tư công sẽ tích cực hơn kể từ năm 2020. Bên cạnh đó, tình hình thu/chi ngân sách Nhà nước trong 6 tháng đầu năm 2019 cũng giảm sức ép vay nợ thông qua phát hành TPCP. Trong 6 tháng đầu năm, tổng thu ngân sách Nhà nước đạt 660,6 tỷ VNĐ trong khi tổng chi chỉ ở mức 612,5 tỷ VNĐ. Các khoản thu từ thuế thu nhập và thuế nhập khẩu đóng góp chính trong khi ở khía cạnh chi đầu tư phát triển chỉ đạt 26,1% dự toán năm. Trong bối cảnh nguồn vốn trái phiếu ứ đọng còn nhiều và kết quả thặng dư ngân sách trong 6 tháng 2019, việc chủ động giảm phát hành mới sẽ giúp hạn chế sức ép tăng lãi suất TPCP. Nhìn vào kết quả phát hành TPCP trong thời gian qua, hình 2, VDSC ghi nhận sự thờ ơ của nhà đầu tư đối với TPCP kỳ hạn 5 năm và 7 năm. Trong 6 tháng đầu năm, kết quả phát hành TPCP đối với 2 kỳ hạn này không ổn định và không đạt kế hoạch đặt ra. Điều này cho thấy mức lãi suất 3,70%/năm và 4,05%/năm, lần lượt, đều đã ở mức đáy và khó có thể hấp dẫn nhà đầu tư. Trong Quý 2/2019, KBNN cũng chủ động giảm gọi thầu các kỳ hạn này nhằm tránh tạo áp lực lên lợi tức. Thay vào đó, các gói thầu tập trung vào kỳ hạn 10Y và 15Y hơn. Ngoài ra, việc giảm phát hành TPCP cũng hạn chế sự phân tán dòng vốn trong bối cảnh nguồn huy động từ phía NHTM, nhà đầu tư lớn đối với sản phẩm TPCP, đang tăng chậm hơn so với cùng kỳ. Tính đến 18/06/2019, tăng trưởng huy động chỉ đạt 6,1% YoY, thấp hơn mức 7,8% YoY còn tăng trưởng cung tiền ở mức 6,1% YoY so với mức 8,0% YoY cùng kỳ 2018. Trong khi đó, tăng trưởng tín dụng đạt 6,2% YoY, cao hơn mức 6,1% YoY cùng kỳ 2018. Đáng chú ý, VDSC cho biết, những thay đổi đột ngột trên thị trường liên ngân hàng và thị trường mở trong tuần qua theo hướng thiếu hụt thanh khoản. Trên thị trường liên ngân hàng, lãi suất qua đêm tăng nhanh, mạnh lên trên ngưỡng 4% trong khi khối lượng cho vay ra cũng đạt đỉnh ở mức 90 nghìn tỷ VNĐ/phiên so với mức trung bình 50 nghìn tỷ VNĐ/phiên. Bên cạnh đó, NHNN đã đẩy mạnh bơm ròng thông qua thị trường mở với tổng giá trị đạt 46 nghìn tỷ trong tuần qua, đây là mức bơm ròng liên tục và cao nhất kể từ Quý 3/2018.

|

| Mai Chi |

Tin cùng chuyên mục

-

Đầu tư

Đầu tưCăng thẳng thương mại Mỹ - Trung giúp dòng vốn FDI vào Việt Nam gia tăng

21/05/2019Đây là đánh giá của các chuyên gia phân tích từ Chứng khoán Bản Việt (VSCS) trong một báo cáo vĩ mô vừa công bố gần đây.

-

Đầu tư

Đầu tưWB: Vốn tư nhân sẽ là yếu tố chính để Việt Nam phát triển năng lượng

15/01/2019Trong một báo cáo vừa phát hành, Ngân hàng Thế giới (WB) nhấn mạnh, Việt Nam cần tạo môi trường thuận lợi cho khu vực tư nhân để thúc đẩy làn sóng đầu tư tiếp theo vào ngành điện và khí

-

Đầu tư

Đầu tư"Đổi" 100 ha đất lấy 1,39 km đường: 4 bộ kiểm tra, kết luận về "giá bèo"

08/01/2019Bộ Kế hoạch và Đầu tư báo cáo kết quả kiểm tra thông tin Bắc Ninh “đổi” gần 100ha lấy 1,39km đường với nhiều thông tin bất ngờ.

-

Đầu tư

Đầu tưNghiệm thu đường sắt Cát Linh - Hà Đông: Tổng thầu Trung Quốc vẫn than còn khó khăn

26/12/2018Giám đốc điều hành dự án Đường Hồng cho biết hiện còn một số khó khăn trong giai đoạn nước rút để đưa công trình vào khai thác theo kế hoạch tiến độ như hoàn thiện hồ sơ để nghiệm thu, bàn giao các hạng mục cũng như toàn bộ dự án...

-

Đầu tư

Đầu tư6 Bộ cùng thẩm định thiết kế cảng dự án lọc dầu tỷ USD ở Bà Rịa - Vũng Tàu

11/12/2018Dự án xây dựng Tổ hợp Hóa dầu miền Nam Việt Nam tại xã Long Sơn (Bà Rịa - Vũng Tàu) là công trình trọng điểm nhà nước về dầu khí do Công ty TNHH Hóa dầu Long Sơn làm chủ đầu tư. Đây là Tổ hợp hóa dầu độc lập đầu tiên tại Việt Nam có quy mô sản xuất lớn với công suất lên đến 1,6 triệu tấn/năm, tổng mức đầu tư ước tính 5,4 tỷ USD.

-

Đầu tư

Đầu tưADB cấp cho Việt Nam khoản vay 45 triệu USD để phát triển du lịch

11/12/2018Ngân hàng Phát triển Châu Á (ADB) vừa phê duyệt khoản vay trị giá 45 triệu USD để giúp Việt Nam chuyển đổi các thành phố đô thị loại hai thành các điểm đến du lịch có tính cạnh tranh và phát triển đồng đều hơn về kinh tế.

- bình luận

- Viết bình luận