Chống cho vay nặng lãi: Hai Luật "đá" nhau

FICA - Đối chiếu với Điều 163 của Bộ luật hình sự hiện hành, nếu áp dụng quy định của dự thảo BLDS sẽ dẫn tới cấu thành tội phạm đối với tội cho vay lãi nặng sẽ là khác nhau đối với các đối tượng chịu mức trần lãi suất khác nhau.

Sáng nay, ngày 9/6, Bộ trưởng Bộ Tư pháp Hà Hùng Cường, thừa ủy quyền của Thủ tướng Chính phủ trình bày Báo cáo kết quả lấy ý kiến Nhân dân và dự kiến tiếp thu, chỉnh lý dự thảo Bộ luật dân sự (sửa đổi) và Chủ nhiệm Ủy ban pháp luật của Quốc hội Phan Trung Lý trình bày Báo cáo thẩm tra dự án Bộ luật dân sự (sửa đổi).

Theo Chủ nhiệm Phan Trung Lý, hiện có hai luồng ý kiến về lãi suất trong hợp đồng vay tài sản (Điều 483). Cụ thể, Điều 483 dự thảo Bộ luật quy định về lãi suất như sau: “Trường hợp các bên có thỏa thuận về lãi suất thì lãi suất theo thỏa thuận không được vượt quá 200% theo lãi suất cơ bản do Ngân hàng nhà nước công bố, trừ trường hợp Luật các tổ chức tín dụng có quy định khác”.

Tuy nhiên, có ý kiến đề nghị giải trình rõ hơn lý do của việc nâng trần lãi suất từ 150% lên 200% theo lãi suất cơ bản, quy định này không bảo vệ được người yếu thế trong quan hệ cho vay, do đó đề nghị giữ như quy định hiện hành. Đối với việc không áp dụng mức trần lãi suất này đối với các tổ chức tín dụng nếu Luật các tổ chức tín dụng có quy định khác cũng cần được làm rõ hơn cơ sở lý luận, thực tiễn và tính thống nhất của hệ thống pháp luật.

Nhưng theo đánh giá của Ủy ban Pháp luật, việc Ngân hàng Nhà nước trong một thời gian dài không thay đổi mức lãi suất cơ bản trong khi mức chênh lệch giữa trần lãi suất với mức lãi suất do các tổ chức tín dụng cho vay là quá lớn và có lúc đã làm cho tình hình sản xuất, kinh doanh gặp khó khăn, đó là trách nhiệm trong quản lý, điều hành chính sách tiền tệ.

Theo quy định tại Điều 163 Bộ luật hình sự hiện hành thì “Người nào cho vay với mức lãi suất cao hơn mức lãi suất cao nhất mà pháp luật quy định từ mười lần trở lên có tính chất chuyên bóc lột, thì bị phạt tiền từ một lần đến mười lần số tiền lãi hoặc phạt cải tạo không giam giữ đến một năm”.

Khoản 1 Điều 205 dự thảo Bộ luật hình sự (sửa đổi) trình Quốc hội tại kỳ họp này quy định về tội cho vay lãi nặng như sau: “Người nào trong giao dịch dân sự mà cho vay với mức lãi suất cao hơn mức lãi suất do Bộ luật dân sự quy định từ 05 lần trở lên, thu lợi bất chính từ 30.000.000 đồng đến dưới 100.000.000 đồng, thì bị phạt tiền từ 02 lần đến 05 lần số tiền lãi hoặc phạt cải tạo không giam giữ đến 01 năm”.

Đối chiếu với Điều 163 của Bộ luật hình sự hiện hành, nếu áp dụng quy định của dự thảo BLDS sẽ dẫn tới cấu thành tội phạm đối với tội cho vay lãi nặng sẽ là khác nhau đối với các đối tượng chịu mức trần lãi suất khác nhau.

Tuy nhiên, nếu đối chiếu với dự thảo Bộ luật hình sự (sửa đổi) cũng sẽ gây ra vướng mắc vì quy định “giao dịch dân sự” với “mức lãi suất theo quy định của Bộ luật dân sự” tại khoản 1 Điều 205 dự thảo Bộ luật hình sự (sửa đổi) nêu trên có áp dụng đối với giao dịch giữa tổ chức tín dụng và khách hàng vay với mức lãi suất khác theo quy định của Luật các tổ chức tín dụng hay không nếu Bộ luật dân sự “trừ trường hợp Luật các tổ chức tín dụng quy định khác”. Các quy định này có bảo đảm tính công bằng, thống nhất và minh bạch của hệ thống pháp luật hay không cần được xem xét một cách toàn diện trên các mặt kinh tế - xã hội.

Ngược lại, loại ý kiến thứ hai đề nghị, không quy định lãi suất cơ bản trong Bộ luật dân sự vì, trong nền kinh tế thị trường, giao dịch dân sự dựa trên sự thỏa thuận; không quy định lãi suất cơ bản vẫn có căn cứ để thực hiện nghĩa vụ tài chính (chẳng hạn như lãi suất trung bình của một số ngân hàng do Ngân hàng Nhà nước công bố...).

Chủ nhiệm Phan Trung Lý cho hay, Ủy ban pháp luật tán thành với loại ý kiến thứ nhất. Tuy nhiên, do đây là vấn đề quan trọng, ý kiến còn khác nhau, nên đề nghị các đại biểu Quốc hội tiếp tục thảo luận, cho ý kiến.

Nguyễn Hiền

Tin cùng chuyên mục

-

Vĩ Mô

Vĩ MôBộ trưởng Vinh: “Hạn chế doanh nghiệp FDI, kinh tế sẽ gặp nhiều khó khăn”

09/06/2015Fica - “Không một nước nào không mong muốn thu hút FDI, kể cả những nước lớn như Mỹ, Nga. Nếu không cho doanh nghiệp FDI đầu tư vào Việt Nam hoặc hạn chế đến mức tối đa thì nền kinh tế sẽ gặp rất nhiều khó khăn”, Bộ trưởng Vinh nói.

-

Thời sự

Thời sựNghị trường “nóng” chuyện “ bắt nhốt” nợ xấu

09/06/2015FICA - Theo đánh giá của đại biểu Huỳnh Nghĩa (Đà Nẵng), đến nay, nợ xấu trong nền kinh tế đã bị VAMC bắt nhốt lại, nhưng đó mới chỉ là nhốt lại, xích lại, nợ xấu hầu như vẫn còn nguyên và đang trở thành gánh nặng cho nền kinh tế.

-

Thời sự

Thời sựDồn dập thay tướng ngân hàng

08/06/2015Với lĩnh vực ngân hàng, “ghế nóng” không chỉ dành riêng cho Thống đốc mà cả với Tổng giám đốc (CEO) các nhà băng. Trong bối cảnh tái cơ cấu và dày đặc những thương vụ sáp nhập, từ đầu năm tới nay, xu hướng thay tướng ngân hàng diễn ra dồn dập.

-

Thời sự

Thời sựSàn vàng ngoại cũng không an toàn

08/06/2015Mọi hoạt động liên quan đến kinh doanh sàn vàng đều bị cấm vì phạm pháp.

-

Vĩ Mô

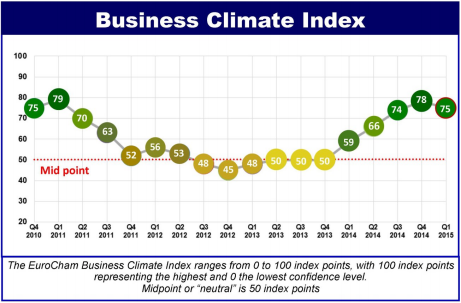

Vĩ Mô“Môi trường kinh doanh Việt Nam xấu đi trong quý I”

07/06/2015FICA – Theo phản ánh của các doanh nghiệp châu Âu đang làm ăn tại Việt Nam, Chỉ số môi trường kinh doanh (BCI) đã giảm từ 78 vào cuối năm 2014 xuống còn 75 trong quý I/2015 cho thấy niềm tin và triển vọng kinh doanh, cũng như kỳ vọng cho tương lai suy giảm.

-

Thời sự

“Săn lùng” nhà thu xếp vốn

07/06/2015Trong một văn bản gửi lên Sở Giao dịch chứng khoán TPHCM (Hose) và Ủy ban Chứng khoán Nhà nước (SSC) ngày 20-5-2015, tập đoàn Hoàng Anh Gia Lai (HAG) cho biết đang tiến hành các thủ tục điều chỉnh kéo dài thời gian chuyển đổi và đáo hạn với các trái chủ đã mua trái phiếu HAG tổng cộng 4.230 tỉ đồng. Lượng trái phiếu trên sẽ đáo hạn trong năm nay và trái chủ có thể không muốn chuyển đổi thành cổ phiếu HAG do thị giá cổ phiếu hiện không thuận lợi cho họ.

- bình luận

- Viết bình luận