Ngân hàng sáp nhập: Đằng sau giá trị cộng hưởng

Điểm lợi lớn nhất của Vietinbank (CTG), khi đón nhận PGBank đó là miếng mồi béo bở: Thị trường ngành hàng xăng dầu.

“Của hồi môn” hậu hĩnh

Cần nói cụ thể hơn đó là thị trường cung cấp tài chính, tín dụng, dịch vụ sản phẩm cho các DN ngành xăng dầu – các thành viên, con, cháu và các tổ chức liên doanh, liên kết, góp vốn, hoặc có liên quan đến Tập đoàn Xăng dầu VN (Petrolimex).

Hiện nay, Petrolimex đang nắm 40% cổ phần của PGBank. Với tỷ lệ hoán đổi cổ phần CTG - PGB 1:09, tỷ lệ sở hữu cổ phần của Petrolimex tại CTG tương lai sẽ giảm xuống. Theo lộ trình bắt buộc thoái vốn xuống 20% tại PGBank của Petrolimex, cuộc sáp nhập theo lớn đã giảm bớt áp lực thoái vốn đầu tư đa ngành cho Tập đoàn.

Dù vậy, theo đề án tái cấu trúc DNNN và đề xuất xin giữ lại vốn ở bảo hiểm, ngân hàng chưa “thông”, Petrolimex vẫn sẽ không được giữ cổ phần sở hữu tại NH. Tức sẽ còn có một đợt thoái vốn nữa của Petrolimex hậu sáp nhập hai NH, nếu không có thay đổi nào khác hoặc không có chủ trương mới. Song điều đó cũng chẳng hề hấn gì đối với lợi ích của Vietinbank khi CTG đã nắm trong tay “giấy thông hành” hợp tác, khai thác thị trường ngành xăng dầu là là thỏa thuận hợp tác toàn diện tối thiểu 10 năm không hủy ngang kí cùng Petrolimex.

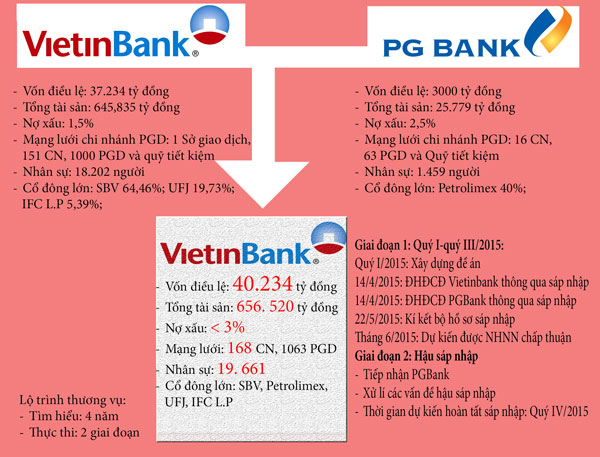

Điểm qua về “mạng lưới” - sức mạnh của Petrolimex, trước cổ phần hóa, Petrolimex có 6 TCty hoạt động các lĩnh vực kinh doanh chính, 43 Cty xăng dầu thành viên sở hữu 100%, 26 Cty con sở hữu trên 50% hoặc nắm quyền kiểm soát và 3 Cty liên kết với tỷ lệ sở hữu trên 20% vốn điều lệ.

Sau IPO, thực tế tiến trình thoái vốn cổ phần khỏi các DN “con” của Petrolimex cũng chưa có nhiều thay đổi ngoài chuyển đổi mô hình cổ phần, đặt lại tên cho một số Cty. Nói cách khác, dù lên đời “Tập đoàn” và đã cổ phần hóa, Petrolimex gần như vẫn giữ nguyên trạng những chân rết con, cháu, thành viên, chưa kể sẽ có thêm những thành viên mới. Đây là một phân khúc khách hàng đặc thù, đông đúc và hấp dẫn đối với bất kì TCTD nào.

Bên cạnh đó, với thị trường bán lẻ mà Vietinbank đang nhắm tới, cũng qua kí kết hợp tác với cổ đông lớn nhất của PGBank đang sở hữu mạng lưới gồm hơn 2.200 điểm kinh doanh xăng dầu trực tiếp và 4.000 điểm kinh doanh xăng dầu của các đại lý, Vietinbank còn phát triển các dịch vụ tài chính đi kèm, các sản phẩm trực và gián tiếp đến người tiêu dùng trên thị trường. Mạng lưới xăng dầu và cộng thêm từ 16 chi nhánh, 63 phòng giao dịch và quỹ tiết kiệm nhận được từ PGBank và đối tác lớn, sẽ nối dài cánh tay cho Vietinbank vươn xa đến các thị trường sâu, xa ở các tuyến nông thôn, thôn, xã…

Tiến vào và khai thác, cung cấp được các dịch vụ tài chính bán buôn, bán lẻ, bán chéo kết hợp qua việc nhận PGBank, Vietinbank đã thực sự đàm phán được “của hồi môn” hậu hĩnh.

Ẩn số nợ xấu

Đến 31/12/2014, PGBank đang có nợ xấu dưới 3% (theo sổ sách thống kê sau bán nợ cho VAMC tính đến 31/12/2014). Các chỉ số tài chính kinh doanh khác của PGBank như mức tăng trưởng tổng tài sản, huy động lẫn tăng trưởng dư nợ và thị phần cũng tương đối khiêm tốn.

Trên bề mặt sổ sách, tỷ lệ nợ xấu của PGBank là đẹp, với tỷ lệ 2,5%, giảm 0,5% so với năm 2013. Nhưng điều khiến chúng ta không khỏi nghi ngại, và là nghi ngại có cơ sở, rằng hẳn cũng phải có lí do vướng mắc khó giải nào đó về vấn đề nợ xấu của PGBank. Bởi nếu không tại sao Vietinbank phải đề xuất NHNN hỗ trợ các cơ chế chính sách như giảm thuế TNDN phải nộp trong 3 năm đầu sáp nhập, hoặc cấn trừ thuế TNDN phải nộp của VietinBank trong 5 năm cho các khoản dự phòng rủi ro tín dụng trích bổ sung cho các khoản tín dụng của PGBank, đồng thời xin giảm tỷ lệ dự trữ bắt buộc, lùi thời gian trích lập dự phòng rủi ro đối với danh mục trái phiếu VAMC của ngân hàng...?

Có vẻ như PGBank bên cạnh mục tiêu sáp nhập để giảm áp lực thoái vốn theo lộ trình cho cổ đông Petrolimex, cũng đang có vấn đề nào đó đối chất lượng các khoản tín dụng, khi trích lập dự phòng cho các khoản này được Vietinbank đặt ra như một “điều khoản” của việc cõng gánh nặng cần được… NHNN “đền bù”.

Mặt khác, theo đề nghị Vietinbank đặt ra thì hẳn là danh mục trái phiếu VAMC của PGBank cũng phải khá “dày”. Theo đó bất kì NH nào khi cõng danh mục trái phiếu này, chưa hẳn đều đã hân hoan khi nhìn thấy một cơ sở cho nguồn vay tái cấp vốn giá rẻ từ người cho vay cuối, mà hẳn sẽ phải đắn đo tính toán về việc chia sẻ nguồn lực để khấu hao, làm nhẹ dần khối nợ xấu đã được xử lí “nước 1” ở cửa VAMC.

Đối với một NH lớn trong top dẫn đầu như Vietinbank, lại đang bị cơ quan quản lí hạn chế về mở chi nhánh, thì việc tìm kiếm một NH để có đà tăng vọt về cơ sở giao dịch lẫn có thêm thị trường mới, nhìn khách quan vẫn là một cơ hội mà NH không thể không tìm kiếm, trong bối cảnh sức mạnh và quy mô của các TCTD vẫn thường được đánh giá một phần dựa trên mạng lưới, hệ thống, trên những điểm giao dịch nhìn thấy được ở các tỉnh thành.

Xét về mặt chi phí đầu tư, ngay cả trong trường hợp được mở chi nhánh thì Vietinbank cũng khó có thể phát triển trong một thời gian ngắn chừng đó mạng lưới tương đương một NH nhỏ mà PG đang có. Sự cạnh tranh và áp lực để vẫn luôn là “NH dẫn dầu”, không bi tụt lại so với các “đồng nghiệp” cùng top BIDV hay Vietcombank, sẽ khiến Vietinbank bên cạnh việc thực thi “nghĩa vụ” và “trách nhiệm” đối với thị trường của một TCTD đang có ông chủ lớn nhất vẫn là NHNN, phải nắm bắt thời cơ và lựa chọn một “cá nhỏ” tự nguyện sáp nhập, phù hợp, có thể mang đến nhiều lợi ích tương lai nhất.

Có thể những đắn đo của cả hai tổ chức vì chưa tìm kiếm được các động lực M&A mạnh mẽ, hoặc sự cẩn trọng đã khiến Vietinbank chậm chân hơn BIDV trong sứ mệnh mở màn tái cấu trúc hệ thống giai đoạn II. Dù thế nào thì thương vụ này cũng đã đi đến 2/3 chặng đường. Bên cạnh chờ đợi sự chấp thuận chủ trương của NHNN, điều PGBank và Vietinbank cần làm trước mắt là phải chạy đua thời gian để làm sao biến việc bàn giao hồ sơ sáp nhập cho nhau, thành việc bàn giao toàn hệ thống PGBank vào Vietinbank. Hy vọng quý IV/2015 sẽ là đích cuối.

Theo Lê Mỹ

Diễn đàn Doanh nghiệp

Tin cùng chuyên mục

-

Vĩ Mô

Vĩ MôViệt Nam trao đổi thẳng thắn với Trung Quốc về vấn đề Biển Đông

31/05/2015Phía Việt Nam đã trao đổi một cách thẳng thắn, khách quan và chính xác về những gì xảy ra trên Biển Đông thời gian gần đây với tinh thần xây dựng.

-

Vĩ Mô

Vĩ MôTiếp sau Trung Quốc: Việt Nam công xưởng hay bãi thải toàn cầu?

31/05/2015Trở thành công xưởng của thế giới, thoạt nghe thì khấp khởi mừng vui, nhưng nhìn vào thực tế thì thấy rằng, nguy cơ chúng ta chỉ gia công thuần túy và trở thành công xưởng của thế giới theo nghĩa hẹp là khó tránh khỏi.

-

Thời sự

Thời sựBắt tổng giám đốc sàn vàng trái phép BBG

30/05/2015Đến ngày 30-5 toàn trụ sở chính ở Đà Nẵng và gần 20 chi nhánh Công ty cổ phần Vàng và bất động sản BBG Việt Nam ngưng hoạt động.

-

Đầu tư

Đầu tưGần 1.000 tỷ đồng để giảm ách tắc cửa khẩu Lạng Sơn

30/05/2015FICA - Gần 100% dưa hấu và khoảng 2/3 lượng vải xuất khẩu chủ yếu được vận chuyển qua các cửa khẩu của Lạng Sơn và hiện tại, Tổng mức đầu tư Dự án đầu tư xây dựng công trình Khu trung chuyển hàng hóa thuộc Khu kinh tế cửa khẩu Đồng Đăng – Lạng Sơn (giai đoạn 1) được cho biết ở mức 986 tỷ đồng.

-

Thời sự

Thời sựVụ lừa đảo 45 tỉ đồng tại Cty Tài chính caosu VN: Nguyên Tổng giám đốc liên tục “nổ” tại toà

30/05/2015Dự kiến phiên tòa xét xử trong 2 ngày (27 và 28.5), thế nhưng Hội đồng xét xử (HĐXX) đã quyết định hôm nay (29.5) làm việc với Cơ quan CSĐT để xem xét việc thu hồi tài sản và một số “bí ẩn” trong vụ án này cần được làm sáng tỏ. Dự kiến ngày 1.6, phiên xử tiếp tục diễn ra. Nguyên Tổng giám đốc Cty Tài chính caosu liên tục “nổ” tại tòa, nhưng khi bị hỏi vặn, thì bị cáo này lúng túng, ú ớ và… im lặng !

-

Vĩ Mô

Vĩ MôChính phủ “nhắm” tăng trưởng kinh tế 2016 vượt 6,5%

30/05/2015FICA - Đối với dự toán thu ngân sách nhà nước, Chỉ thị của Thủ tướng Chính phủ nêu rõ, mục tiêu huy động vào ngân sách nhà nước năm 2016 từ thuế, phí khoảng 18 - 19% GDP.

- bình luận

- Viết bình luận