FED tăng lãi suất có gây áp lực đến tỷ giá của Việt Nam?

Dự báo năm 2019, mặc dù FED sẽ tiếp tục lộ trình tăng lãi suất nhưng về cơ bản, tần suất tăng sẽ ít dần. Trên cơ sở đó, BVSC cho rằng áp lực đối với VND trong năm 2019 sẽ không nhiều như năm 2018.

|

| Tần suất tăng lãi suất của FED trong năm 2019 được cho là sẽ ít dần |

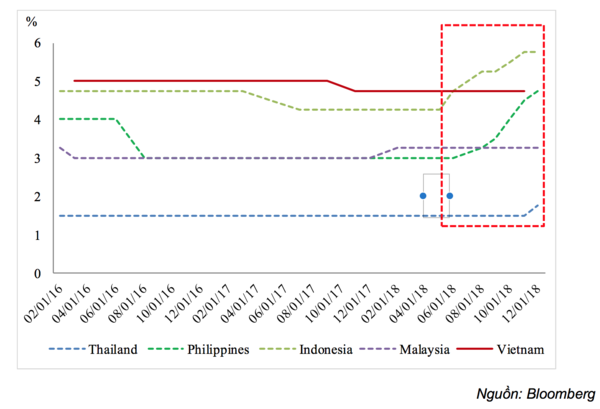

Theo nhận xét của BVSC, năm 2018, VND là một trong những đồng tiền có sức chống chọi tốt nhất trước các đợt tăng lãi suất của FED. Việt Nam cũng là nước duy nhất tại khu vực Đông Nam Á chưa phải tăng lãi suất điều hành trong năm 2018.

Việc giữ cho VND không bị mất giá quá mạnh được NHNN thực hiện chủ yếu qua việc rút bớt thanh khoản ra khỏi hệ thống ngân hàng, tạo sự khan hiếm VND, qua đó bảo vệ giá trị của đồng nội tệ.

Dự báo năm 2019, mặc dù FED sẽ tiếp tục lộ trình tăng lãi suất nhưng về cơ bản, tần suất tăng sẽ ít dần. Trên cơ sở đó, BVSC cho rằng áp lực đối với VND trong năm 2019 sẽ không nhiều như năm 2018.

Tuy vậy, sự thận trọng là cần thiết nên NHNN nhiều khả năng vẫn sẽ điều hành thanh khoản theo hướng chặt chẽ, khó có khả năng tiền Đồng được đẩy ra thị trường quá nhiều như nửa đầu năm 2018.

|

|

Việt Nam là nước duy nhất trong khu vực ASEAN chưa phải nâng lãi suất điều hành kể từ đầu năm 2018 |

Ở một diễn biến khác, mặt bằng lãi suất liên ngân hàng và lãi suất huy động vẫn đang duy trì ở mặt bằng khá cao. NHNN vẫn đang hỗ trợ thanh khoản cho các ngân hàng thông qua hoạt động bơm vốn qua kênh OMO và tín phiếu.

BVSC dự báo lãi suất sẽ hạ nhiệt dần sau thời điểm tết Dương Lịch (thời hạn các ngân hàng đáp ứng tiêu chuẩn vốn ngắn hạn cho vay trung và dài hạn giảm về mức 40%) và thậm chí sẽ có xu hướng giảm sau thời điểm Tết Âm lịch (khi nguồn tiền dư thừa quay trở lại các ngân hàng). BVSC không thấy quá nhiều rủi ro đối với lãi suất trong năm sau, nhất là trong bối cảnh lạm phát có xu hướng hạ nhiệt và sẽ không tăng quá cao trong năm 2019 (dự báo CPI năm 2019 ở mức quanh 3,5% - tương đương năm 2018).

FED tăng lãi suất có ảnh hưởng các thị trường mới nổi?

Trong khoảng thời gian 4 tuần của tháng 11, nhóm các thị trường mới nổi đã chống chịu khá tốt trước đà giảm điểm của TTCK Mỹ. Chỉ số MSCI EM Index và MSCI EM Currency Index đã tăng lần lượt 4,2% và 1,5% trong tháng 11.

Từ đầu tháng 12 đến nay, hai chỉ số này đã giảm điểm trở lại tuy nhiên về tổng thể thì mức giảm điểm của EM hai tuần gần đây vẫn đang thấp hơn cho với S&P 500.

Mặc dù vậy, BVSC cho rằng chưa có nhiều cơ sở để tin tưởng chắc chắn là dòng tiền đã quay trở lại các thị trường mới nổi một cách bền vững. Việc các thị trường mới nổi đang chống đỡ tốt hơn so với TTCK Mỹ mang tính ngắn hạn và có thể sẽ sớm kết thúc.

Đúng là việc lạm phát giảm (nhờ giá dầu lao dốc) và NHTW tại một số thị trường mới nổi đã tạm dừng tăng lãi suất (Philippines, Indonesia...) là những lý do khiến các thị trường mới nổi trở nên bớt rủi ro.

Tuy nhiên, theo quan điểm của BVSC, rủi ro của các thị trường mới nổi trong thời gian tới vẫn rất khó lường trong bối cảnh FED vẫn rất kiên định với việc tăng lãi suất và việc kinh tế Trung Quốc lao dốc mạnh hơn dự kiến trong năm 2019 có thể sẽ khiến tăng trưởng của các thị trường mới nổi (các nước xuất khẩu nhiều sang Trung Quốc như Hàn Quốc, Đài Loan, Malaysia...) chịu ảnh hưởng mạnh hơn các dự tính hiện nay. Do vậy, vẫn cần thêm thời gian và dữ liệu để khẳng định về sự hồi phục vững chắc của các thị trường mới nổi.

Mai Chi

Tin cùng chuyên mục

-

Chính sách

Chính sáchBộ Tài chính tuyên bố sẽ cắt giảm, đơn giản hóa 176 thủ tục hành chính

21/11/2018Bộ Tài chính vừa ban hành Quyết định 2141/QĐ-BTC phê duyệt Phương án cắt giảm, đơn giản hóa thủ tục hành chính thuộc phạm vi chức năng quản lý nhà nước của Bộ Tài chính.

-

Chính sách

Chính sáchCả nền kinh tế đang vay hệ thống ngân hàng… 7 triệu tỷ đồng!

23/10/2018Chênh lệch tín dụng/GDP đã liên tục tăng từ mức âm trong năm 2014 lên 30% trong năm 2018. Theo SSI, tỷ lệ tín dụng/GDP cao là một chỉ báo cần phải kiểm soát để không gây lạm phát như đã từng xảy ra trong năm 2008 và 2010.

- bình luận

- Viết bình luận