Sức khoẻ tài chính của các doanh nghiệp bất động sản ra sao?

Các doanh nghiệp bất động sản (BĐS) trên sàn đang được thị trường số đông rất quan tâm. Loại cái “anh” VHM bởi quá khác biệt với phần còn lại ra, thì "phần còn lại" có gì đáng chú ý cho năm 2019 này?

Chuyên gia tài chính - kế toán Phan Lê Thành Long:

Nói thật lòng BĐS TPHCM năm 2019 này là cực khó. Các dự án định trệ hết vì "không ký". Dân tình đổ xô đất nền. Các tay chơi BĐS SG bắt đầu tính chuyện Bắc tiến. Bởi dù sao từ xưa đến giờ thị trường BĐS Hà Nội vẫn có mức giá và tiêu thụ tốt hơn, giờ vẫn thế, và quan trọng là dự án "xuôi" được.

Các tay chơi BĐS Hà Nội thì sao? VPI, HPX, CEO (thực ra là ở Phú Quốc), rồi anh CEN, và rất nhiều tay chơi cỡ vừa nhưng có hạng khác chưa niêm yết.

"Soi" tí về BCTC và kết quả kinh doanh?

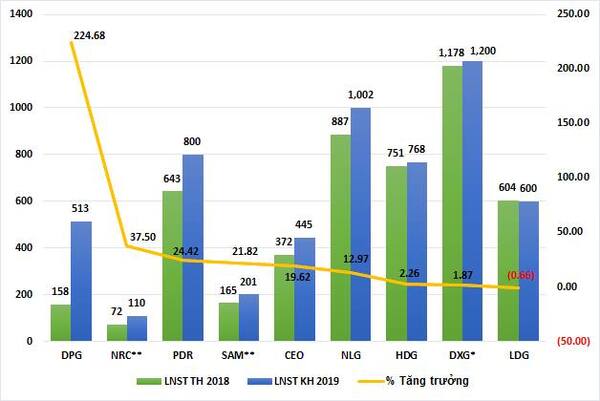

Năm vừa rồi các công ty BĐS cả Bắc lẫn Nam đều cho kết quả khả quan, báo doanh thu và lợi nhuận tăng trưởng (Xem hình). Tăng trưởng lợi nhuận ít cũng phải 12%, ngoại trừ anh LDG tăng trưởng âm. Ở Hà Nội vì không tổng hợp nên phải xem chi tiết từng báo cáo. HPX cho con số tăng trưởng lợi nhuận khá khủng, 40%. VPI tăng khiêm tốn hơn, 4%.

Kế hoạch lợi nhuận năm tới khủng thì lấy ở đâu ra?

Hai cách để xem ở đâu ra:

(1) Dự án sẽ bàn giao năm 2019

(2) Nếu xem số trên BCTC là con số "Người mua trả tiền trước ngắn hạn". Có nghĩa là "lương khô" tạo doanh thu cho năm tới.

Xem thử khoản này với một số doanh nghiệp BĐS: VPI 132 tỷ, HPX 991 tỷ, DXG 1029 tỷ, NLG 1080 tỷ...

Vậy có vẻ "lương khô" khá tốt đấy chứ, ngoại trừ anh VPI có khi ăn hết lương khô năm 2018 rồi.

Về dự án, chỉ một ý kiến cá nhân là thị trường BĐS năm nay phía Bắc sẽ tốt hơn phía Nam. Phía Nam năm nay lại càng bị tiết chế nguồn cung khi các dự án không xuôi.

Tiền đâu ra để thực thi dự án?

Vay và phát hành cổ phiếu mới.

Hàng loạt các công ty sẽ phát hành cổ phiếu mới năm nay, NLG, HPX, CEO, DXG,... và sẽ phụ thuộc vào thị trường cổ phiếu 2019 này như thế nào nữa thôi.

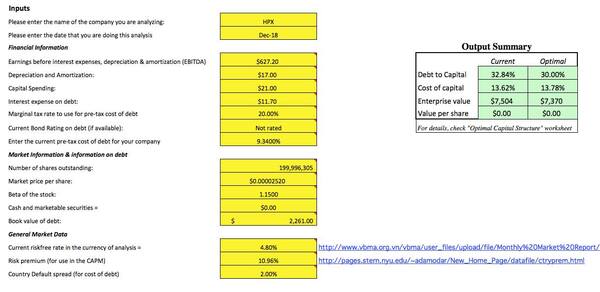

Vốn vay, nhiều người lo ngại rằng các công ty BĐS bây giờ hơi bị Over leveraged (dùng đòn bẩy tài chính quá mức). Tôi sẽ dùng mô hình tính cấu trúc vốn tối ưu vừa làm cho HPG cách đây vài ngày để tính thử cho một công ty BĐS cũng họ HP là HPX. Kết quả mọi người xem trong hình.

Nếu với dữ kiện đầu vào như hiện tại thì mức vay của HPX là 32% trên tổng giá trị doanh nghiệp, trong khi model tính ra mức tối ưu là 30%. Như vậy, nếu mô hình đúng, thì mức đòn bẩy như vậy cũng là bình thường.

Nếu thay đổi dữ kiện đầu vào, giả sử mặt bằng lãi suất 2019 ổn định hơn, ít rủi ro hơn (FED dự kiến không tăng lãi suất năm nay), giảm Country Default Spread từ 2% thành 1,5% thì mức vay tối ưu lên 40% tổng giá trị công ty

Như thế, room để các công ty BĐS có vẻ vẫn còn chưa đến mức over leveraged, để mà vay thêm cho việc triển khai dự án mới. Vấn đề là các ngân hàng có cho vay không?

Một điểm quan trọng nữa là nếu các công ty BĐS phát hành cổ phiếu thành công với thặng dư tốt, thì lại càng dễ vay thêm, bởi khi đó giá trị vốn cổ phần của công ty tăng thêm rồi, nợ cũng có dư địa để mở rộng thêm.

Nguồn tiền để triển khai dự án cũng sẽ không đến nỗi cho năm 2019 này, và tất nhiên còn phụ thuộc vào có bán được hàng không nữa chứ nhỉ?

|

||

|

- bình luận

- Viết bình luận