“Giải mã” sự trở lại của “bóng ma” nhập siêu

FICA – Tỉ giá diễn biến có lợi cho nhập khẩu và bất lợi cho xuất khẩu, trong khi đó, hoạt động xuất khẩu vẫn dựa vào khối doanh nghiệp FDI…đây là những yếu tố đã khiến cán cân thương mại của Việt Nam ngày một thâm hụt nặng nề.

Năm 2015 có thể ghi nhận thâm hụt thương mại lần đầu tiên sau 3 năm ghi nhận thặng dư

Ngay từ quý I, cán cân thương mại chịu thâm hụt 1,8 tỉ USD, tương đương 5% kim ngạch xuất khẩu. Theo nhận định của Viện nghiên cứu Kinh tế và Chính sách (VEPR), nguyên nhân đến từ tốc độ gia tăng nhập khẩu tương đối ổn định trong khi xuất khẩu tăng chậm do suy giảm tại khu vực doanh nghiệp trong nước.

Do ngành chế biến chế tạo có tỉ lệ nhập khẩu cao, sự gia tăng trong sản xuất của các doanh nghiệp đang hoạt động và vận hành mới của các doanh nghiệp FDI trong quý I đã dẫn tới gia tăng trong nhập khẩu.

Hàng tư bản và vật tư phụ trợ cho công nghiệp chế biến chế tạo chiếm tỉ lệ lớn trong nhập khẩu. Bên cạnh đó, giá đầu vào ở mức thấp trong nhiều năm cũng đẩy mạnh nhập khẩu. Ví dụ như nhập khẩu xăng dầu các loại và sản phẩm từ dầu mỏ tăng 17% và 14% so với cùng kỳ.

Trong quý, xuất khẩu của doanh nghiệp trong nước (10,6 tỉ USD) giảm 5% so cùng kỳ, trong khi doanh nghiệp có vốn đầu tư nước ngoài (FDI) tăng 12,9% (không kể dầu thô tăng 16,2%). Thêm vào đó, nông lâm và thuỷ sản lại là nhóm sản phẩm chịu giảm thu lớn. Xuất khẩu của ngành trong quý đạt hơn 6 tỉ USD, giảm 13% so cùng kỳ, điển hình như thuỷ sản giảm 20,6%, gạo giảm 30%, cà phê giảm gần 40% – đều là mức giảm mạnh trong 5 năm trở lại. Một phần nguyên nhân là lượng cầu các mặt hàng nông sản quay về bình thường do nhu cầu tích trữ không cao, nguồn cung dồi dào hơn năm 2014 và giá thấp đã thúc đẩy nhà sản xuất trữ hàng.

VEPR cũng chỉ ra rằng, xuất khẩu dầu thô quý I chỉ đạt 1 tỉ USD so với 1,6 tỉ USD cùng kỳ 2014 (giảm 36,6%), cùng với nhập khẩu xăng dầu tăng cao đã góp phần gia tăng thâm hụt thương mại.

Ngoài ra, tỉ giá đang diễn biến theo hướng có lợi cho nhập khẩu. EUR và YEN trượt giá so với USD, qua đó giảm giá so với VND, đã thúc đẩy nhập khẩu hàng hoá từ các thị trường này.

Nhập khẩu còn được hỗ trợ bởi xu hướng giảm giá hàng nhập khẩu kéo dài từ quý II/2012.

Trong khi đó chỉ một số ít doanh nghiệp xuất khẩu bắt đầu cảm thấy năng lực cạnh tranh suy yếu do tỉ giá. Phần lớn xuất khẩu sang châu Âu được kí bằng đồng USD và được kí trước từ 3-6 tháng nên ảnh hưởng từ việc đồng EUR giảm giá đến hoạt động xuất khẩu có chiều hướng tiêu cực trên lý thuyết, dù chưa phải là mối quan ngại lớn của các doanh nghiệp xuất khẩu trong quý I. VEPR cho rằng, ảnh hưởng này sẽ lớn dần trong các quý sau khi EUR và YEN suy yếu theo đà nới lỏng tiền tệ của Ngân hàng trung ương châu Âu (ECB) và Ngân hàng trung ương Nhật Bản (BoJ).

Cán cân thanh toán đạt thặng dư khoảng 2,8 tỉ USD trong quý I. Vốn đầu tư nước ngoài và kiều hối bù đắp mức thâm hụt từ trao đổi thương mại. Theo VEPR, năm 2015 có thể ghi nhận thâm hụt thương mại lần đầu tiên sau 3 năm ghi nhận thặng dư. Độ lớn của nhập siêu, chủ yếu do gia tăng trong nhập khẩu, sẽ làm giảm thặng dư cán cân vãng lai và cán cân thanh toán tổng thể. Cán cân thanh toán có thể thặng dư khoảng 4 tỉ USD (xấp xỉ 2% GDP), so với mức 11 tỉ USD (gần 6% GDP) năm 2014.

Thặng dư cán cân tổng thể hàm ý Ngân hàng Nhà nước (NHNN) phải duy trì mua vào ngoại tệ đi cùng với hoạt động trung hoà để duy trì kiểm soát lên tỉ giá – theo VEPR.

Bích Diệp

Tin cùng chuyên mục

-

Vĩ Mô

Vĩ MôLạm phát thấp, tốt hay không?

03/05/2015Số liệu chính thức đã được Tổng cục Thống kê công bố gần đây, đó là chỉ số giá tiêu dùng (CPI) tháng 4/2015 tăng 0,14%, tăng 0,99% so cùng kỳ năm trước và tăng 0,04% so với tháng 12 năm trước.

-

Vĩ Mô

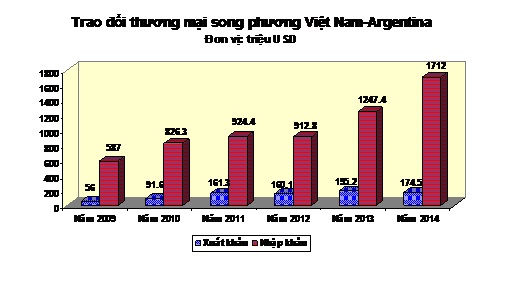

Vĩ MôViệt Nam kỳ vọng thu hẹp nhập siêu từ Argentina

02/05/2015FICA - Tổng kim ngạch thương mại hai chiều quý I đạt 451,6 triệu USD, tăng 80% so với cùng kỳ năm trước. Ước cả năm trao đổi thương mại song phương sẽ trên 2 tỷ USD.

-

Vĩ Mô

Vĩ MôNghịch lý: Giá giảm vẫn ham xuất khẩu!

01/05/2015FICA – Điều nghịch lý tồn tại trong hoạt động xuất khẩu của Việt Nam 4 tháng đầu năm đó là trong khi mặt bằng giá xuất khẩu bình quân các mặt hàng như cà phê, chè các loại tăng thì lượng xuất khẩu lại giảm và ngược lại, giá bình quân dầu thô giảm 50,5% thì lượng xuất khẩu lại tăng 12%; cao su giảm 27,8% nhưng lượng xuất khẩu vẫn tăng tới 41,1%.

-

Vĩ Mô

Vĩ MôNhập khẩu từ Trung Quốc chiếm gần 30% tổng kim ngạch nhập khẩu

01/05/2015FICA – Những mặt hàng cần kiểm soát và cần hạn chế nhập khẩu vẫn tăng khá mạnh. Trong đó, mặt hàng ô tô nguyên chiếc, ô tô nhập khẩu từ Trung Quốc chiếm tỷ trọng cao trong tổng kim ngạch nhập khẩu ô tô do phần lớn là các loại xe tải và xe chuyên dụng.

-

Vĩ Mô

Vĩ MôĐến 2019: EVN vẫn muốn giữ thế độc quyền?

01/05/2015Tư vấn quốc tế đề nghị cần sớm xoá bỏ vị trí mua điện duy nhất của Tập đoàn điện lực Việt Nam (EVN) vào 2019 nhưng EVN muốn kéo dài lộ trình này, vì e ngại 5 Tổng công ty điện chưa đủ kinh nghiệm.

-

Vĩ Mô

Vĩ MôVốn vay từ Trung Quốc: Điều chúng ta không nên chấp nhận

30/04/2015Trung Quốc luôn đi tìm ảnh hưởng về mặt chính trị, kinh tế, quân sự ở Việt Nam, thành ra những nguồn viện trợ của Trung Quốc phải hết sức cẩn trọng.

- bình luận

- Viết bình luận