Phát hành trái phiếu quốc tế: Không phải thích là được!

FICA - Nếu phát hành TP để đảo nợ, Chính phủ khó có thể có được mức lãi suất thấp hơn, mục đích vay mới để trả nợ cũ cũng có thể khiến NĐT quốc tế e ngại.

Với mục đích để đảo nợ hai khoản vay với lãi suất cao 1,75 tỷ USD trong năm 2005 và 2010, Chính phủ vừa tuyên bố về việc sẽ phát hành trái phiếu quốc tế lần thứ ba.

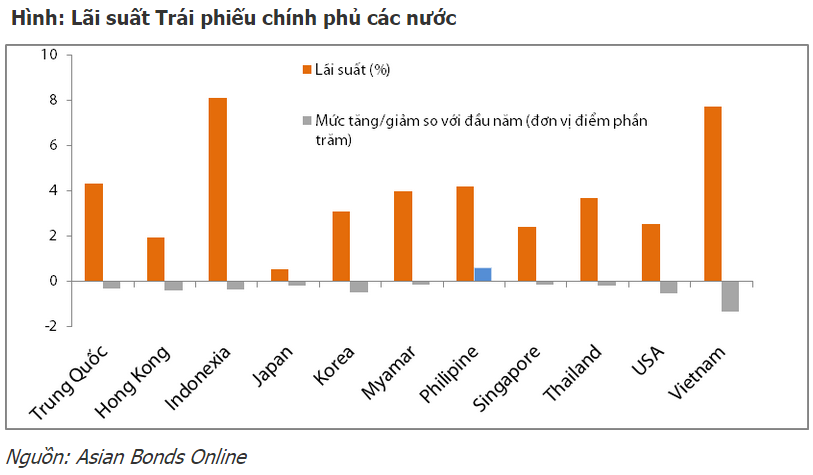

Theo quan sát của Chứng khoán Rồng Việt (VDSC), động thái này diễn ra trong tình hình vĩ mô Việt Nam đã ổn định như lạm phát và lãi suất tiếp tục xu hướng thấp, đồng thời, CDS (hợp đồng hoán đổi rủi ro) của Việt Nam hiện nay đang ở mức thấp, đạt 184,7 điểm, gần mức đáy của năm 2009 (167 điểm).

Trước đó, vào năm 2005 và 2010, Chính phủ đã phát hành thành công trái phiếu quốc tế với lãi suất lần lượt là 7,125%/năm và 6,75%/năm. Trong khi đó, mặc dù lãi suất TPCP kỳ hạn 10 năm của Việt Nam liên tục giảm từ đầu năm đến nay (giảm 136,2 điểm cơ bản) còn 7,7%/năm, tuy nhiên, mức lãi suất trên vẫn khá cao nếu so với lãi suất thời điểm năm 2005 và 2010.

Vì vậy, theo VDSC, nếu phát hành trái phiếu để đảo nợ, Chính phủ khó có thể có được mức lãi suất thấp hơn, bên cạnh đó, mục đích vay mới để trả nợ cũ cũng có thể khiến nhà đầu tư quốc tế e ngại.

VDSC đánh giá, thời điểm thích hợp để phát hành trái phiếu quốc tế là trong năm sau khi Chính phủ tìm được nhà đầu tư phù hợp và điều kiện vĩ mô cải thiện hơn giúp nâng cao hình ảnh đối với nhà đầu tư quốc tế.

"Nếu đảo nợ thành công, điều đó sẽ tốt hơn cho Việt Nam, dù rằng đây chỉ là một biện pháp kỹ thuật để kéo dài thời gian trả nợ" - VDSC nhận định.

Mai Chi

Tin cùng chuyên mục

-

Đầu tư

Đầu tưVào chuỗi sản xuất của Samsung: “đắt nhưng xắt ra miếng”

12/09/2014FICA - Samsung vừa đưa ra 8 yêu cầu nghiêm ngặt để doanh nghiệp Việt Nam có thể tham gia vào chuỗi cung ứng của họ. Tuy nhiên, theo nhiều DN, các yêu cầu này quá khắt khe.

-

Đầu tư

Đầu tưViệt Nam có 124 dự án đầu tư tại Hoa Kỳ

12/09/2014FICA- Trong khi đó, tính đến hết tháng 8/2014, Hoa Kỳ có 703 dự án đầu tư vào Việt Nam, tổng vốn đầu tư đăng ký đạt khoảng 10,7 tỷ USD.

-

Đầu tư

Đầu tưDân sẽ chấm điểm cán bộ thuế

12/09/2014Tổng cục Thuế vừa cho biết, đang phối hợp cùng VCCI xây dựng bộ chỉ số để đánh giá tính minh bạch, chuyên nghiệp, liêm chính và đổi mới của ngành thuế.

-

Đầu tư

Đầu tưDN Việt ngây thơ đòi SamSung chuyển giao công nghệ

12/09/2014Không ít những câu hỏi ngây thơ dành cho Samsung khi đề nghị, được chuyển giao công nghệ... thì mới đầu tư sản xuất linh kiện phụ tùng.

-

Đầu tư

Đầu tưSắp khởi công tuyến cao tốc Quảng Ninh – Hải Phòng

12/09/2014FICA - Ngày 13/9, Thủ tướng Chính phủ sẽ chính thức phát động khởi công Dự án đường cao tốc Hạ Long - Hải Phòng tại Km 102 + 300 QL18, thuộc phường Đại Yên, TP.Hạ Long

-

Đầu tư

Đầu tưPhó Thủ tướng lệnh siết chặt thi tuyển công chức

11/09/2014FICA - Việc tuyển dụng, nâng ngạch, nâng hạng công chức, viên chức được yêu cầu phải bảo đảm công khai, minh bạch, ứng dụng công nghệ thông tin trong thi tuyển.

- bình luận

- Viết bình luận