Năm 2020, doanh thu Sabeco lao đao vì Nghị định 100 và dịch corona?

Công ty Chứng khoán Bảo Việt (BVSC) đưa ra kịch bản nhiều khả năng doanh thu năm 2020 của Sabeco sẽ sụt giảm vì chịu sự tác động của Nghị định 100 và dịch bệnh do virus corona gây ra.

|

| Hàng quán vắng hoe thời gian qua |

Trong báo cáo mới công bố, nhóm phân tích BVSC đã chỉ ra hai yếu tố ảnh hưởng tiêu cực đến sản lượng tiêu thụ bia rượu tại Việt Nam là Nghị định 100 và virus corona.

Cụ thể, Nghị định 100 phạt nặng hành vi uống rượu – bia lái xe là yếu tố BVSC đánh giá có những tác động lớn nhất: (i) lưu lượng khách đến các quán ăn giảm rõ rệt và có xu hướng chuyển sang các loại nước uống khác như nước suối, nước có ga (ii) tiêu thụ rượu – bia vào dịp trước Tết ở các siêu thị, tạp hoá có vẻ chậm hơn những năm trước.

Trong khi đó, dịch Corona nếu lan rộng hơn có thể làm cho người tiêu dùng tránh xa những nơi đông đúc như hàng quán qua đó ảnh hưởng tiêu cực đến tiêu thụ rượu – bia. Nên nhớ rằng đặc thù của ngành bia Việt Nam là kênh tiêu thụ on-trade chiếm đến 70% tổng tiêu thụ (Euromonitor). Tuy nhiên, hiện tại có vẻ như dịch đang được kiểm soát khá tốt tại Việt Nam nên yếu tố này cần phải theo dõi thêm.

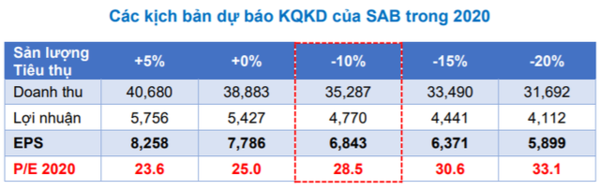

BVSC đưa ra nhiều kịch bản cho kết quả kinh doanh năm 2020 nhưng thiên về khả năng doanh thu sẽ giảm. Ở kịch bản cơ bản, BVSC dự báo doanh thu thuần đạt 35.287 tỷ đồng (-6,9% yoy) và lợi nhuận sau thuế thuộc về cổ đông công ty mẹ đạt 4.770 tỷ đồng (-5,6% yoy). EPS dự phóng 6.843 đồng/cp tương ứng với P/E 2020 là 28,5 lần. Các giả định chính:

+ Sản lượng tiêu thụ bia giảm 10%, giá bán bình quân tăng 2,5 – 3% nhờ tăng giá bán và thay đổi cơ cấu tiêu thụ sản phẩm.

+ Biên gộp chung giữ nguyên ở mức cao trên 25%, trong đó biên gộp của bia tăng nhẹ từ 29,2% lên 29,6% nhờ chi phí đầu vào thấp hơn và các chương trình tiết kiệm mà Sabeco tiếp tục triển khai.

Chi phí bán hàng và quản lý doanh nghiệp/ doanh thu thuần ở mức 11,3% so với 10,7% của năm 2019 do BVSC cho rằng Sabeco vẫn phải tiếp tục đầu tư cho các hoạt động quảng bá thương hiệu dù sản lượng giảm để giành lấy thị phần.

Tuy nhiên, BVSC cho rằng khó có thể lượng hoá được tác động của Nghị định 100 cũng như dịch bệnh Corona nên đã đưa ra 5 kịch bản cho Sabeco.

|

| Các kịch bản dự báo KQKD của Sabeco năm 2020 |

BVSC cho rằng so với các công ty cùng ngành trong khu vực, giá thị trường hiện tại của Sabeco có vẻ đã khá phù hợp với triển vọng 12 tháng tới xét trên kịch bản cơ bản được đưa ra và những yếu tố bất lợi chung của thị trường.

Tuy nhiên, trong trung và dài hạn, BVSC tin rằng ThaiBev còn rất nhiều việc để làm ở Sabeco và còn nhiều giá trị khác có thể được mở khoá từ quá trình tái cơ cấu. Do đó, nếu giá SAB giảm về các vùng giá hấp dẫn hơn song song với việc công bố kết quả kinh doanh kém khả quan trong các quý tới sẽ là cơ hội tốt để tích luỹ SAB cho mục tiêu đầu tư xa hơn.

Trước đó, năm 2019, Sabeco đặt doanh thu thuần 37.899 tỷ đồng (+5,4% yoy) và lợi nhuận sau thuế (cổ đông công ty mẹ) đạt 5.053 tỷ đồng (+21% yoy). Biên lãi gộp Sabeco cũng được cải thiện đáng kể từ mức 22,5% trong năm 2018 lên 25,2% trong năm 2019.

Báo cáo mới nhất về ngành bia của SSI Research cũng hạ quan điểm từ trung lập trong năm 2020 xuống tiêu cực trong ngắn hạn, khi đánh giá tác động từ Nghị định 100 và dịch viêm phổi.

Theo đó, nhóm nghiên cứu này cho rằng kể từ khi Nghị định 100 có hiệu lực, sản lượng tiêu thụ bia sẽ giảm đáng kể so với năm ngoái. Cùng với sự lây lan của virus corona, người tiêu dùng sẽ dành ít thời gian hơn ở chỗ công cộng và tụ họp, điều này cũng gây bất lợi cho ngành bia, ít nhất là trong quý I.

Nguyễn Khánh

Bài viết liên quan

-

Sabeco, Habeco “bốc hơi” hàng nghìn tỷ đồng trong 1 ngày

19/02/2020Với tình trạng giá cổ phiếu giảm sâu, trong ngày hôm qua, giá trị vốn hoá của Sabeco “bốc hơi” tới 5.132 tỷ đồng và thiệt hại của Habeco cũng ở mức 301 tỷ đồng.

Tin cùng chuyên mục

-

Tiêu Dùng

Tiêu DùngXử lý hơn 30.000 gian hàng kinh doanh khẩu trang bán "cắt cổ" trên mạng

20/02/2020Các sàn thương mại điện tử như Shopee, Lazada, Tiki… đã xử lý trên 30.000 gian hàng kinh doanh khẩu trang y tế, nước rửa tay khô với gần 48.000 sản phẩm vi phạm.

-

Doanh nghiệp

Doanh nghiệpViệt Nam hướng tới không nhập khẩu nhựa, nilon khó phân huỷ năm 2025

20/02/2020Thông tin được ông Võ Tuấn Nhân, Thứ trưởng Bộ Tài nguyên và Môi trường cho biết tại lễ ký kết Biên bản ghi nhớ về Hợp tác công tư xây dựng kinh tế tuần hoàn trong quản lý rác thải nhựa vừa diễn ra tại Hà Nội.

-

Doanh nghiệp

Doanh nghiệpChợ Ninh Hiệp vắng vẻ, tiểu thương ngồi chơi cả ngày vì không có hàng

20/02/2020Sau Tết, các tiểu thương tại chợ Ninh Hiệp chỉ kinh doanh được vài ngày là hết số hàng dự trữ trong kho. Hàng hết, khách lấy buôn cũng chẳng ai tới khiến cả chợ vắng vẻ lạ thường.

-

Doanh nghiệp

Doanh nghiệpCơ hội ở CPTPP: Doanh nghiệp Việt chớ nên quá lạc quan!

19/02/2020"Theo tôi quan trọng hơn là doanh nghiệp Việt cần học các quy tắc thị trường, hiểu hơn về thị trường, hiểu khó khăn, chứ đừng quá lạc quan vì cơ hội xuất khẩu" - Tiến sĩ Võ Trí Thành nêu.

-

Doanh nghiệp

Doanh nghiệpSếp hàng không, viễn thông nhận lương cơ bản cao “chưa từng có”

19/02/2020Từ ngày 1/1/2020, mức lương cơ bản của Chủ tịch Hội đồng thành viên, Hội đồng quản trị Vietnam Airlines, Tổng Công ty Quản lý bay Việt Nam và Tập đoàn VNPT là 70 triệu đồng/tháng.

-

Doanh nghiệp

Doanh nghiệpLộ diện ý tưởng smartphone đầu tiên có thể trượt ngang để mở rộng màn hình

18/02/2020Trong khi màn hình gập đang là xu hướng được các hãng theo đuổi, thì TCL lại đang có một hướng đi khác với thiết kế smartphone, đó chính là màn hình trượt ngang.

- bình luận

- Viết bình luận