Hàng loạt doanh nghiệp lớn báo lãi giảm

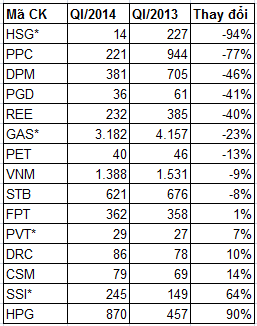

FICA - Theo thống kê, 14 doanh nghiệp thuộc VN30 đã công bố báo cáo tài chính (bao gồm cả báo cáo riêng lẻ) với 8 trong số này có lợi nhuận quý I/2014 giảm so với cùng kỳ 2013. Ngoài ra, GAS, doanh nghiệp có vốn hóa lớn nhất thị trường, cũng báo lợi nhuận giảm trong quý I/2014.

Ủy ban chứng khoán Nhà nước trong thông cáo mới đây nhận định, từ đầu năm tới nay, kinh tế vĩ mô Việt Nam vẫn đang ổn định và có chuyển biến tích cực, kết quả sản xuất kinh doanh sơ bộ quý I/2014 của các công ty niêm yết đều cho thấy khả quan hơn, tỷ lệ doanh nghiệp lỗ giảm.

Chỉ số quản trị nhà mua hàng (PMI) cũng cho thấy sự tăng trưởng mạnh mẽ trong sản xuất. PMI tháng 4 lập kỷ lục và sản xuất của Việt Nam mở rộng tháng thứ 8 liên tiếp, chuỗi mở rộng dài nhất kể từ khi HSBC tiến hành khảo sát vào tháng 4/2011.

Đồng thời, báo cáo kết quả kinh doanh quý I/2014 của hơn 300 doanh nghiệp niêm yết trên 2 Sở giao dịch chứng khoán cũng cho thấy gần 70% các doanh nghiệp có sự tăng trưởng lợi nhuận so với cùng kỳ năm ngoái. Số doanh nghiệp lỗ cũng giảm khi nhiều doanh nhiều có lãi trở lại.

Tuy nhiên, nhiều doanh nghiệp thuộc VN30 - nhóm doanh nghiệp có quy lớn nhất và ảnh hưởng nhiều nhất tới thị trường chứng khoán Việt Nam lại có sự sụt giảm về lợi nhuận. Theo thống kê, 14 doanh nghiệp thuộc VN30 đã công bố báo cáo tài chính (bao gồm cả báo cáo riêng lẻ) với 8 trong số này có lợi nhuận quý I/2014 giảm so với cùng kỳ 2013. Ngoài ra, GAS, doanh nghiệp có vốn hóa lớn nhất thị trường, cũng báo lợi nhuận giảm trong quý I/2014.

*Công ty mẹ. Nguồn: báo cáo tài chính các doanh nghiệp. Đơn vị: tỷ đồng

Vậy lý do sự sụt giảm này là gì?

Sau 2 năm kiên trì thực hiện ổn định kinh tế vĩ mô, Việt Nam đã thành công trong việc đưa lạm phát từ 2 con số về mức ổn định. Tuy nhiên, chỉ số giá tiêu dùng những tháng gần đây liên tục ở mức thấp nhất trong nhiều năm và trong báo cáo vừa được công bố, Ngân hàng ANZ đã hạ dự báo lạm phát Việt Nam năm 2014, 2015 do nhu cầu tiêu dùng nội địa suy giảm mạnh.

Cùng với đó, sản xuất tuy tăng trưởng nhưng phần lớn đà tăng trưởng này bắt nguồn từ lĩnh vực sản xuất và dịch vụ trong bối cảnh lĩnh vực xây dựng và nông nghiệp vẫn còn trì trệ.

Đối mặt với thực trạng này, các doanh nghiệp thuộc lĩnh vực tiêu dùng, vật liệu xây dựng tăng mạnh chi phí bán hàng và chi phí quản lý trong khi giá vốn hàng bán lại tăng mạnh hơn doanh thu kéo lợi nhuận giảm. Ví dụ điển hình là Vinamilk và Tôn Hoa Sen.

Quý II niên độ tài chính 2013 - 2014 (quý I/2014), doanh thu của công ty mẹ Tôn Hoa Sen (mã chứng khoán HSG) tăng 32% nhưng lợi nhuận lao dốc với chỉ vỏn vẹn 14 tỷ đồng, giảm 94% so với cùng kỳ. Nguyên nhân do giá vốn hàng bán tăng 39%, kéo lợi nhuận gộp giảm 35%; Trong khi đó, chi phí bán hàng tăng 62% và chi phí quản lý doanh nghiệp tăng 34%.

Hay như Vinamilk (mã chứng khoán VNM), doanh thu thuần quý I tăng 15% so với cùng kỳ 2013 nhưng lợi nhuận sau thuế của Vinamilk giảm 9%. Giá vốn hàng bán tăng mạnh hơn mức tăng doanh thu kéo lợi nhuận gộp của Vinamilk quý này chỉ còn tăng hơn 4%. Cùng với đó, chi phí bán hàng và chi phí quản lý tăng lần lượt 44% và 24% đã ăn mòn lợi nhuận của công ty.

Chủ tịch Hội đồng quản trị Vinamilk Mai Kiều Liên chia sẻ trong đại hội cổ đông thường niên vừa được tổ chức cuối tháng 4/2014, sức mua đang giảm khiến các doanh nghiệp ngành hàng tiêu dùng không thể cải thiện tình trạng dù đã chi tiền rất nhiều cho hoạt động bán hàng và tiếp thị.

Câu chuyện giá vốn hàng bán tăng mạnh hơn mức tăng doanh thu cũng là vấn đề của Đạm Phú Mỹ, Nhiệt điện Phả Lại.

Đạm Phú Mỹ (mã chứng khoán DPM) trong báo cáo thường niên năm 2013 nhận định những khó khăn thời gian tới mà công ty phải đối mặt là giá đạm urê thế giới giảm trong khi giá khí đầu vào tăng và việc 2 nhà máy khác đi vào hoạt động sẽ tăng nguồn cung trong nước.

Đúng như nhận định này, quý I/2014, doanh thu Đạm Phú Mỹ giảm 13% do giá bán giảm mạnh. Đồng thời, tỷ trọng giá vốn/doanh thu tăng khiến lãi gộp của công ty giảm gần 31%. Lợi nhuận sau thuế của cổ đông công ty mẹ giảm tới 46%, xuống chỉ còn 381 tỷ đồng.

Ngược lại, doanh thu quý I của Nhiệt điện Phả Lại (mã chứng khoán PPC) tăng 22% do giá bán điện tăng. Tuy nhiên, chi phí đầu vào là giá bán than cho điện tăng mạnh hơn khiến giá vốn hàng bán tăng tới 32%, kéo lợi nhuận gộp giảm 18%.

Ngoài việc lợi nhuận sụt giảm từ hoạt động kinh doanh chính, nhiều doanh nghiệp giảm lãi lại do những yếu tố khác. Như trường hợp của Nhiệt điện Phả Lại, lợi nhuận ảnh hưởng rất nhiều bởi việc đánh giá lại chênh lệch tỷ giá khoản vay 26 tỷ Yên (tính tới hết quý I/2014). Việc đánh giá này được ghi nhận trên báo cáo, khiến lợi nhuận của PPC lên xuống thất thường nhưng nếu được lãi từ tỷ giá giảm, PPC cũng không được dùng khoản lợi nhuận này chia cổ tức.

Cụ thể, quý I/2013, PPC lãi kỷ lục 944 tỷ đồng do lãi 552 tỷ đồng từ chênh lệch tỷ giá. Trong khi đó quý I/2014, PPC lỗ 100 tỷ đồng chênh lệch tỷ giá, khiến lợi nhuận giảm xuống còn 221 tỷ đồng.

Hay như trường hợp của công ty mẹ Tổng công ty Khí Việt Nam (mã chứng khoán GAS), lợi nhuận sau thuế quý I giảm tới 24% dù doanh thu thuần chỉ giảm 2%.

Lợi nhuận quý I/2014 giảm mạnh là do cùng kỳ 2013, GAS có khoản hoàn nhập quỹ phát triển khoa học công nghệ 1.146 tỷ đồng làm lợi nhuận khác tăng lên đột biến. Nếu loại trừ khoản lợi nhuận khác, lợi nhuận thuần quý I/2014 chỉ giảm 1,2% so với quý I/2013.

Như trường hợp của Cơ điện lạnh (mã chứng khoán REE), hoạt động kinh doanh chính vẫn tăng trưởng trong quý I với lợi nhuận thuần từ hoạt động kinh doanh đạt 154 tỷ đồng, tăng 8,5%. Tuy nhiên, lợi nhuận sau thuế quý I/2014 giảm 40% so với cùng kỳ năm 2013, đạt 151 tỷ đồng.

Nguyên nhân là kết quả lợi nhuận của REE phụ thuộc rất nhiều vào lợi nhuận từ công ty liên doanh, liên kết (REE có 16 công ty liên kết hoạt động chủ yếu trong các lĩnh vực thiết yếu như điện, nước...). Quý 1/2013, việc hợp nhất theo phương pháp vốn chủ sở hữu kỳ đầu tiên cho các công ty liên kết mới là Nhiệt điện Phả Lại, Than Đèo Nai, Than Núi Béo đã mang lại lợi nhuận đột biến cho khoản đầu tư vào công ty liên kết. Đây là nguyên nhân khiến lợi nhuận quý này của REE thấp hơn nhiều so với cùng kỳ.

Ngân hàng duy nhất trong nhóm VN30 đã công bố báo cáo tài chính là Sacombank (mã chứng khoán STB). Kết quả quý I/2014 cũng kém khả quan so với cùng kỳ khi lợi nhuận sau thuế giảm 8%, đạt 620 tỷ đồng trong khi nợ xấu tăng từ 1,45% lên 1,86%. Đồng thời, do tăng vốn nên lãi ròng trên mỗi cổ phiếu của Sacombank giảm mạnh tới 20%.

Nguyên nhân lợi nhuận của Sacombank giảm là dù đã tiết giảm chi phí là chủ yếu do thu nhập lãi thuần giảm do thu nhập từ lãi giảm mạnh hơn chi phí từ lãi - nguyên nhân mà khá nhiều ngân hàng gặp phải thời gian qua do việc giảm lãi suất các khoản vay cũ nhanh hơn việc giảm lãi các khoản huy động cũ.

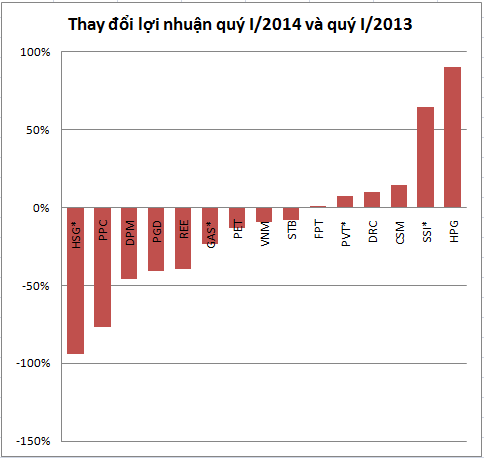

Ở chiều ngược lại, nhiều doanh nghiệp báo lợi nhuận tăng mạnh như Hòa Phát (mã chứng khoán HPG) với mức tăng 90% hay công ty mẹ chứng khoán Sài Gòn (mã chứng khoán SSI) tăng 64% do sự khởi sắc của thị trường chứng khoán cả về điểm số và giá trị giao dịch trong quý I vừa qua. Cùng nhìn lại sự thay đổi lợi nhuận quý I/2014 so với cùng kỳ năm 2013 trong đồ thị dưới đây:

Lam Thanh

Tin cùng chuyên mục

-

Doanh nghiệp

Doanh nghiệpSau một tháng sáp nhập, doanh thu vận tải đường sắt tăng

10/05/2014Theo báo cáo của Tổng Công ty Đường sắt VN trong tháng 4 vừa qua, vận chuyển hàng hoá đạt 678,1 nghìn tấn xếp, đạt 120,1% kế hoạch và bằng 123,7% so với cùng kỳ. Tuy nhiên vận chuyển hành khách đạt 971,3 nghìn lượt khách lên tàu, đạt 89,8% kế hoạch và bằng 94,4% so với cùng kỳ.

-

Tiêu Dùng

Tiêu DùngNăm 2020: Tăng thị phần hàng Việt lên 80%

10/05/2014Theo đề án phát triển thị trường trong nước gắn với Cuộc vận động “Người Việt Nam ưu tiên dùng hàng Việt Nam” giai đoạn 2014 – 2020, vừa được Thủ tướng Chính phủ ký Quyết định phê duyệt: Phấn đấu đến năm 2020 thị phần hàng Việt Nam có thế mạnh tại các kênh phân phối lên trên 80%.

-

Doanh nghiệp

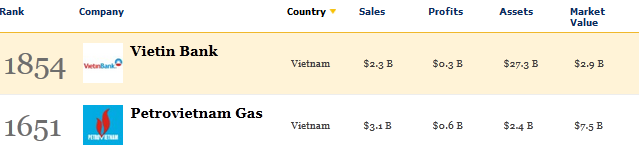

Doanh nghiệpPetroVietnam Gas, VietinBank thuộc 2.000 công ty lớn nhất thế giới

09/05/2014FICA - Đây là năm đầu tiên GAS lọt vào danh sách với vị trí 1.651, trong khi VietinBank 3 năm liên tiếp lọt vào Forbes Global 2000.

-

Doanh nghiệp

Doanh nghiệpHệ quả của “quả bóng” văn bản

09/05/2014Sở Kế hoạch và Đầu tư Hà Nội đã có văn bản trả lời Công ty TNHH Pizza Việt Nam sau khi công ty này phản ánh bị chậm trễ trong thủ tục mở thêm địa điểm kinh doanh tại Hà Nội.

-

Doanh nghiệp

Doanh nghiệpChất lượng tài sản Sacombank khó tránh bị tác động nếu nhận sáp nhập Phương Nam

09/05/2014FICA - Theo nhận định của VCBS, việc sáp nhập Southern Bank dù chưa đi đến đề án chính thức nhưng vẫn làm dấy lên các vấn đề liên quan đến chất lượng tài sản của Sacombank nếu như thương vụ được thực hiện. Tỷ lệ nợ xấu năm 2013 của PNB ở mức 3,7%, tỷ lệ dự phòng rủi ro/nợ xấu ở mức 70%.

-

Doanh nghiệp

Doanh nghiệpTuần sau, ông Phạm Hữu Phú làm quyền Tổng giám đốc Eximbank

09/05/2014FICA - Ông Nguyễn Quốc Hương sẽ quay lại đảm nhiệm vị trí Phó Tổng giám đốc Eximbank.

- bình luận

- Viết bình luận