Làn sóng thứ 2 của Covid-19: Chứng khoán sẽ không về đáy cũ!

Đây là nhận định của chuyên gia phân tích VDSC tại báo cáo chiến lược mới phát hành. Theo đó, nhà đầu tư đã bắt đầu có những cơ sở để đánh giá tác động của dịch bệnh thay vì tâm lý hoảng loạn trong đợt 1.

Kể từ sau khi hồi phục và đạt đỉnh 900 vào giữa tháng Sáu, thị trường đã liên tục điều chỉnh và đang ở ngưỡng 800 điểm. Trong báo cáo chiến lược tháng Tám, các chuyên gia VDSC cho rằng, việc điều chỉnh của thị trường là hoàn toàn hợp lý khi mà số liệu vĩ mô không hồi phục nhanh như kỳ vọng trước đó của thị trường, bên cạnh làn sóng dịch bệnh thứ hai quay trở lại khiến khả năng nền kinh tế hồi phục nhanh ngay từ 6 tháng cuối năm càng khó xảy ra.

Tuy nhiên, VDSC không đánh giá cao khả năng thị trường quay trở lại đáy cũ khi mà nhà đầu tư đã bắt đầu có những cơ sở để đánh giá tác động của dịch bệnh thay vì tâm lý hoảng loạn trong đợt 1.

|

| VDSC dự báo, thị trường có thể dao động trong khoảng từ 780 – 860 điểm |

Những điểm giống và khác biệt hiện nay của thị trường so với làn sóng thứ nhất

Theo nhận xét của VDSC, hiện tại, áp lực bán ròng của khối ngoại không quá lớn như giai đoạn đầu tiên. Một trong những nguyên nhân khiến thị trường giảm sâu trong đợt 1 là việc nhà đầu tư nước ngoài duy trì bán ròng liên tục trên sàn khi mức độ bán ròng khớp lệnh trong tháng Ba đạt mức kỷ lục. Ngay cả khi thị trường hồi phục mạnh trong tháng Tư, giá trị bán ròng của khối ngoại vẫn ở mức cao.

Tuy nhiên, điều này sẽ khó có khả năng lặp lại do 1) thanh khoản tiền đô được đảm bảo bởi Ngân hàng Trung Ương Mỹ (Fed), 2) bên cạnh đó là việc Việt Nam đồng đang giao dịch ổn định và NHNN sẵn sàng điều tiết ổn định tỷ giá.

Ngoài ra, mặc dù hoạt động xuất khẩu và đầu tư từ nước ngoài bị ảnh hưởng do dịch Covid-19, thặng dư thương mại tăng cao so với năm ngoái cộng thêm việc FDI giải ngân giảm không đáng kể đã giúp cho NHNN tiếp tục bổ sung thêm dự trữ.

Bằng chứng là việc khối này sẵn sàng mua ròng hơn 600 tỷ đồng kể trong tuần cuối tháng Bảy khi dịch đợt II được công bố ở Đà Nẵng.

VDSC cho rằng, điểm giống nhau cơ bản trong hai giai đoạn là việc dòng tiền từ trong nước dồi dào.

Thật vậy, khi mà doanh nghiệp và người dân còn chưa kịp lên kế hoạch để đầu tư và mở rộng sản xuất kinh doanh thì làn sóng dịch đã quay trở lại. Điều này khiến cho khả năng hấp thụ tín dụng của nền kinh tế vốn đã yếu (chỉ tăng 3,26% sau 6 tháng) sẽ càng bị hạn chế hơn.

Trong bối cảnh đó, ngân hàng cũng sẽ không quá mặn mà trong việc huy động vốn khi mà thanh khoản trong hệ thống vẫn đang khá dư thừa. Do đó, khả năng lãi suất huy động thấp hiện nay sẽ tiếp tục được duy trì ít nhất cho tới khi có tín hiệu tín dụng hồi phục mạnh trở lại.

Trong khi nhu cầu hấp thụ vốn cho hoạt động sản xuất kinh doanh có giới hạn, khả năng các dự án bất động sản mở bán rầm rộ cũng không cao khi Chính phủ chỉ đạo hạn chế tập trung đông người để ngăn chăn dịch bệnh lây lan.

Trong bối cảnh đó, thị trường cổ phiếu, mặc dù biến động mạnh trong thời gian qua, vẫn tiếp tục là một kênh đầu tư tiềm năng.

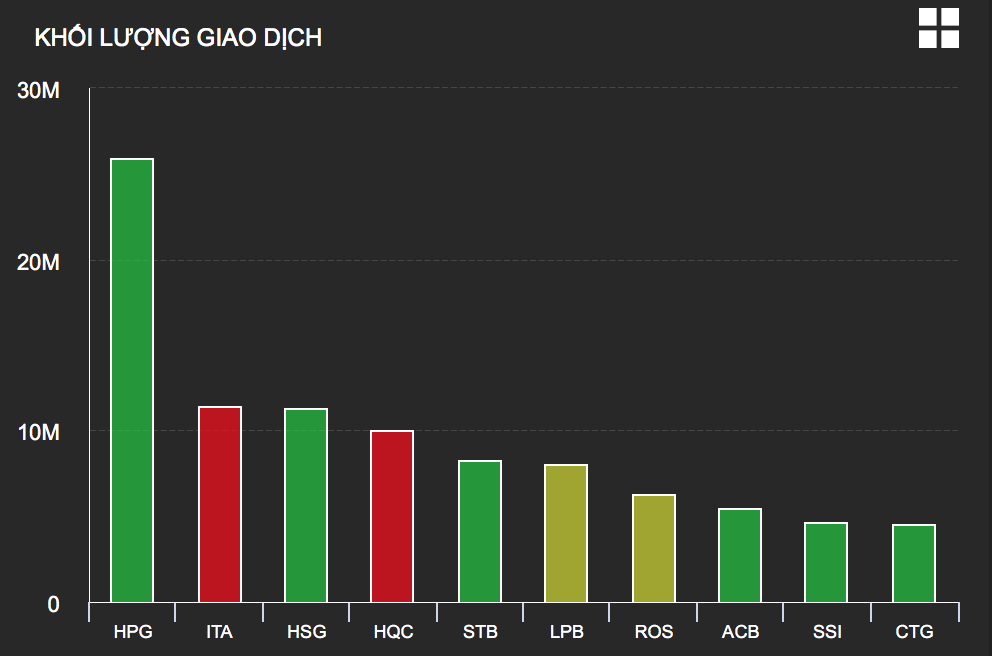

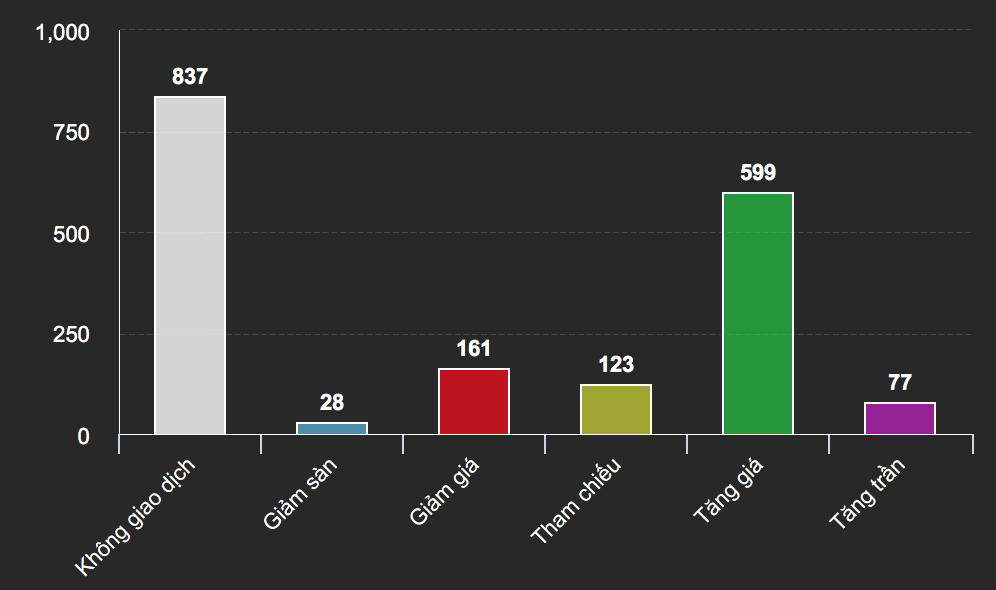

Theo thống kê của Bloomberg, có 139 trên tổng số 386 cổ phiếu có diễn biến tốt hơn so với cuối năm 2019, trong đó có giá cổ phiếu của 83 doanh nghiệp tăng trên 11% so với thời điểm đầu năm.

Sự hồi phục của nền kinh tế có thể chậm hơn kỳ vọng

Tuy nhiên sự hồi phục của nền kinh tế Việt Nam nói riêng và thế giới nói chung có thể chậm hơn so với kỳ vọng trước đó.

Quả thật thị trường chứng khoán Việt Nam và thế giới đã chứng kiến sự hồi phục thần tốc sau khi giảm mạnh trong tháng Ba. Bên cạnh sự tham gia của dòng tiền mới là kỳ vọng về việc nền kinh tế sẽ phục hồi nhanh chóng sau dịch.

Có những thời điểm Chính phủ đặt mục tiêu tăng trưởng 5% trong năm 2020 trước khi điều chỉnh mục tiêu xuống còn 3-4% hiện nay. Tuy nhiên, số liệu kinh tế cho thấy tốc độ hồi phục sẽ khó đạt như kỳ vọng khi mà số liệu sản xuất chỉ tăng 1% so cùng kỳ trong tháng Bảy, trong khi tổng mức bán lẻ hàng hoá và dịch vụ chỉ tăng 4,6% so với mức tăng 2 chữ số trong giai đoạn bình thường.

Số liệu PMI tháng Bảy thậm chí còn tiêu cực hơn khi giảm về dưới 50 (ranh giới giữa mở rộng và suy thoái) do sản lượng và số đơn đặt hàng mới giảm so với tháng Sáu. Ngoài ra, kỳ vọng về việc mở cửa đường bay thương mại quốc tế có thể sẽ phải điều chỉnh lại khi khả năng dịch bùng phát luôn hiện hữu.

Do đó, kỳ vọng về kinh tế hồi phục nhanh chóng ở Việt Nam ngay từ nửa cuối năm nay sẽ cần xem xét một cách kỹ lưỡng.

Tóm lại VDSC cho rằng, thị trường sẽ phản ứng không quá tiêu cực trong đợt dịch bùng phát lần 2 này sau khi nhà đầu tư đã có kinh nghiệm hơn.

Bên cạnh đó, thị trường chứng khoán vẫn tỏ ra khá hấp dẫn trong bối cảnh dòng tiền ứ đọng và các kênh đầu tư khác chưa có nhiều khởi sắc. Tuy nhiên, kinh tế Việt Nam đã không phục hồi như kỳ vọng và làn sóng thứ hai này sẽ khiến tốc độ chậm hơn đáng kể.

Do đó nhóm phân tích tại VDSC đưa ra dự báo, thị trường có thể dao động trong khoảng từ 780 – 860. Trong trường hợp tiêu cực rằng dịch bệnh khiến Chính phủ thông báo giãn cách xã hội hai thành phố lớn là Hà Nội và Thành Phố Hồ Chí Minh, khả năng VN-Index có thể giảm xuống ngưỡng 720.

Mai Chi

Tin cùng chuyên mục

-

Chứng Khoán

Chứng Khoán“Chai lì” với thông tin Covid-19, nhà đầu tư ào ào đổ tiền vào chứng khoán?

06/08/2020Dòng tiền đã quay trở lại chứng khoán với tổng giá trị giao dịch hơn 6.000 tỷ đồng, các chỉ số đồng loạt tăng điểm. Theo BVSC, thị trường đang quen dần với những thông tin về dịch Covid-19.

-

Chứng Khoán

Chứng KhoánTiền đổ vào chứng khoán bất chấp lo ngại của giới phân tích

05/08/2020Mặc dù có những nghi ngại trong những phút đầu phiên song tâm lý nhà đầu tư phần nào đã trở nên mạnh dạn hơn trong quyết định giải ngân mới vào thị trường.

-

Chứng Khoán

Chứng KhoánVTVCab tăng lãi “sốc” nhưng cổ phiếu vẫn “mất hút”

05/08/2020Trong quý vừa rồi, tuy doanh thu thuần có co hẹp chút ít nhưng VTVCab vẫn báo lãi ròng tăng cực mạnh, tăng hơn 6 lần quý 2/2019. Tuy nhiên, cổ phiếu CAB lại “mất hút” trên thị trường.

-

Chứng Khoán

Chứng KhoánĐại gia dầu khí, bất động sản đã “ngấm đòn” nặng ra sao trong quý 2?

05/08/2020Lợi nhuận ngành dầu khí sụt giảm đến 78,5% so với cùng kỳ do giá dầu Brent ở mức thấp (giảm 51% so với cùng kỳ). Trong khi đó, ngành bất động sản cũng ghi nhận sụt giảm lợi nhuận đến 29,3%.

-

Chứng Khoán

Chứng KhoánChứng khoán ào ào tăng giá, “ông lớn khẩu trang” ngắt mạch vì chốt lời

04/08/2020Chuỗi tăng trần hàng chục phiên liền của DNM đã kết thúc trong sáng nay khi mã này bị chốt lời và nhiều nhà đầu tư bị kẹt ở giá sàn. Trong khi đó, thị trường chung vẫn không cưỡng lại được đà tăng.

-

Chứng Khoán

Chứng Khoán“Sốc nặng” với đà tăng ngoạn mục hơn 800% của một cổ phiếu

04/08/2020Kể từ mức đáy hơn 6.000 đồng của phiên 12/6, đến nay, cổ phiếu này đã tăng ngoạn mục tới 801,25% và nay đã đạt 57.500 đồng.

- bình luận

- Viết bình luận