Giá cổ phiếu không còn rẻ

Ông Hoàng Thạch Lân, Giám đốc môi giới CTCK MHBS cho rằng, rất khó dự báo về tính “bền vững” của TTCK trong thời gian tới, bởi NĐT bắt đầu e ngại trước sự tăng giá liên tục của đa số cổ phiếu. Mặt bằng P/E toàn thị trường hiện nay đạt 14-15 lần, giá cổ phiếu không còn rẻ nữa.

Thị trường đã có nhiều phiên tăng điểm mạnh và dòng tiền đang tham gia mạnh trở lại. Ông đánh giá ra sao về mức độ bền vững của thị trường trong ngắn hạn?

Thị trường đang được nâng đỡ bởi thông tin Chính phủ sẽ nới room cho NĐT nước ngoài và từ nay đến lúc quyết định nới room được ký ban hành, thị trường có thể sẽ chứng kiến những phiên giao dịch đột biến nữa về điểm số và thanh khoản.

Tuy nhiên, rất khó nói về 2 chữ “bền vững” của diễn biến TTCK trong thời gian tới, bởi tâm lý NĐT đã bắt đầu e ngại trước sự tăng giá liên tục của đa số cổ phiếu. Mặt bằng P/E toàn thị trường hiện nay, tôi nghĩ đã tăng lên 14 -15 lần, nếu tính bình quân trọng số nhóm VN30 có lẽ đã lên 16 - 17 lần. Như vậy, cổ phiếu Việt Nam không còn rẻ nữa.

Nhiều ý kiến cho rằng, tâm lý nhà đầu tư dần được củng cố sau khi mặt bằng lãi suất huy động được điều chỉnh giảm và chứng khoán cho thấy vẫn là kênh đầu tư hấp dẫn nhất hiện nay. Quan điểm của ông ra sao?

Theo tôi, so sánh TTCK với kênh tiết kiệm ngân hàng ở thời điểm này là hơi khập khiễng, bởi mua chứng khoán bây giờ mang yếu tố đầu cơ nhiều hơn là đầu tư. Còn gửi tiết kiệm, cho dù chỉ là kỳ hạn ngắn thì vẫn là đầu tư, chứ chả ai gọi là đầu cơ.

Trên hai sàn niêm yết, trừ vài chục mã cổ phiếu hàng đầu đã hết room hay một số midcap gần đạt đến cấp độ bluechips đang được khối ngoại săn mua, thì nhiều mã khác đang tăng giá theo kiểu ăn theo. Đặc biệt, các mã có thị giá rất thấp, hầu như không thể định giá bằng các phương pháp thông thường (ví dụ EPS âm thì P/E không có ý nghĩa) lại đang tăng giá rất mạnh.

Tuy nhiên, nếu loại trừ những mã cổ phiếu hầu như không định giá được nói trên thì vẫn có nhiều cổ phiếu đáng gọi là đầu tư. Theo tôi được biết, khối ngoại đang săn những mã này không chỉ vì chuyện mở room, bởi ngoài những yếu tố hấp dẫn về mặt định tính (thị phần lớn, thương hiệu Việt…) thì các chỉ số tài chính cũng cho thấy khả năng tăng trưởng năm nay cao hơn hẳn năm trước. Đầu tư vào những mã đó sẽ thu lợi cao hơn hẳn so với kênh tiết kiệm thông thường.

Theo ông, NĐT có thể kỳ vọng gì ở mùa ĐHCĐ sắp tới?

Có một câu chuyện rất đáng nói trong mùa ĐHCĐ năm nay, đó là việc lập kế hoạch lợi nhuận. Chúng ta có thể thấy nhiều công ty lập kế hoạch cực thấp, hoặc điều chỉnh kế hoạch liên tục, thậm chí đến sát thời điểm cuối năm vẫn điều chỉnh. Nên làm rõ động cơ của những hành vi này. Có người từng nói với tôi, việc lãnh đạo doanh nghiệp đặt kế hoạch thấp hay thường xuyên điều chỉnh kế hoạch là vì họ muốn giữ danh tiếng, giữ chiếc ghế của họ và vì mức thưởng nếu đạt hoặc vượt kế hoạch lợi nhuận.

Ở góc độ NĐT, tôi cho rằng, quan trọng nhất là việc so sánh con số lợi nhuận thực hiện năm sau so với năm trước. Các tổ chức tài chính, quỹ đầu tư (thành phần có khả năng giúp TTCK tăng trưởng bền vững) cũng chỉ nhìn vào các chỉ số tăng trưởng hay hiệu quả mà đánh giá công ty niêm yết, chứ không coi trọng việc lãnh đạo có hoàn thành kế hoạch hay không.

Qua mùa công bố báo cáo tài chính quý IV/2013, dễ thấy có nhiều doanh nghiệp làm ăn kém hơn năm trước, nhưng vẫn đạt kế hoạch lợi nhuận đặt ra. Trên TTCK, điều đó chưa chắc giúp giá cổ phiếu hồi phục (do EPS giảm) và chưa chắc cổ đông dài hạn đã được lợi, nhưng lại giúp các lãnh đạo công ty niêm yết được thưởng. Điều này nghe cũng hơi nghịch lý.

Năm nay, tuy nhiều chuyên gia nhận định kinh tế Việt Nam hồi phục, nhưng tôi nghĩ nhiều lãnh đạo công ty niêm yết sẽ tiếp tục đặt kế hoạch thấp. Thấp cũng được, nhưng cần phải có căn cứ, phải có dự phóng hợp lý, chứ chỉ vì lý do an toàn hay cá nhân thì không nên. Cổ đông phải có tiếng nói, nếu cần thì có thể sử dụng các báo cáo phân tích, dự phóng của các CTCK lớn để đối thoại với lãnh đạo doanh nghiệp, chứ đừng dễ dãi chấp nhận.

Khá nhiều DN đã lên kế hoạch phát hành cổ phiếu tăng vốn và sẽ trình ĐHCĐ, điều này có tác động đến TTCK và ảnh hưởng đến quyền lợi của cổ đông DN ra sao, thưa ông?

Bản thân việc phát hành thêm cổ phiếu là hành vi làm pha loãng thu nhập của doanh nghiệp. Tuy nhiên, tôi cho rằng, nếu công ty có khả năng đạt tốc độ tăng trưởng lợi nhuận và EPS cao hơn mức độ pha loãng thì chuyện phát hành sẽ không phải là vấn đề lớn. Tôi chỉ lo ngại về một số ít công ty niêm yết đã từng hoặc sẽ phát hành thêm, chủ yếu là huy động tiền cổ đông để trả nợ, hoặc dùng chính cổ phiếu để cấn trừ nợ. Tuy họ lấy lý do rất chính đáng là cứu doanh nghiệp, nhưng việc phát hành đó sẽ khiến EPS trong năm tới, thậm chí vài năm tới luôn loanh quanh ở mức thấp, khiến cổ đông dài hạn khó nhận được cổ tức và giá cổ phiếu cũng vì thế chưa có cơ hội phục hồi bền vững, chỉ biến động theo sóng ngắn và làm lợi cho những người đầu cơ.

TTCK mà mang lại lợi ích cho người đầu cơ nhiều hơn cho người đầu tư, thì thị trường đó khó mà tăng trưởng bền vững được.

Tin cùng chuyên mục

-

Chứng Khoán

Chứng KhoánHơn 250 mã đỏ sàn, hai chỉ số quay đầu giảm điểm

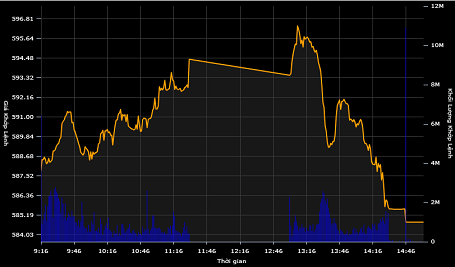

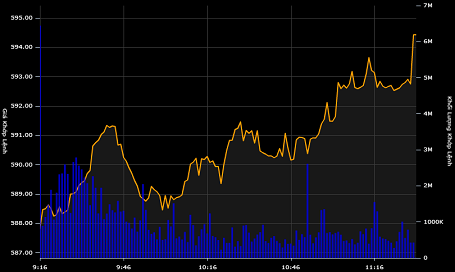

28/02/2014FICA - Theo nhận định của Chứng khoán Bản Việt (VCSC), chỉ số VN-Index có thể tiếp tục kiểm định lại vùng giá 575-580 trong phiên hôm nay. Đồng thời, nếu chỉ số VN-Index xuyên thủng vùng giá 580-575 thì khả năng thị trường sẽ còn chịu áp lực điều chỉnh ngắn hạn và bước vào giai đoạn tích lũy ở vùng giá hỗ trợ 550.

-

Chứng Khoán

Chứng KhoánCận cảnh khoản lãi trăm tỷ của các công ty chứng khoán

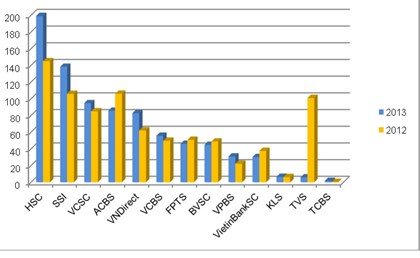

28/02/20145 công ty chứng khoán có lãi trên 100 tỷ năm 2013, nhưng nếu đọc báo cáo tài chính của các công ty này sẽ rất ít người có thể hiểu nổi. Khoản “doanh thu khác” đều giảm là ấn số không dễ đọc, nhưng hãy thử cố gắng đọc.

-

Chứng Khoán

Chứng KhoánCổ phiếu tăng giá, tỷ phú chứng khoán "đút túi" hàng trăm tỷ đồng

27/02/2014FICA - Chỉ trong 3 phiên giao dịch của tuần này, bầu Đức, bầu Long, ông chủ Hoa Sen Lê Phước Vũ và phu nhân Chủ tịch Masan Group - bà Nguyễn Hoàng Yến đã bội thu thêm hàng trăm tỷ đồng.

-

Chứng Khoán

Chứng KhoánHơn 4.500 tỷ đổ vào chứng khoán, VN-Index "chùn gối" trước áp lực điều chỉnh

27/02/2014FICA - Áp lực điều chỉnh quá lớn đã khiến VN-Index mất hơn 5 điểm trong phiên chiều, chỉ số này gần như lao thẳng đứng bất chấp dòng tiền vẫn đổ vào thị trường rất mạnh, đạt trên 4.500 tỷ đồng với 336 triệu cổ phiếu sang tay.

-

Chứng Khoán

Chứng KhoánACB muốn mua tối đa 34 triệu cổ phiếu quỹ sau khi báo lỗ quý IV

27/02/2014FICA - Giá giao dịch dự kiến từ 12.000 đến 19.000 đồng/cổ phiếu.

-

Chứng Khoán

Chứng KhoánVN-Index xuyên thủng ngưỡng 590, giới đầu tư "tranh cướp" cổ phiếu Tân Tạo

27/02/2014FICA - Dấu hiệu hồi phục đã trở lại thị trường với mức tăng thuyết phục tại các chỉ số đưa VN-Index lên 594,42 điểm. Sức mua tại ITA tăng đột biến lên trên 20 triệu cổ phiếu, giúp mã này tăng kịch trần.

- bình luận

- Viết bình luận