Điểm danh các cổ phiếu BĐS tiềm năng

FICA - Trong danh sách khuyến nghị, BIC và DXG được VCSC đánh giá cao, còn KDH, DIG, NLG, TDH cũng nằm trong danh sách theo dõi nhưng lại không được đánh giá cao ở thời điểm hiện tại.

Trong báo cáo cập nhật ngành bất động sản vừa công bố, Công ty Chứng khoán Bản Việt (Viet Capital Securities-VCSC) cho rằng, thị trường nhà ở, đặc biệt là tại TP. HCM, đã bước vào giai đoạn chạm đáy. Mặc dù sự phục hồi của thị trường là chưa mạnh trong giai đoạn hiện nay nhưng điều đó sẽ trở nên rõ ràng hơn trong 1-2 năm tới.

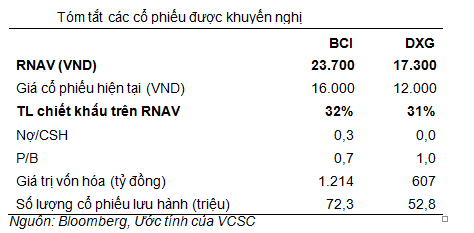

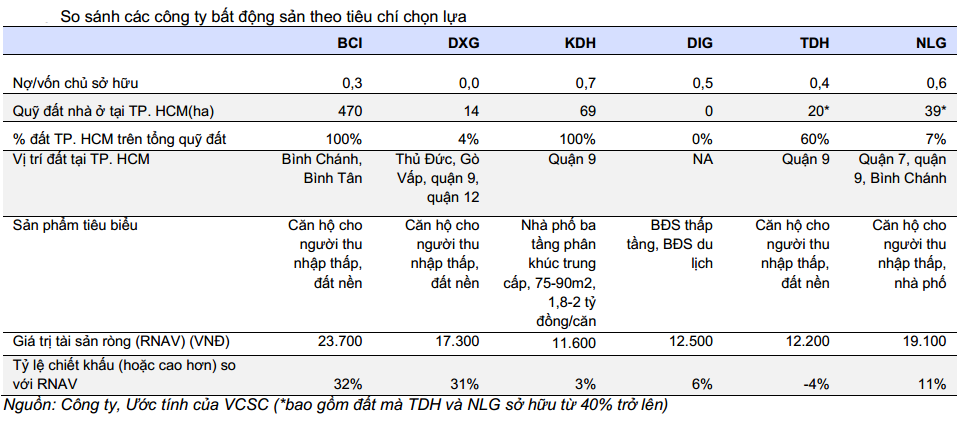

Trong danh sách khuyến nghị, cổ phiếu BIC của CTCP Đầu tư Xây dựng Bình Chánh và DXG của CTCP Dịch vụ và Xây dựng Địa ốc Đất Xanh là hai mã được đánh giá cao. Thứ nhất vì tỷ lệ nợ/vốn chủ sở hữu (D/E) thấp hơn hoặc bằng 0,7; quỹ đất tập trung ở TP.HCM, khu vực có dấu hiệu phục hồi rõ nhất.

Hai doanh nghiệp này cũng được cho là đã định vị sản phẩm tốt và tỷ lệ chiết khấu trên giá cổ phiếu so với giá trị tài sản ròng (RNAV) trên 30%. Chỉ số giá/giá trị sổ sách (P/B) gần mức thấp nhất trong lịch sử.

Cụ thể, BIC có sự linh hoạt về tài chính tốt (D/E là 0,3 lần), giá trị quỹ đất lớn với 470 ha, tọa lạc tại quận Bình Chánh và Bình Tân (TPHCM). Theo VCSC, thị trường đang định giá quỹ đất của BCI thấp hơn giá trị thực vì gần đây BCI khá trầm lắng trong phát triển dự án.

Trong khi đó, DXG đang tăng vốn để phục vụ kế hoạch mở rộng, đặc biệt là phát triển quỹ đất và các dự án ở TP.HCM và Hà Nội. Là một trong số các chủ đầu tư hiếm hoi xuất thân là một công ty môi giới nhà ở, VCSC đánh giá cao đội ngũ bán hàng hùng hậu và vốn hiểu biết thị trường của công ty.

Cũng nằm trong danh sách theo dõi của VCSC nhưng không được đánh giá cao tại thời điểm này bao gồm 4 mã KDH của CTCP Kinh doanh nhà Khang Điền, DIG của Tổng công ty cổ phần Phát triển xây dựng, NLG của CTCP Đầu tư Nam Long và TDH của CTCP Phát triển nhà Thủ Đức.

KDH có quỹ đát tập trung tại khu vực có vị trí chiến lược là Quận 9 TPHCM, gần đường Vành Đai Trong và đường cao tốc Long Thành - Dầu Giây. Đây là hai dự án cơ sở hạ tầng khá lớn được hoàn tất trong thời gian qua, góp phần gia tăng đáng kể giá trị quỹ đất của KDH.

Công ty cũng đã định vị sản phẩm tốt hơn qua việc quyết định chuyển sang nhà phố nhỏ và vừa thuộc phân khúc trung cấp sau khi nhận thấy cầu ở phân khúc cao cấp khá yếu.

Tuy nhiên, rủi ro cổ phiếu KDH có thể sẽ bị tạm ngưng giao dịch trong tháng 3-4/2013 do lỗ hai năm liên tiếp và sau đó chuyển sang giới hạn giao dịch trong 15 phút phiên khớp lệnh định kỳ đóng cửa khi HSX thông qua kế hoạch kinh doanh có lãi của công ty trong 2014.

Do vậy, KDH chỉ phù hợp cho các nhà đàu tư sẵn sàng chôn vốn trên 1 năm, VCSC nhận định. Đồng thời, áp dụng tỷ lệ chiết khấu 30% cho rủi ro này khi định giá cổ phiếu KDH theo phương pháp giá trị tài sản ròng.

Đối với DIG, công ty này sở hữu quỹ đất lớn (2.100ha) nằm tại Vĩnh Phúc, Đồng Nai, Vũng Tàu và Phú Quốc, phục vụ các dự án BĐS du lịch và BĐS thấp tầng. Tình hình tài chính lành mạnh với tỷ lệ nợ/VCSH là 0,5 lần.

Nhu cầu cho các sản phẩm này chu ryếu đến từ những người tìm mua “ngôi nhà thứ hai” hoặc giới đầu cơ thuần túy, song, các đối tượng này hiện nay lại chủ yếu đang theo dõi và chờ đợi.

Còn TDH thì có những ưu điểm như đã khẳng định khả năng phát triển dự án với nhiều dự án chung cư cao tầng và đất nền, thu nhập và dòng tiền ổn định từ kinh doanh nông sản, nhưng nhược điểm là có quỹ đất nhỏ (20ha) và ban lãnh đạo có vẻ như đang thiếu mặn mà với việc phát triển quỹ đất.

NLG là một chủ đầu tư bất động sản có uy tín với 21 năm kinh nghiệm, có đẩy đủ các năng lực trong nội bộ, từ phát triển quỹ đất đến bán hàng, có đối tác tin cậy như ASPL, Mekong Capital, Goldman Sachs... Tuy nhiên, vấn đề đáng lo ngại là với quỹ đất lớn 570 ha, NLG lại có đến 70% nằm tại Long An, cần nhiều thời gian để mang lại giá trị.

Mai Chi

Tin cùng chuyên mục

-

Chứng Khoán

Chứng KhoánCEO Tân Tạo đem cho tặng gần 9,7 triệu cổ phiếu

27/11/2013FICA - Số cổ phiếu này được ông Thái Văn Mến trao tặng cho quỹ ITA Vì tương lai để làm học bổng cho sinh viên. Giá trị lô cổ phiếu tính theo thị giá ITA tại thời điểm đóng cửa phiên 27/11 đạt gần 65 tỷ đồng.

-

Chứng Khoán

Chứng KhoánThị trường hấp thụ 150 triệu cổ phiếu, HAG khớp lệnh 1,5 triệu đơn vị

27/11/2013FICA - So với phiên sáng, biên độ tăng tại HAG và BHS đã chùng xuống. Thanh khoản thị trường lên cao khi 15 phút cuối phiên, nhiều mã bluechip bị xả hàng và giảm điểm.

-

Chứng Khoán

Chứng KhoánNgân hàng Việt Á tính rút vốn từ bất động sản đổ vào công viên Đầm Sen

27/11/2013FICA - Viet A Bank vừa có thông báo đăng ký bán 2,2 triệu cổ phiếu địa ốc Đất Xanh (DXG) và mua thêm 400 nghìn cổ phiếu công viên nước Đầm Sen (DSN).

-

Chứng Khoán

Chứng KhoánCổ phiếu ngành đường đồng loạt "đua trần" sau công văn của Bộ Công Thương

27/11/2013FICA - Ngay sau khi có thông tin Bộ Công thương có văn bản chấp thuận CTCP Đường Biên Hòa (BHS) được xuất khẩu đường thô sang Trung Quốc qua cửa khẩu Bản Vược, Bát Xát, Lào Cai thì trên thị trường chứng khoán, BHS, NHS cùng tăng trần, SBT, SEC, LSS... tiến sát giá trần.

-

Chứng Khoán

Chứng KhoánNhân viên chứng khoán SSI mỗi tháng "bỏ túi" 24 triệu đồng?

27/11/2013FICA - Theo tính toán, bình quân trong quý III, mỗi tháng sếp SSI nhận hơn 44 triệu đồng tiền lương, trong khi nhân viên là gần 24 triệu đồng. Tổng chi cho lương tháng 13 trong năm nay của SSI vào khoảng 7 tỷ đồng, công ty đã trích trước một nửa.

-

Chứng Khoán

Chứng KhoánCuối tháng 1/2014 đưa vào vận hành bộ chỉ số mới trên HOSE

27/11/2013FICA - Bộ chỉ số HOSE-Index gồm 4 chỉ số mới, VN30 và các chỉ số ngành sẽ đi vào vận hành từ ngày 27/1/2014.

- bình luận

- Viết bình luận