Cổ phiếu định giá thấp, chứng khoán Việt có hấp dẫn hơn?

Với quan điểm suy giảm thương mại là tạm thời, SSI cho rằng, mức định giá thấp này vẫn là lợi thế cho Việt Nam thu hút dòng vốn ngoại trở lại và tạo sức bật hồi phục tốt cho các chỉ số thị trường một khi có tín hiệu dịch Covid-19 được kiểm soát tốt trên toàn cầu.

TTCK Việt Nam không nằm ngoài xu hướng lao dốc của TTCK toàn cầu

Theo ghi nhận của SSI Research, tâm điểm dịch bệnh trong tháng 3 đã hướng sang Mỹ và các nước Châu Âu, tâm lý nhà đầu tư rơi vào hoảng loạn trước lo ngại khủng hoảng khiến TTCK Mỹ ghi nhận những phiên biến động rất mạnh với biên độ tăng giảm đạt mức kỷ lục trong nhiều năm. Chỉ số DJIA đóng cửa phiên ngày 31/2 mất 13.6% so với thời điểm cuối tháng 2 trong khi S&P 500 mất 12.8%.

Với TTCK Việt Nam, chỉ số VN-Index sau những nỗ lực duy trì điểm số với mức giảm 5.8% đã không chống đỡ nổi với lực bán giá thấp dồn dập trong tháng 3.

Lực bán này được kích hoạt bởi nhiều yếu tố (i) tác động từ TTCK thế giới sụt giảm (ii) dịch bệnh khó kiểm soát tại 2 thị trường xuất khẩu lớn là Mỹ và Châu Âu và (iii) các biện pháp mạnh từ Chính phủ nhằm dập nhanh dịch bệnh bao gồm siết nhập cảnh, hạn chế hoạt động của các doanh nghiệp không thiết yếu và chỉ thị 16 cách ly toàn xã hội khiến các hoạt động mua bán và giao thông bị đình trệ.

VN-Index đóng cửa phiên giao dịch ngày 31/3 tại 662.53 điểm, mất 24.9% so với thời điểm cuối tháng 2 và 31% so với thời điểm cuối năm 2019.

Tất cả các nhóm ngành đều mất điểm, kế cả Công nghệ Thông tin được cho là ít chịu tác động từ dịch bệnh hay ngành Y tế, được hưởng lợi từ dịch bệnh. Giảm mạnh nhất là các cổ phiếu nhóm ngành Hàng tiêu dùng không thiết yếu và Năng lượng với mức giảm 40.1% và 33.1% đưa mức giảm chung của 2 ngành này lên 43.4% và 45.3% trong 3 tháng đầu năm. Giá MWG và PNJ trong tháng đã mất tương ứng 45% và 43% do triển vọng lợi nhuận bị ảnh hưởng nặng do nhu cầu suy yếu và hai doanh nghiệp này cũng phải đóng cửa nhiều cửa hàng trước ảnh hưởng của dịch bệnh.

Cuộc chiến về giá và nhu cầu tiêu thụ dầu sụt giảm đã khiến giá dầu thô trong tháng 3 cũng có những cú lao dốc lịch sử. Giá dầu có những phiên giao dịch quanh mức 20 USD/thùng, thấp nhất từ năm 2002. Các cổ phiếu PVS (-40%), PVD (-43%) và PLX (-25%) chịu ảnh hưởng nặng nhất trong nhóm cổ phiếu Năng lượng.

Tác động mạnh nhất đến VN-Index lại là các cổ phiếu Tài chính và Bất động sản. Trong tháng 2, các cổ phiếu ngân hàng đã giữ nhịp cho thị trường nhờ kỳ vọng việc ra mắt quỹ ETF chỉ số ngành Tài chính (VNFIN Lead ETF). Tuy vậy sang tháng 3, nhóm này đã có 5 cổ phiếu trong top 10 cổ phiếu kéo giảm VN-Index nhiều nhất, bao gồm VCB (-24.75%), BID (-32.2%), CTG (-33.2%), TCB (-32.58%) và VPB (-37.68%). Ở nhóm Bất động sản, VHM (-31.9%) là cổ phiếu lấy đi nhiều điểm số nhất của VN-Index.

Một điểm có thể coi là tích cực là thanh khoản thị trường tiếp tục cải thiện. Những phiên giảm điểm mạnh đã kích thích nhiều nhà đầu tư tham gia vào thị trường hơn. GTGD bình quân 3 sàn ghi nhận đạt 5.380 tỷ đồng/phiên, tăng 15.4% so với tháng 2. Nhóm giao dịch thỏa thuận tăng 32.5% và nhóm khớp lệnh tăng 10.4% lên 3.981 tỷ đồng. Tuy vậy điểm không tích cực là sự gia tăng giao dịch của khối ngoại theo chiều hướng bán ra, chủ yếu ở nhóm cổ phiếu vốn hóa lớn.

Khối ngoại bán ròng kỷ lục

Chuỗi bán ròng của khối ngoại bắt đầu từ ngày 30/1 khi dịch Covid-19 mới chỉ là vấn đề của Trung Quốc và các nước Đông Á. Trong suốt 44 phiên, chỉ có 3 phiên nhà đầu tư nước ngoài mua ròng nhưng với giá trị rất ít. Riêng tháng 3, khối ngoại mua vào 13.066 tỷ đồng giảm 7.2% so với tháng 2 và bán ra 21.900 tỷ đồng, tăng đột biến 27.2%.

Tổng giá trị bán ròng của NĐTNN trong tháng 3 là 8.833 tỷ, gấp 2.8 lần so với giá trị bán ròng của tháng 2. Đây cũng là mức bán ròng cao kỷ lục trong vòng 1 tháng, nâng giá trị bán ròng từ đầu năm của khối này lên 10.007 tỷ đồng. Điều đáng nói là động thái bán ròng chủ yếu được thực hiện trên kênh giao dịch khớp lệnh, trực tiếp gây sức ép lên giá cổ phiếu.

Giao dịch của các quỹ ETF phản ánh xu hướng chung khi hầu hết các quỹ lớn đều bị rút vốn trong tháng 3, trong đó quỹ VanEck Vectors Vietnam ETF bị rút 611 tỷ VND, FTSE Vietnam Swap UCITS ETF bị rút 453 tỷ VND, VFM VN30 ETF bị rút 376 tỷ VND. Xu hướng rót vốn trong 2 tháng đầu năm đã bị đảo ngược nhanh chóng, tính tới hết tháng 3, các quỹ ETF đã bị rút tổng cộng hơn 1.100 tỷ VND.

Động thái bán ròng của khối ngoại tiếp tục nằm trong xu hướng rút vốn khỏi thị trường cổ phiếu của các nhà đầu tư quốc tế. Theo số liệu của EPFR Global, xu hướng bán ròng đã trở nên phổ biến trên hầu hết các thị trường.

Trong 4 tuần tính tới ngày 25/3, đã có 74.8 tỷ USD bị rút ra khỏi các quỹ đầu tư cổ phiếu toàn cầu, các quỹ đầu tư trái phiếu cũng bị rút 256.5 tỷ USD trước lo ngại về tình trạng thiểu phát và chất lượng tín dụng suy giảm, ngược lại các quỹ tiền tệ nhận được 528.5 tỷ USD. Tất cả các thị trường khu vực cũng không nằm ngoài xu hướng chung toàn cầu.

Định giá của thị trường tiếp tục về mức rất thấp, sẽ hấp dẫn nếu dịch bệnh được kiểm soát tốt.

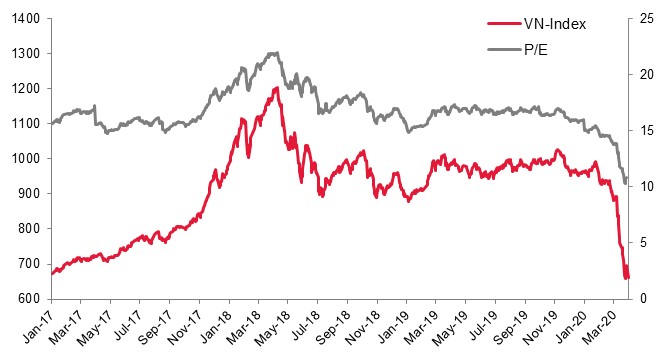

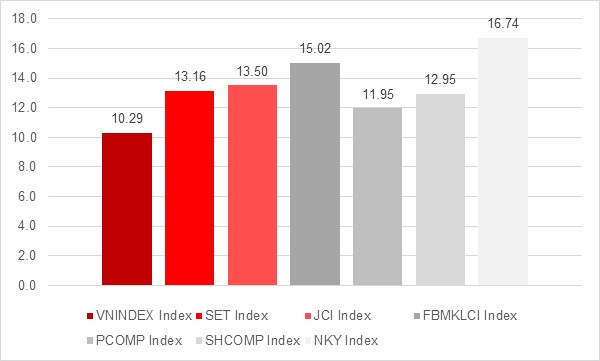

P/E trailing của VN-Index giảm về còn 10.29 lần vào cuối tháng 3 so với mức 13.74 lần cuối tháng trước. Đây là mức thấp nhất kể từ đầu tháng 12/2012 và vẫn thấp hơn hầu hết các thị trường khu vực như Thái Lan, Indonesia, Malaysia, Philippines và cả Trung Quốc.

Theo nhận định của SSI, mức định giá thấp một phần phản ánh cái nhìn thiếu tích cực của các nhà đầu tư vào triển vọng tăng trưởng lợi nhuận quý hiện tại và các quý tới khi dịch bệnh khiến kinh tế của Việt nam cũng như toàn cầu sẽ giảm tốc rất nhanh, thậm chí chuyển sang âm.

Mặt khác, điều này cũng phản ánh áp lực cắt lỗ kỹ thuật và sức ép bán giải chấp khi thị trường có những phiên giảm rất mạnh liên tiếp nhau.

Tuy nhiên, SSI nhấn mạnh, với quan điểm suy giảm thương mại là tạm thời thì mức định giá thấp này vẫn là lợi thế cho Việt Nam thu hút dòng vốn ngoại trở lại và tạo sức bật hồi phục tốt cho các chỉ số thị trường một khi có tín hiệu dịch Covid-19 được kiểm soát tốt trên toàn cầu.

|

P/E VN-Index tiếp tục về mức rất thấp |

P/E thị trường Việt Nam và các nước khu vực (31/3/2020) |

|

|

|

|

|

Nguồn: Bloomberg, SSIResearch |

Mai Chi

Tin cùng chuyên mục

-

Chứng Khoán

Chứng KhoánCạn kiệt dòng tiền, Vietnam Airlines đối mặt khoản lỗ trên 19.000 tỷ đồng

07/04/2020Là doanh nghiệp chịu thiệt hại nặng nề nhất do Covid-19, Vietnam Airlines cần sự hỗ trợ từ Nhà nước với tổng số tiền là 12.000 tỷ đồng và bắt đầu giải ngân từ tháng 4/2020.

-

Chứng Khoán

Chứng KhoánBị “thổi bay” 30.000 tỷ đồng, cơn ác mộng ngành hàng không chưa dứt

06/04/2020Với tác động tiêu cực của Covid-19, ước tính thiệt hại về doanh thu của các hãng hàng không lên tới 30.000 tỷ đồng, con số này có thể sẽ còn tiếp tục tăng lên.

-

Chứng Khoán

Chứng KhoánCổ phiếu bầu Đức “sốt” trở lại sau tin liên quan con trai ông Trần Bắc Hà

06/04/2020Tin tiêu cực liên quan tới vụ án tại Công ty Bình Hà của con trai ông Trần Bắc Hà, cổ phiếu Hoàng Anh Gia Lai giảm về đáy lịch sử. Song, HAG hiện đã tăng giá trở lại.

-

Chứng Khoán

Chứng KhoánCà phê Trung Quốc “lao dốc” không ngừng sau vụ giả mạo doanh thu “khủng”

04/04/2020Giám đốc điều hành Luckin Coffee - chuỗi cà phê đối thủ của Starbucks tại Trung Quốc - đã làm giả số liệu doanh thu năm 2019 tới 310 triệu USD. Bê bối này khiến cổ phiếu Luckin Coffee sụt giảm 80%.

-

Chứng Khoán

Chứng KhoánVingroup công bố kế hoạch sản xuất máy thở, giá cổ phiếu tăng vọt

03/04/2020Cổ phiếu VIC trong phiên hôm nay hồi phục mạnh lên và góp phần đẩy VN-Index bật tăng 21,57 điểm. Trong khi đó, Vingroup cũng công bố tin vui với kế hoạch sản xuất máy thở và máy đo thân nhiệt.

-

Chứng Khoán

Chứng KhoánMạnh tay chống Covid-19: Niềm tin trở lại trên thị trường chứng khoán?

03/04/2020Thông tin minh bạch, duy trì hoạt động, thanh khoản thị trường là cơ sở tạo ra niềm tin của nhà đầu tư.

- bình luận

- Viết bình luận