Đổ vốn "khủng" vào bất động sản: Thị trường ảm đạm đâu phải do thiếu tiền?

FICA - Chuyên gia ADB cho rằng, việc tín dụng ngưng trệ, nhất là tại lĩnh vực bất động sản không phải nằm ở bao nhiêu nghìn tỷ cung ứng từ phía ngân hàng mà do nhiều dự án của doanh nghiệp không thể đáp ứng được yêu cầu về chất lượng để tránh rủi ro nợ xấu cho các ngân hàng.

Chuyên gia Kinh tế trưởng của ADB - ông Dominic Mellor.

Vấn đề cung ứng tín dụng cho thị trường bất động sản trở thành một trong những "điểm nóng" được đề cập tại buổi họp báo của Ngân hàng Phát triển Châu Á (ADB) diễn ra sáng 1/4/2014.

Theo đó với những thông tin ban đầu về "liên minh" 50.000 tỷ đồng, cũng như việc có 7 ngân hàng thương mại đăng ký với Ngân hàng Nhà nước để cung ứng khoảng 70.000 tỷ cho thị trường bất động sản, nhiều hoài nghi đã được đặt ra: việc ngân hàng đổ vốn vào bất động sản trong bối cảnh hiện nay liệu có "cứu" được thị trường này, cũng như, liệu có phải các ngân hàng đang cứu “sân sau” của mình?

Trước câu hỏi này, Chuyên gia Kinh tế trưởng của ADB - ông Dominic Mellor cho rằng, đằng sau sự thiếu hụt về tín dụng là vấn đề mang tính chất cơ cấu, chủ yếu là bắt nguồn phía cầu chứ không phải do nguồn cung tín dụng không đủ.

Theo đó, các ngân hàng hiện nay phải đối mặt với nợ xấu nên đặt ra những yêu cầu chặt chẽ hơn trong chất lượng tín dụng cho vay. Thông thương, các dự án của doanh nghiệp không đáp ứng được yêu cầu cho vay chứ không phải do ngân hàng hàng không muốn cho vay hay không có khả năng cho vay. Chuyên gia ADB nhìn nhận, đây mới chính là nguyên nhân khiến tình hình tín dụng nói chung và cho bất động sản ảm đạm.

Cũng theo ông Dominic, lúc này con số tăng trưởng tín dụng không quan trọng bằng việc quản lý chất lượng tăng trưởng tín dụng ra sao để đảm bảo tính lành mạnh cho các ngân hàng.

Nói về nguồn cung tín dụng cho bất động sản, chỉ đơn cử như gói hỗ trợ tín dụng nhà ở trị giá 1,4 tỷ USD (30.000 tỷ đồng) mà Chính phủ công bố đầu năm 2013, nhưng cho đến nay, sau một năm triển khai, tính đến tháng 2/2014, tỷ lệ giải ngân mới cũng mới chỉ đạt khoảng 4%.

"Cá nhân tôi không biết Chính phủ sẽ có những phương án nào để kích thích, nhưng tôi cho rằng mục tiêu đẩy nhanh giải ngân gói này là rất tham vọng, và để giải ngân nhanh trong thời gian ngắn thì rất thách thức", ông Dominic nói.

Cần sửa đổi khuôn khổ quản lý nhà nước và pháp luật phá sản để hỗ trợ VAMC

Hiện tại, để khắc phục những điểm dễ tổn thương của khu vực ngân hàng, Chính phủ đã tiến hành những biện pháp giải quyết các yếu kém trong bảng cân đối tài sản ngân hàng, tình trạng thiếu vốn cũng như các chuẩn mực an toàn vốn chưa đủ mạnh trong ngân hàng. Đáng kể nhất là việc thành lập Công ty Quản lý Tài sản của các tổ chức tín dụng Việt Nam (VAMC), với chức năng chủ yếu là mua, tái cấu trúc và bán các khoản nợ xấu.

Đến cuối năm 2013, VAMC đã mua tương đương 1,9 tỷ nợ xấu từ 35 ngân hàng (ước tính khoàng 1,1% tổng dư nợ xấu). Về phương thức thanh toán, VAMC đã phát hành trái phiếu đặc biệt với kỳ hạn lên tớn 5 năm và lãi suất bằng 0, và các ngân hàng có thể sử dụng trái phiếu đặc biệt này làm tài sản thế chấp để tiếp cận nguồn tái cấp vốn của NHNN.

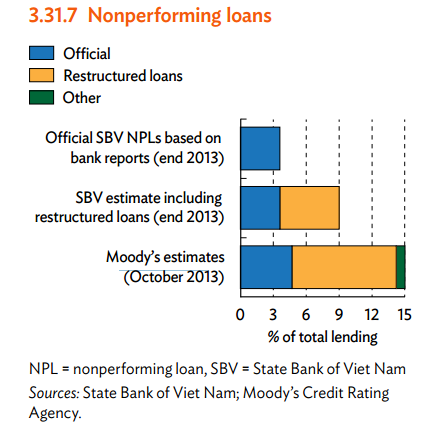

NHNN báo cáo rằng tỷ lệ nợ xấu đã giảm xuống chỉ còn 3,6% tổng dư nợ vào cuối năm 2013, chủ yếu nhờ vào việc chuyển giao các khoản nợ xấu sang cho VAMC, nhưng NHNN cũng nói thêm rằng nếu tính cả những khoản nợ được tái cơ cấu thì tỷ lệ nợ xấu có thể lên đến 9%. Hãng đánh giá tín nhiệm Moody’s ước tính tỷ lệ nợ xấu có thể trên 15% nếu áp dụng các chuẩn mực kế toán và dự phòng quốc tế.

Số liệu nợ xấu của Việt Nam vẫn còn bất nhất giữa các đầu mối cung cấp.

Trong năm 2014, VAMC dự định mua tương đương 4,8 tỷ USD nợ xấu từ các ngân hàng. Theo phân tích của ADB, một số thách thức mà VAMC đang đối mặt là xây dựng đủ năng lực để tiến hành các hoạt động tái cơ cấu nợ phức tạp và thực thi nhiệm vụ của mình với số vốn ban đầu ít ỏi 24 triệu USD. Các cơ chế hiệu quả để định giá và đấu giá nợ xấu cũng như đấu giá các tài sản thế chấp vẫn chưa được ban hành.

Ngoài ra, cần sửa đổi khuôn khổ quản lý nhà nước và pháp luật phá sản để VAMC có thể xử lý nợ và tài sản thế chấp liên quan một cách kịp thời. Khi các ngân hàng xử lý nợ xấu, họ sẽ vẫn cần bơm thêm vốn, tuy nhiên vẫn còn chưa rõ khi nào họ sẽ được tái cấp vốn và bằng cách nào. Việc tái cấp vốn cho các ngân hàng và cải cách DNNN cần được tiến hành đồng thời với việc xử lý nợ xấu.

Trong các tuyên bố của mình, Chính phủ đang từng bước triển khai một chương trình cải cách khu vực doanh nghiệp nhà nước (DNNN). Chương trình cải cách bao gồm tăng cường cổ phần hóa, hay tư nhân hóa một phần các DNNN và giảm mạnh số lượng DNNN xuống 690 vào năm 2015 và 200 vào năm 2020. Các DNNN đã được chỉ đạo phải thoái vốn khỏi những lĩnh vực đầu tư ngoài ngành, mạo hiểm. Tháng 6/2013, Chính phủ đã đơn giản hóa các yêu cầu báo cáo đối với DNNN nhằm khuyến khích họ công bố thông tin tài chính.

Liên quan đến nghi án hối lộ đường sắt gần đây, ông Tomoyuki Kimura, Giám đốc quốc gia ADB tại Việt Nam cho rằng, bất cứ dự án ODA nào, của Nhật Bản hay các đối tác khác đầu tư thì đều có đấu thầu mua sắm và đều phải đối mặt với nạn tham nhũng.

Nhận thức được nguy cơ này, ADB có cơ chế bảo vệ đảm bảo đối tác của ADB tuân thủ tiêu chuẩn. ADB cho biết, sẽ tiếp tục đảm bảo sự minh bạch, phòng ngừa tham nhũng bằng cách buộc các đối tác phải tuân thủ theo quy định minh bach.

Bích Diệp

Tin cùng chuyên mục

-

Chính sách

Chính sáchGói 50.000 tỷ: "Chúng tôi không có liên kết gì cả"!

29/03/2014FICA - Đó là khẳng định của ông Đỗ Minh Toàn -Tổng Giám đốc ACB khi được hỏi về việc tham gia vào "gói liên kết 50.000 tỷ" mà VNCB vừa công bố. Các nhà quản lý, chuyên gia cũng có nhiều góc nhìn trái chiều về thông tin này.

-

Chính sách

Chính sách"Gói 50.000 tỷ" cứu BĐS: Chuyện thật hay đùa?

28/03/2014FICA - Nhiều ngân hàng có tên trong danh sách "dự kiến" tham gia "chương trình tín dụng 50.000 tỷ đồng" do Ngân hàng Xây dựng VN (VNCB) khởi xướng đã bày tỏ sự ngạc nhiên về những thông tin mà VNCB đưa ra.

-

Chính sách

Chính sáchHồi sinh bất động sản bằng vốn ngoại?

20/03/2014FICA - Năm 2014 tính đến thời điểm này là một khởi đầu tuyệt vời cho hầu hết các thị trường bất động sản trên thế giới. 2013 đã là một năm tuyệt vời cho các thị trường chứng khoán, nhiều nhà đầu tư đã thu lợi và đang chuyển hướng sang bất động sản. Bán cao mua thấp, như một quy luật.

-

Chính sách

Chính sáchKiến nghị hàng loạt giải pháp mạnh để cứu bất động sản

20/03/2014Trong văn bản gửi Phó thủ tướng Hoàng Trung Hải và một số cơ quan liên quan ngày 19/3, Bộ trưởng Bộ Xây dựng Trịnh Đình Dũng đã đề nghị Thủ tướng yêu cầu các địa phương không cấp phép đầu tư mới đối với các dự án nhà ở thương mại, các dự án khu đô thị mới trong năm 2014.

-

Chính sách

Chính sáchMức ưu đãi gói 30.000 tỷ chưa có gì ghê gớm

17/03/2014Thành viên Hội đồng Tư vấn Chính sách Tài chính, tiền tệ Quốc gia Lê Xuân Nghĩa cho rằng, người có nhu cầu mua nhà, phải rất tỉnh táo, không bị cuốn theo tâm lý đám đông, mất tiền chênh lệch mà chưa chắc đã vay được vốn ưu đãi.

-

Chính sách

Chính sáchNgười nước ngoài không được gom, mua đất để kinh doanh

10/03/2014FICA - Người Việt Nam định cư ở nước ngoài được đề xuất nới rộng quyền hoạt động kinh doanh bất động sản như với công dân trong nước. Với nhà đầu tư nước ngoài, hoạt động vẫn bị giới hạn, không được đầu tư kinh doanh trên đất được giao, đất mua gom được…

- bình luận

- Viết bình luận